工业机器人:行业触及底部,拐点或将到来

工业机器人:行业触及底部,拐点或将到来

人工智能、机器人、5G通信技术、物联网、大数据等科技现已成为各国竞相角逐的核心技术。机器人在新工业革命中占据着重要地位,作为第四次工业革命的重要体现之一,工业机器人既是智能装备产业的重要组成部分,也是支撑制造业转型升级的重要基础。

根据数据统计,2018年全球工业机器人销量达到42.2万台,同比增长11.05%;销售额达165亿美元,同比增长12.24%,创下历史新高。根据国际机器人联合会预测,2019-2022年销量分别为42.10(-0.24%)、46.5、52.2、58.4万台,2020-2022年平均每年将实现的增速为12%,短期全球行业景气度有所回落,但随着持续的自动化和技术改进,行业长期的成长趋势依然明确。

图:全球工业机器人销量及预测

我国是世界上最大的工业机器人市场,工业机器人密度相较发达国家仍具有较大提升空间。2018年我国工业机器人总销量约15.4万台,虽然同比减少了1.41%,但是占全球销量的36.49%,仍是世界上最大的工业机器人市场。2018年我国工业机器人的销售额达到54亿美元,比2017年增长21%,销售量减少但销售额增加表明我国使用的工业机器人平均每台的价值量在提升,产品逐渐由低端向中高端迁徙。从工业机器人密度来看,2018年新加坡达到831台,为全球最高,其次是韩国(774台)与德国(338台),我国的工业机器人密度为140台,高于全球各地区的平均水平(99台)。

图:我国工业机器人销量及占全球比重

图:2018年全球主要市场工业机器人密度对比

上游:核心零部件中交流伺服销售额边际好转

我国工业机器人领域使用的交流伺服销售额在第三季度同比增速由负转正。工业机器人上游核心零部件主要包括减速器、伺服系统和控制系统。

从历史数据可以看到2018年Q3工业机器人领域使用的交流伺服销售额为3.23亿元,单季度同比开始出现6.92%的负增长;交流伺服销售额增速下滑持续扩大至2019年Q1的-14.97%。2019年Q2增速下滑幅度开始收窄,直到2019Q3工业机器人领域使用的交流伺服销售额同比增速由负转正达到0.62%。2018Q3是销售额增速大幅下滑的起点,在去年低基数的效应下,今年Q3的数据只录得0.62%的微弱增长也反映了上游伺服的销售动力依旧不强。

图:工业机器人领域使用的交流伺服单季度销售额情况(亿元,%)

中游:本体产量降幅收窄,销售利润率略微好转

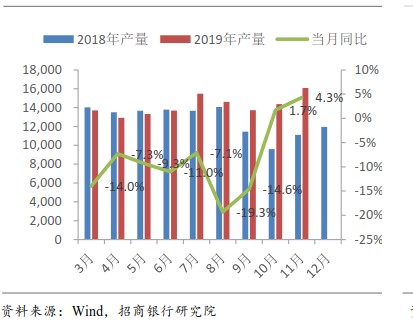

2019年1-11月我国工业机器人产量累计同比降幅收窄明显。2019年10月我国工业机器人产量为14369台,单月同比增速为1.70%,单月同比增速在去年低基数的影响下年度首次转正。11月单月产量同比增速达到了4.3%,1-11月份累计产量达到了16.66万台,累计同比增速为-5.3%,较前10个月的-8.8%大幅收窄了3.3个百分点,工业机器人产量累计同比降幅收窄明显。预计全年累计同比降幅仍将收窄,2020年本体产量同比增速或将转正。

图:我国工业机器人单月产量及当月同比

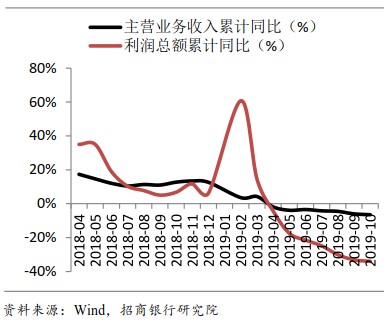

工业机器人制造规模以上企业营收和利润总额下滑趋势未见改善,销售利润率略微好转。Wind行业数据库中统计的工业机器人制造规模以上企业10月份主营业务收入累计同比为-6.55%,较前值扩大了0.5个百分点;利润总额累计同比为-34.04%,较前值扩大了0.91个百分点,整体盈利情况未见明显好转。10月份工业机器人制造规模以上企业销售利润率为6.97%,较前值略微提升了0.11个百分点;10月份资产负债率为49.62%,整体杠杆率处于合理水平。

图:规模以上企业营收和利润总额累计同比

图:规模以上企业销售利润率和资产负债率

下游:PMI重回扩张区间,3C固定资产投资持续回暖

11月制造业PMI重回扩张区间,工业产能利用率逐步企稳。2019年11月制造业PMI在连续6个月低于荣枯线后,重新回到扩张区间,制造业生产和内需两端均有所改善。从生产端来看,11月生产指数由10月份的50.8回升至52.6,在剔除国庆假期导致生产活动后延的季节性因素后,生产指数的改善也显著好于往年同期,生产端显现修复迹象。从内需端来看,11月新订单指数由10月份的49.6回升1.7至51.3,内需改善显著。

工业产能利用率在经历2017年12月的冲高回落后,开始出现企稳迹象。根据经验数据工业产能利用率情况略微领先于工业企业盈利表现,同时工业企业盈利大概领先于工业企业资本开支1-2个季度,因此工业产能利用率情况是需要关注的重要先行指标,它在一定程度上预示着未来工业企业的盈利和资本开支走势。2019Q3工业产能利用率达到76.4%,与2019Q2持平,工业产能利用率逐步企稳表明未来工业企业盈利状况有望企稳,2020年工业企业或将迎来新一轮资本开支周期。

图:2019Q3工业产能利用率企稳

制造业固定资产投资持续筑底,工业机器人下游应用中3C领域固定资产投资增速持续回升。2019年11月制造业固定资产投资累计同比增长2.5%,增速较前值回落0.1个百分点,制造业投资增速仍旧增长乏力。从工业机器人下游应用领域占比最高的汽车、3C、电气机械三大领域固定资产投资增速来看,11月汽车、电气机械制造业投资累计同比增速为-0.4%、-6.8%,二者皆处于筑底阶段;3C制造业投资累计同比增速为13.8%,较前值提升0.2个百分点,3C投资增速处于持续上行通道。

行业展望:拐点或将到来

根据已经公布的我国工业机器人产销数据,预计2019年我国工业机器人销量为14.94万台,销量增速为-3%;2020年在下游3C领域持续回暖的情形下,销量增速有望反弹至10%,销量或将达到16.43万台。工业机器人的销量和下游应用占比最大的两大领域汽车、3C行业景气度关联性较强,预测2020年的核心在于抓住这两大领域明年对于自动化的需求的变化情况。

图:我国工业机器人销量及增速(含2019和2020年预测)

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

工业机器人

+关注

关注

91文章

3367浏览量

92709

发布评论请先 登录

相关推荐

工业机器人常用的编程方式

工业机器人的编程是确保机器人能够执行特定任务的关键步骤。编程方式多种多样,每种方式都有其特定的应用场景和优势。 工业机器人编程概述

码垛机器人应用行业前景

码垛机器人的应用行业前景十分广阔,主要体现在以下几个方面: 应用范围的广泛性:码垛机器人可以应用于食品、饮料、化工、制药、造纸等多个行业,且随着这些

国产工业机器人与进口机器人区别有哪些

国产工业机器人与进口机器人相比,技术性能。国产机器人技术水平不断提高,但与国际先进水平相比仍有一定差距。 价格。国产机器人

工业机器人仿真软件有哪些

工业机器人仿真软件是用于模拟工业机器人操作过程的软件工具,它们可以帮助工程师和技术人员在实际应用之前对机器人进行测试和优化。以下是一些常见的

工业机器人abb左边布局没了怎么办

在工业机器人领域,ABB(Asea Brown Boveri)是全球领先的制造商之一,其产品广泛应用于汽车、电子、食品和饮料等行业。ABB机器人的左边布局通常指的是

abb工业机器人的编程语言是什么

ABB工业机器人的编程语言主要是RAPID(Robot Application Programming Interface for Development),它是一种高级编程语言,专门为工业机

普渡机器人推出首款工业配送机器人PUDU T300

近日,全球服务机器人领军品牌普渡机器人隆重召开2024年新品发布会暨全国代理商大会。此次大会,普渡机器人正式发布了其首款工业配送机器人——P

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

在工业机器人领域的快速发展。

市场研究机构MIR预测,我国工业机器人行业将步入第二个发展高峰期。在这一轮新的发展浪潮中,市场竞争的焦点将转向存量市场的争夺和细分增量市场的占据。各企

发表于 05-11 09:40

工业4.0中的机器人向协作机器人演进

工业机器人出现在工业3.0的黎明,沿着计算机控制和自动化,并经过多年的发展,成为各种行业和过程的专业化。机器人是为大规模生产而设计的;它们通

工业机器人伺服电机测试方案

机械行业的热门话题之一。随着时代的发展,工业机器人将继续向更智能、更精细的方向发展,逐渐取代人类完成繁重、重复或毫无意义的流程性作业,推动工业

工业智能机器人以其卓越的技术和创新能力,正引领着行业的升级与变革

“技术先锋”富唯智能机器人:推动移动机器人行业升级与变革 在快速发展的移动机器人领域中,富唯智能机器人以其卓越的技术和创新能力,正引领着行业

工业机器人连接解决方案

工业机器人工业机器人是一种自动化机器,可以在工业环境中执行各种任务,例如搬运、焊接、装配、检测等。它们通常由机械臂、控制器、传感器等部分组成

工商网监

工商网监

评论