国产存储芯片新格局:2020年真正实现大规模量产!

国产存储芯片新格局:2020年真正实现大规模量产!

存储芯片在电子产业链中扮演着非常重要的角色,主要分为闪存和内存,闪存包括 NAND Flash和NOR Flash,内存主要为DRAM。2019年,由于市场低迷及产能过剩,存储芯片价格一路走跌,2019年底稍有回暖迹象。

国产存储芯片在刚刚过去的2019年成长显著,兆易创新受益于TWS业绩一路攀升,长江存储64层256 Gb 3D NAND量产,长鑫存储10纳米级8Gb DDR4宣布投产等等。

随着5G、物联网、智能设备等市场需求强劲,预计2020年NOR、NAND和DRAM 将会迎来不同幅度的需求增长以及价格上浮。在市场需求推动和自身力量积蓄下,2020年国产存储芯片有望迎来新拐点。

2020年兆易创新等NOR Flash厂商业绩持续看好

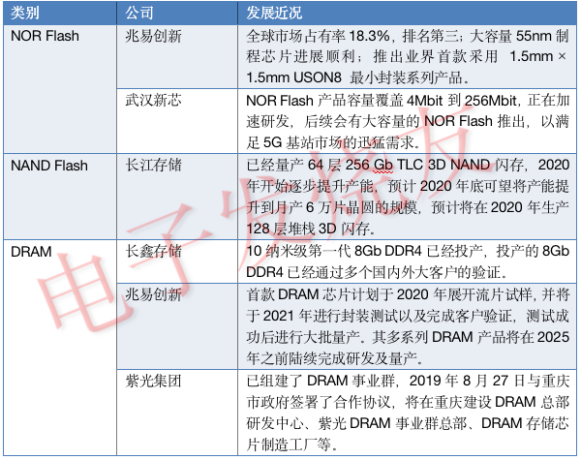

目前,全球市场占有率排名靠前的有华邦、旺宏、兆易创新、赛普拉斯、美光。其中国产厂商兆易创新2019年表现异常突出,市占排名一路攀升,到目前位列第三,占全球份额的18.3%,排名第一的华邦占26.2%,第二的旺宏占23.3%,预计未来兆易创新的市占排名还会进一步上升。

兆易创新成立于2005年,是国产领先的存储芯片设计公司,其2019半年报显示,公司NOR Flash 产品,累计出货量已经超过 100 亿颗。受惠于打入国际领先TWS品牌的供应链,公司业绩持续呈现大幅上扬走势,第三季的NOR Flash业绩较第二季再度成长36%,创下连续两个季度营收成长超过35%的成绩,同时也创下单季NOR Flash达到1亿美元。

在刚刚过去的2019年,兆易创新海推出全新小封装尺寸系列产品,是业界首款采用 1.5mm×1.5mm USON8 最小封装,支持 1.65V 至 3.6V 的低功耗宽电压产品,以及全线产品支持 WLCSP 封装,为物联网、穿戴式、消费类及健康监测等对电池寿命和紧凑型尺寸要求严苛的应用提供了优异的选择。

在芯片制程工艺方面,目前公司 NOR Flash 产品工艺处于行业内主流技术水平,工艺节点为65nm。随着很多可穿戴产品、物联网终端小型化发展,对其中的芯片面积、元器件尺寸要求非常严,兆易创新大容量55nm制程芯片开发进展比较顺利, 预期2020年一季度起有望上量。

国内NOR Flash厂商武汉新芯也在加快产品更新。近期,公司推出了基于50nm Floating Gate工艺的SPI NOR Flash产品系列XM25QWxxC。该XM25QWxxC系列产品的读速在1.65V至3.6V电压范围内可达108MHz(在所有单/双/四通道和QPI模式下均支持),在电源电压下降后,时钟速度没有任何减慢。该系列产品支持SOP8和USON8封装,支持客户开发小尺寸的产品。产品适用于物联网、可穿戴设备和其它功耗敏感应用中。

武汉新芯自主品牌市场销售负责人马珮玲此前表示,NOR Flash相对来说是一个比较成熟的市场,目前公司的NOR Flash产品容量覆盖4Mbit到256Mbit,现在也正在加速研发,后续会有大容量的NOR Flash推出,以满足5G基站市场的迅猛需求。据业界人士透露,武汉新芯的NOR Flash也应用于TWS耳机上。

NOR Flash在经过2018年的低谷后,2019年市场快速回温,整个NOR Flash市场行情正在反弹,涨价趋势较为明显。预计2020年NOR将面临率先涨价。其推动力主要来自于TWS耳机销售强劲、OLED屏幕渗透加速。

TWS耳机在低端市场价格进入100元以内,销量快速渗透,致使Nor Flash供应偏紧。此外,在高端安卓及苹果市场,降噪功能的加入使得单机Nor容量翻倍,单机价值量大幅上升。IDC预计2019年TWS放量增长150%达1.1亿对,2020年将会达1.5亿对。

同时,AMOLED和TDDI在智能手机渗透率逐步提高,也推动NOR Flash的需求增长。2019年手机端AMOLED出货量5.8亿颗,2020年预计达6.92亿颗。TDDI-COF在全面屏的解决方案越来越受欢迎,2019年出货量达6.1亿颗,预计2020年达7亿颗。

事实上,不仅仅是TWS耳机和OLED屏幕,物联网时代所有主动连接式的端设备实际上都需要 NOR Flash,需要运行代码,这个需求非常大,实际上整个 NOR Flash 市场规模正在增长。只要物联网趋势往前发展,这样的需求就存在,而现在万物互联还只是刚刚开头。

5G商用带来巨大需求,长江存储64层3D NAND量产赶上好时机

SSD和移动终端为NAND Flash需求主要来源。根据DRAMexchange,2019年NAND Flash销售额461亿美元,同比下滑27.1%,预计2020年市场将回暖,销售额将达550亿左右。

5G时代,巨量数据将产生巨大的数据存储需求。根据IDC预测,到2025年,全球数据圈将扩展至163ZB (1ZB等于1万亿GB),相当于2018年的六倍。预估2019年产生35ZB数据,其中约58%来自于HDD,30%来自于闪存,主要是 NAND Flash,从目前NAND Flash出货容量来看,存在巨大成长空间。

目前来看,NAND 市场占有率主要集中在三星、铠侠(东芝)、西部数据、美光、英特尔、SK海力士等厂商手上。其中三星占33.0%,铠侠(东芝)占18.8%,西部数据占13.8%,美光占12.9%,英特尔占10.9%,SK海力士占9.7%。

从技术来看,随着5G及物联网技术的发展,数据正呈现出爆炸式的增长,由此对于存储的需求也是越来越大,各大存储厂商也是在不断的研发更大容量的3D NAND。

据了解,三星已于2019年6月份推出128层256Gb 3D TLC NAND,8月份批量生产250GB SATA SSD,并现已可量产128层512Gb TLC 3D NAND。铠侠/西部数据、美光等也将在2020年推进128层3D NAND技术发展,英特尔甚至将在2020年推出144层QLC NAND。

国产厂商NAND技术与国际厂商还存在差距,不过2019年8月26日,长江存储64层3D NAND闪存芯片首次公开展出。随后,公司在官方微信宣布,已经量产64层256 Gb TLC 3D NAND闪存,以满足固态硬盘、嵌入式存储等主流市场应用需求。

这对于国产NAND来说具有里程碑意义,随着长江存储64层3D NAND宣布量产,国内在NAND技术上正式开启追赶态势。长江存储64层3D NAND闪存是全球首款基于Xtacking架构设计并实现量产的闪存产品。而Xtacking架构是长江存储于2019年8月推出的全新3D NAND架构,通过此架构引入批量生产,可以显著提升产品性能、缩短开发周期和生产制造周期。

据悉,2020年长江存储64层3D NAND闪存开始逐步提升产能,预计2020年底可望将产能提升到月产6万片晶圆的规模。此外,公司也将在2020年生产128层堆栈3D闪存。届时随着128层3D NAND投入生产,国内在NAND上与国际厂商的差距将会再次缩小。

2019年和2020年5G商用正式开启,大量数据的产生推动NAND需求增长,这对于长江存储来说正是发力的好时机。

国产DRAM进展显著:长鑫存储已投产、兆易创新2020流片,紫光集团开始布局

目前,全球DRAM市场垄断明显,三星、SK海力士、美光三家占据全球95%以上的市场份额,三星占45%,SK海力士占29.2%,美光占21.2%。中国是DRAM芯片的最大市场,但三星、SK海力士、美光却占据主导地位,这也使得DRAM成为我国受外部制约最为严重的基础产品之一,DRAM是我们急需突破的一个领域。

值得关注的是,2019年国内DRAM厂商长鑫存储、兆易创新取得显著进展,紫光集团也正式进军DRAM领域。

长鑫存储内存芯片自主制造项目2019年9月20日宣布投产,其与国际主流DRAM产品同步的10纳米级第一代8Gb DDR4首度亮相。长鑫存储内存芯片自主制造项目于2016年5月由合肥市政府旗下投资平台合肥产投与细分存储器国产领军企业兆易创新共同出资组建,一期设计产能每月12万片晶圆。

目前,该项目已通过层层评审,并获得工信部旗下检测机构中国电子技术标准化研究院的量产良率检测报告。长鑫存储董事长兼首席执行官朱一明表示,投产的8Gb DDR4已经通过多个国内外大客户的验证,2019年底正式交付。

另外,兆易创新也于2019年12月27日透露,其首款DRAM芯片计划于2020年展开流片试样,并将于2021年进行封装测试以及完成客户验证,测试成功后进行大批量产。除此之外,其多系列DRAM产品将在2025年之前陆续完成研发及量产。

兆易成长由16年 NOR 到 17 年 NAND 到近两年切入 DRAM,目前在 DRAM 技术及研发方面,公司已组建由数十名资深工程师组成的核心研发团队,涵盖前端设计、后端产品测试与验证,该团队的核心技术带头人员从事 DRAM 芯片行业平均超过二十年,具备较强的技术及研发实力。

2019年9月30日,兆易创新发布非公开发行A股股票预案,拟募集资金33.2亿元用于DRAM芯片研发及产业化项目。据介绍,募投项目主要为消费型 DRAM 和移动型 DRAM,下游应用主要包括电视机顶盒、路由器、车载电子、工控、手机、平板电脑、游戏机以及可穿戴设备等。与标准型 DRAM 相比,利基型 DRAM 以客制化为主,小众市场,采用相对成熟的制程,以 DDR3/LPDDR3 为主,主流制程以 40+ nm、20+ nm 为主。

国盛证券表示,兆易创新作为合肥长鑫 DRAM项目产业运营方,未来有望深化 fabless+foundry合作模式。 长鑫晶圆项目由合肥产投和兆易创新合作投资,长鑫存储技术有限公司负责管理和运营,是中国大陆唯一拥有完整技术、工艺和生产运营团队的 DRAM 项目。

除了长鑫存储和兆易创新,紫光集团于2019年6月30日正式宣布组建紫光集团事业群,为此紫光集团组建了DRAM事业群,由刁石京任事业群董事长,高启全为事业群CEO。紫光集团此前一直以NAND Flash为存储器重点发展方向,如今,DRAM事业群的组建意味着紫光集团正式进军DRAM领域。

随后,紫光迅速布局,并于8月27日与重庆市政府签署了合作协议,将在重庆建设DRAM总部研发中心、紫光DRAM事业群总部、DRAM存储芯片制造工厂等。其中紫光重庆DRAM存储芯片制造工厂主要专注于12英寸DRAM存储芯片的制造,该工厂计划于2019年底开工建设,预计2021年建成投产。

整体来看,2020年在5G、物联网、智能设备等新兴市场的推动下,存储芯片市场需求将迎来较大增长,NOR、NAND、DRAM也会面临一定幅度的价格上调,与此同时,相比以往小规模产能、研发为主的存储产业格局而言,2020年国产存储芯片有望迎来真正的量产阶段,可见,不管是从外部市场还是内部技术产能上,2020年都将是国产存储芯片的新拐点。

-

DRAM

+关注

关注

40文章

2334浏览量

184064 -

存储器

+关注

关注

38文章

7538浏览量

164556

发布评论请先 登录

相关推荐

存储芯片的基础知识

一文带你了解什么是SD NAND存储芯片

韩企存储芯片在华热销,营收翻倍增长

存储芯片有哪些类型

三星电子面临史上最大规模罢工,存储芯片市场涨价潮持续

致真存储芯片制造项目正式开工

Arm计划2025年大规模销售AI芯片

移远通信GNSS定位模组LG290P即将实现大规模量产

广和通Cat.1 bis模组LE370-CN规模量产

广和通Cat.1 bis模组LE370-CN已实现大规模量产

更低功耗、更低价格!广和通Cat.1 bis模组LE370-CN规模量产

更低功耗、更低价格!广和通Cat.1 bis模组LE370-CN规模量产

2024年中国存储芯片产业链图谱研究分析

工商网监

工商网监

评论