400G光模块放量在即,相关数通设备成为主战场

400G光模块放量在即,相关数通设备成为主战场

据中国移动采购与招标网显示,中国移动于近日发布了2020-2021年SPN设备新建部分集采项目:项目分布28个省份,SPN设备采购规模达145663端。本次28个省份的SPN设备集采,表明中国移动开始在全国范围内普及面向5G承载与回传的SPN网络的建设。SPN实现了IP分组网络与传统TDM网络的融合,支持低时延和网络切片;在接入层采用50GE光模块,在汇聚层和核心层采用200GE光模块组网。对于电信光模块制造商以及供应商来说,将迎来一个全新的增量市场。

所以我们需要思考,在5G流量再爆发中,光模块的产业演进路径如何?站在当前时点,市场担心光通信同质化竞争严重,会影响产品毛利率进而拖累业绩增长,但我们看到,5G对数通设备、400G、MPO连接器、高频高速材料等提出新的要求,流量爆发下的数据密度革命即将到来,新产品、新市场的出现将极大提振盈利能力,优秀企业在产品能力、渠道能力、成本管控等方面的竞争优势将进一步体现,从而拉开业绩差距。因此,不必过分担心同质化竞争而忽略了5G的大机遇,在全球5G放量的前夕,光通信仍是最确定的方向。

光模块必然增长

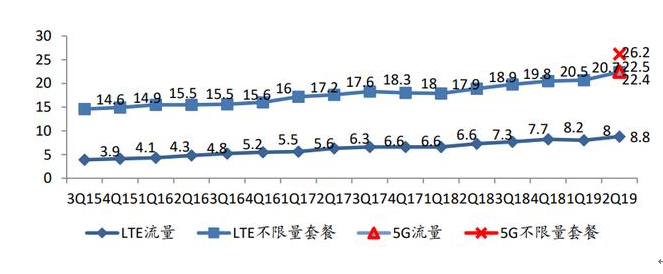

当前,全球主要国家正在积极参与5G的商用化。运营商正在全速部署下一代网络设备,为2020年及以后的5G服务做好准备。4K/8K高清视频、直播、视频会议、VR/AR等大带宽的持续发酵酝酿,NB-IoT等技术引发物联网产业新一轮增长,海量移动设备的接入,应用端的发展正指向着流量的大爆发。在当下5G应用尚未大规模兴起的情况下,依靠高清视频、AR/VR 等既有业务,韩国在5G推出半年的时间点,实现了流量近3倍增长(DOU从约8G到25G),结合近期不断涌现的新型应用(如一夜爆红的AI视频换脸ZAO),预计在5G时代随着高宽带应用的逐步落地,流量的爆发将会是数十倍的量级。

在新应用尚未爆发情况下,韩国KT 5G人均流量实现3倍增长(GB)

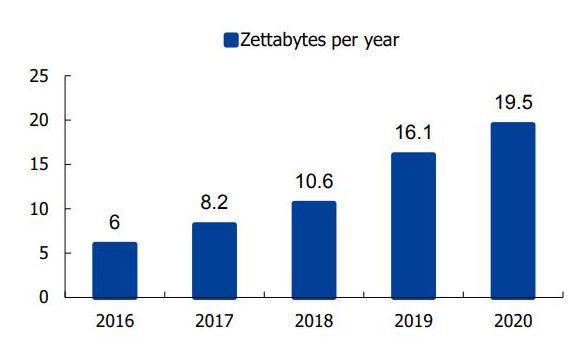

根据Synergy Research 数据显示,2018年年底全球超大规模数据中心数量已经达到430个,美国占据其中40%。超大规模数据中心的增长势头不减,公司收入每年平均增长24%,而资本支出增长则超过40%——其中大部分用于建设和装备数据中心。据思科预测,2021年全球数据中心流量将增长到每年20.5ZB,且95%的数据中心流量将是云流量。在即将到来的5G时代,流量的爆发将汇聚成数字海啸。过去几年,海外云厂商经历了从需求爆发到去库存的周期轮回,但随着5G到来,数据中心的需求增长仍是确定性的。近期市场担心四季度海外能否起量也仅是短期维度的压制因素,随着2020年5G整体起量,大型数据中心是不可或缺的基础设施。

全球云数据中心流量增长(单位:ZB)

首先大型云厂商在即将到来的5G时代,以及云进程的进一步深入加速,大型云厂商数据规模越来越大,数据中心内部东西向流量已然占据主导地位,更适于数据中心内部数据交互的扁平胖宽的叶脊架构已成为数据中心的首选。叶脊架构使得数据中心规模变得更大、更扁平化,这使得整个数据中心需要更多的交换机,交换机之间也需要更快的传输速率以及更高的光纤覆盖率来满足内部海量流量的互通。

交换机之间连接都需要高端光模块来完成,叶脊架构所需高速光模块数量巨大。对于有1000个机柜(单机柜30台服务器)的大型数据中心,总出口带宽1T,单服务器带宽10G,采用传统三层架构,核心层交换机4个,汇聚层交换机20个,接入层交换机2000个。则核心层与汇聚层之间40G/100G高速光模块 4*20*2=160个。同样规模下采用叶脊架构的数据中心,需要的叶交换机数量在300个左右(单台叶交换机下行连接100台服务器),则下行带宽 100*10G=1000G,为了保证收敛比,上行带宽约为330G,如果采用40G光模块,则对应脊交换机8个,则需要的高速光模块是300*8*2=4800个;如果用100G光模块,则对应脊交换机4个,则需要的高速光模块是300*4*2=2400个。对比可知,叶脊架构所需的高速光模块数量是传统三层架构的15-30倍。对大型和超大型数据中心而言,随着机柜和服务器数量增加,整体结构将更趋于大型化和复杂化,对应的叶脊架构下所需高速光模块的数量是巨大的,且数据中心规模越大,需求的加速度越大。

100G会有较长的生命力,随着400G的启动会逐步放缓,400G元年启动。参考Facebook基于叶脊网络架构基础的fabric网络架构,可以看到对于大型数据中心来说,为了实现数据中心内部东西向流量的通信,在二维叶脊架构基础上,进行了三维拓展,实现了一个立体的结构,使得整个数据中心的拓展延申性得到了维度级的提高。通过fabric架构,Facebook可以从容的应对整个数据中心内部东西向流量的爆发带来的通信难题,通过构建了一个互通性极强的立体结构,既保证了数据中心东西向数据通信的畅通,又保证了其大型数据中心规模的可拓展性,使得整个数据中心更具生命力。

光模块出货量及生命周期预测(2018)

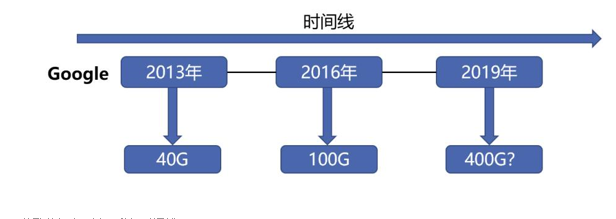

谷歌为了满足带宽需求,一般超大规模数据中心会每2-3年对整体网络架构进行一次升级。参考Googe数据中心升级路线,谷歌在2013年第五代数据中心谷歌开始启用40G,2016年下半年则开始大规模使用100G,以此类推 2019 年年底有望开启 400G 规模商用。400G以太网技术的同步实施,在今后的数年内将会继续增长,成为交换芯片和网络平台上普遍采用的速度。与此同时,微软、亚马逊也于2019年陆续开展400G升级的前期工作,前期的送样测试工作基本完成,400G升级进展顺利。

谷歌数据中心端口升级时间线

目前来看,北美主流云计算公司对于下一代产品升级的技术路线尚未形成统一,亚马逊主张使用的是4x100G DR4,谷歌将由100G升到200G转换至2x200G模块的形式,主要使用2x200G SR8和FR8光模块,Facebook则基于其新型F16架构使用100G 光模块实现带宽升级,并计划进一步升级到200G,微软则更多考虑 400G ZR可用于长距离互连区域性数据中心之后,再在数据中心内部署400G,实现跨区域数据中心的超高速数据互通。流量的加速爆发,使得云厂商们势必需要对现有数据中心进行升级改造或者新建更多的数据中心。这将大大提升数据中心对光通信器件、模块及设备的使用及升级需求,而大型数据中心的结构特点和高扩展性,使得端口400G升级成为必经之路。流量的大爆发将成为驱动400G光通信产业发展升级的根源力量。

400G数通设备成为主战场

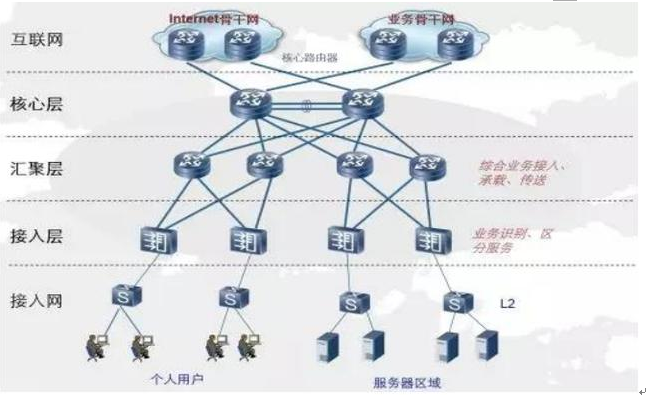

早期数据中心的规模和需求并不大,一个数据中心所容纳的服务器规模在百台左右。随着数据流量的不断增加,数据中心容纳的服务器从数千台发展到如今的数十万台,规模越来越大。数据中心的技术也从最传统的路由交换技术发展到虚拟化技术(NFV)、软件定义网络(SDN)和二者的结合(SDN/NFV),其架构也从从经典的三层架构发展至今日主流的叶脊架构。追本溯源,数据中心规模的扩大、技术的演进都是因需求端数据量不断地增加而驱动的。在2008年以前,经典数据中心架构采用“核心-汇聚-接入”这种传统的三层架构,当时大多数数据中心里的一个服务器对应的就是一个应用,按照功能不同被放置在固定的功能区域内。

但随着数据量的增长,服务器的数量越来越吃紧。服务器的虚拟化趋势越来越强,“提高服务器利用率”、“充分发挥计算资源”成为主流声音。

“核心-汇聚-接入”传统三层架构

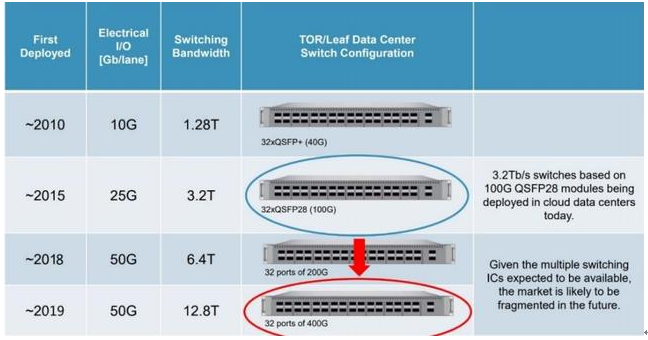

交换机在整个数据中心的结构中占据重要的位置,它是整个数据中心的骨架。交换机的升级对于数据中心整体升级来说具有指导性意义。对于400G密度升级而言,交换机需先升级至支持400G型号的产品,再至上而下的对光模块、布线等进行逐一升级。自17年博通 400G 交换机芯片送样后,400G交换机展顺利,18年思科、Arista、Junpier等主流交换机厂商争相发布400G交换机产品,到19年已能提供丰富的400G系列产品,而国内的数通厂商如新华三、锐捷也于19年陆续推出400G交换机产品,交换机率先实现了400G高密度转发。

主流1RU交换机交换机升级路线图,整个行业正向12.8T支持400G升级

从交换机与光模块的相关性看,400G在2019年底迎来了规模商用。一般来说从交换芯片推出到光模块开始放量要有2-3年的时间,而且通常会有一个快速放量的过程。100G光模块的市场在首款32X100G交换芯片开始送样是在2014年,2016年100G的光模块开始规模上量。以此类推,2017年底博通 32X400G Tomahawk3芯片开始送样,预计到2020年400G有望迎来规模商用,结合流量爆发加速,这一过程有望更加迅速。

400G光模块放量在即

根据Ovum预测,2016-2020年全球光器件市场总体保持10%增长,2020年销售超过122亿美元,其中数据中心占比超过40%。2015年全球数通光模块市场空间26亿美元,预计2020年达到50亿美元,年复合增速15%。根据Lightcounting 想干预测,2018-2020年全球400G光模块市场规模将分别达到0.56亿美元,2.8亿美元和7.2亿美元,400G市场在未来几年将迅速扩大。

数通光模块收入预测(亿美元)

2018年我国云计算整体市场规模达962.8亿元,增速39.2%。其中公有云市场规模达到437亿元,相比2017年增长65.2%,预计2019-2022年仍将处于快速增长阶段,到2022年市场规模将达到1731亿元。私有云市场规模达525亿元,较2017年增长23.1%,预计未来几年将保持稳定增长,到2022年市场规模将达到1172亿元。

根据LC的数据分析,2020年数据中心光模块市场重新增长的原因是有新的竞争者加入。当前的大型云数据中心市场中,亚马逊,阿里,Facebook,谷歌和微软占据了65%的市场,对这一市场格局有望发起挑战的最大希望来自中国。除了已经进入前五名的阿里,百度、腾讯、金山云、青云、UCloud 等公司也有望加入其中,还有潜在的可能加入竞争的公司如今日头条。同样被LightCounting看好的还有印度的公有云市场,这个未来的世界人口第一大国也将是云市场的重中之重,全球地缘摩擦的加剧将刺激如印度等国家自建云服务,这些都将成为光模块发展的催化剂。

中国公有云市场规模及增速

在过去5年中,我们看到100G崛起给国内厂商带来的机遇,而在过去两年中,随着海外需求增长放缓,市场将目光重新聚焦于400G。虽然100G仍将是未来一段时间的里程碑式产品,但对成本控制能力的要求会越来越高,需以此来抵消产品价格的下降。而400G方兴未艾,虽然在放量时点上存在一定分歧,但从今年Google等龙头厂商的需求看,2020-2022年有望进入黄金期。

-

通信

+关注

关注

18文章

6084浏览量

136549

发布评论请先 登录

相关推荐

Mellanox CX7网卡适用的400G光模块型号

为什么400G光模块和800G光模块如此火爆?

400G 网络如何测试

400G OSFP光模块的全面解析与应用

400G光模块有哪些分类

三种封装形式下的400G光模块概述

400G QSFP-DD光模块的分类及应用领域

深入解析400G QSFP-DD LR4光模块性能优势

工商网监

工商网监

评论