2019年的加密资产相关性透露了什么信息?

2019年的加密资产相关性透露了什么信息?

2019年的加密资产相关性透露了什么信息?

币安研究院——2020年1月22日

本报告探讨了大市值加密资产在2019年的市场表现,并评估了2019年第四季度以及2019年全年 加密资产之间的相关性。

1. 2019年市场表现

大型加密资产的不利价格波动从2019年第三季度延续到第四季度,仅Tezos (XTZ)、NEO 、Bitcoin SV (BSV)三种货币的价格开始回升,其余货币的价格波动开始放慢,预示着市 场可能开始企稳。

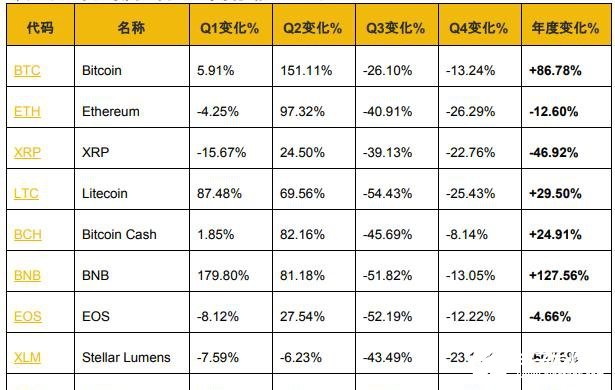

纵观2019全年,十大加密资产中有四种守住了前两季度的价格涨幅。比特币价格全年攀 升了87%,仅被BNB以130%的涨幅成功超越。Litecoin (LTC) 和Bitcoin Cash (BCH)的年 度价格涨幅分别为+30% 和+25%。表1中的其余大型加密资产在2019年均为负增长。排 名10-20位的加密资产2019价格表现可在附表1中查询。

值得注意的是,本次季度价格变动采用了不同的统计方法:此次统计采用了2019年1月1 日-2020年1月1日期间CoinMarketCap 记录的3天收市价中位数,而非日收市价。对于波 动性大的资产,3天收市价中位数比日收市价的描述准确度更高。

表1-十大市值最高加密资产季度价格变动比较

来源:币安研究院、Binance.com

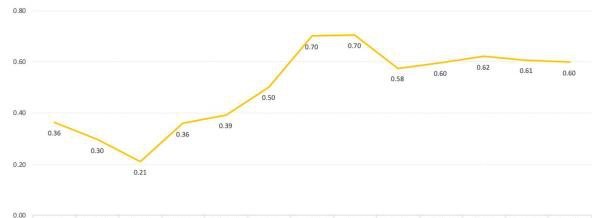

2019年,市值最高的19种加密资产中,仅有4种:BNB、Tezos、Huobi Token、 Chainlink价格上涨超过比特币。这也体现了比特币的市场主导地位(见图表1)。自2019 年比特币市场份额在第三季度达到最高后,在第四季度逐渐回落。从全年来看,比特币市 值占比从年初的52%攀升至年末的68%。

图表1-2019年比特币市值占比变化

比特币市场主导地位与本小节的第二分析要点“比特币交易主导地位”可进行对比分析。关 于比特币交易主导地位的定义,我们保留了此前的描述:

“比特币交易主导地位代表了一段时间内相对于平台(如币安)上以比特币为计价单位的 交易量Vs总现货交易量。”

来源:币安研究院、CoinMarketCap

图表2- 2019年Binance.com比特币作为计价货币交易量占比变化

2019年1月1日比特币为计价单位的交易量占比为20%左右,到三月降至10%,即整个市 场的BTC交易量(包括作为基础货币)仅有10%。此后比特币交易率保持增长,直至到 达45-50%的高点,随后一直稳定于40%左右,直至年末。

比特币交易主导率除以比特币市值占有率即为比特币相对兴趣指标,可为当下市场对比特 币替代品意向的一般评估提供指导。指标情况见图表3。

图表3-比特币交易主导率除以比特币市值占有率

来源:币安研究院、CoinMarketCap

2. 高市值资产相关性分析

相关性分析可为资产配置提供洞见。我们对相关性的基本定义为:

“相关性衡量了两个相关变量之间相对变动的线性关系的强弱,其范围在-1到+1之间。”

通常来说,相关系数在0.5以上或-0.5以下的资产被视为强正/负相关资产。同样地,相关 系数接近0意味着两个变量之间缺乏线性关系。在本次分析中,相关系数接近0则意味着 两个资产回报率之间缺乏线性关系。

若两个资产回报率之间呈正相关关系,则表示这两种资产变化方向趋同,风险也相似。另 一方面,若两个资产回报率之间呈负相关关系,则表示这两种资产变化方向趋异,可以考 虑作为对冲资产。

2.1 2019年第四季度高市值加密资产分析

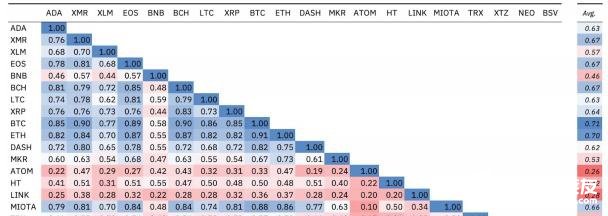

本报告选取了2019年市值中位数最高的20种加密资产(除稳定币外)。

图表4- 20种大市值加密资产的美元价格日回报率相关性(2019年1月1日-10月1日)

来源:币安研究院、CoinMarketCap

如上图所示,所有资产对之间都呈正相关。奇怪的是,Tezos (XTZ)是相关性最低的资产 ,其中位相关系数只有0.3。

与此前各季度数据类似,市值越高的资产,资产对之间相关性越高。例如,在2019年第 四季度,以太坊(ETH) 和比特币(BTC)的相关性高达0.86。另外,以太坊继续保持相关性 最高资产的地位(平均相关系数为0.75)。然而,此前以太坊的季度相关系数曾高达0.81 。

2.2 相关性的变化

为了更有效地比较,我们一并评估了此前的季度数据和相应的相关系数变化。图表5展示 了2019年第一季度的相关性矩阵。

图表5-20种高市值加密资产的美元价格日回报率相关性(2018年12月31日-3月30日)

来源:币安研究院、CoinMarketCap

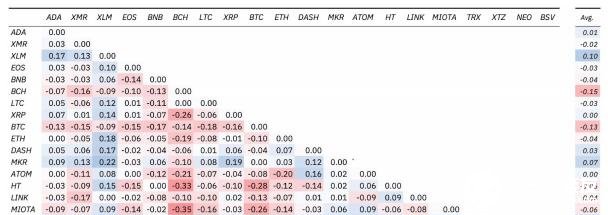

图表6展示了相关系数在2019年第一季度与第二季度间的变化。颜色深浅划分并非十分严 格,但可以给读者理解矩阵信息提供指引。红色代表平均相关性排名在50%之后资产的 集合,蓝色则代表排名在50%以前资产的集合。颜色深浅表示显著性-最深的红色表示最 小的市值,而浅蓝则代表在高相关性资产中较弱的相关性。因此,浅蓝色数值比较接近中 位数。

在图表6中使用同样的标记方法,我们会发现矩阵被浅色主导,这意味着极端数值的缺 失。我们可以理解为:大多数资产在2019年第一、第二季度都具有相似的强相关性。简 单来说就是,相关性保持不变。

观察相关性矩阵还可以得到另一个明显的结论:从第一季度到第二季度,Bitcoin SV是唯 一一种相关系数显著降低的资产。“大型交易平台大规模下架Bitcoin SV”可解释这一显著 的变化。更多信息请参阅币安研究院的《2019年第二季度相关性报告》。

图表6-20种高市值加密资产美元价格日回报率相关系数变化(2019年一季度-第二季度)

来源:币安研究院、CoinMarketCap

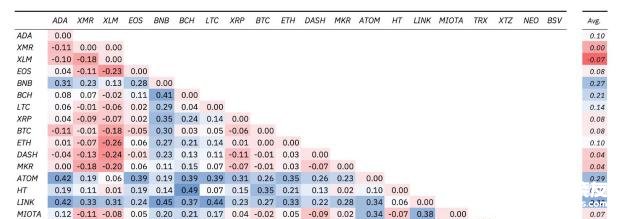

相似地,图表7和图表8分别体现了该指标从第二季度到第三季度、从第三季度到第四季 度的变化。

图表7-20种高市值加密资产美元计价日回报率相关系数变化(2019年二季度-第三季度)

来源:币安研究院、CoinMarketCap

图表8-20种高市值加密资产美元计价日回报率相关系数变化(2019年三季度-第四季度)

来源:币安研究院、CoinMarketCap

最重要的发现是:2019年第三季度资产相关性变化最大。在对相关性矩阵进行人工解读 后,我们发现:在整个市场下跌,资产间的相关性可能会增强。同样,在价格上升时期或 横盘时期,加密资产相关性会下降。进行时间跨度更长的分析可以证明这一点。

2.3 2019年高市值加密资产相关性分析

表2和图表10反映了相关资产的年度变化概况。更准确地来说,表2反映了相关性最高的5 种资产以及BNB的季度平均相关系数。

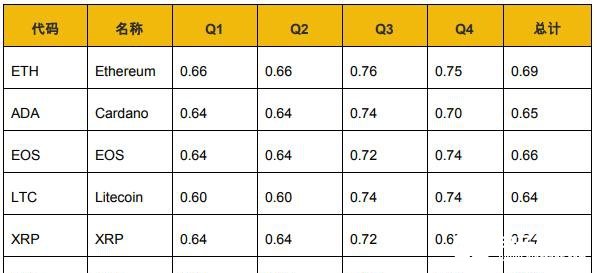

表2-5种相关性最高资产季度平均相关系数比较

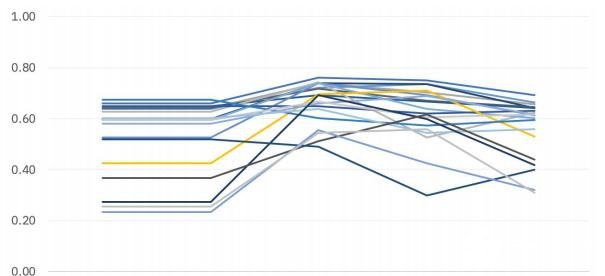

图表9补充说明了2019年的相关性概况。该图表反映了20种高市值加密资产相关系数的总 体变化趋势。BNB的平均相关系数以黄色突出显示。

图表9-2019年20种高市值加密资产季度平均相关系数

来源:币安研究院、CoinMarketCap

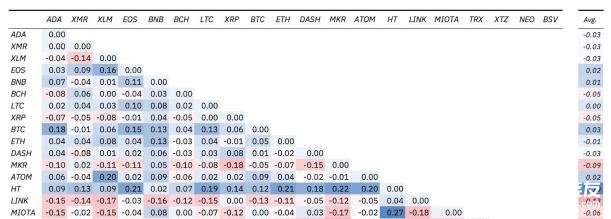

为了使分析更深入,我们对图表10的相关性矩阵进行了详细评估。

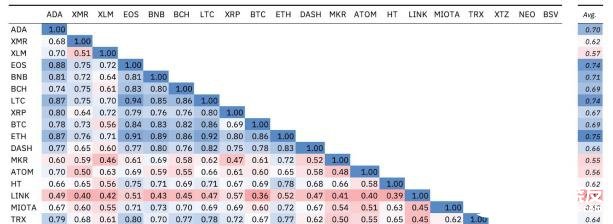

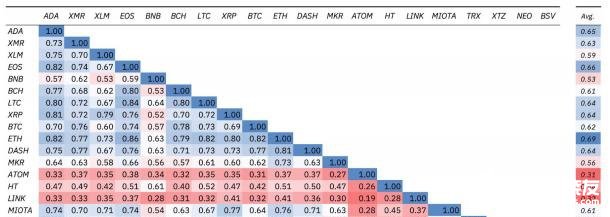

图表10-20种高市值加密资产的美元计价日回报率相关性(2019年1月1日-2020年1月1 日)

来源:币安研究院、CoinMarketCap

如图表反映,所有资产对之间全部呈正相关性。普遍来说,第四季度的变化趋势可以代表 2019年度变化趋势。以太坊(ETH)仍是相关性最高的资产(相关系数为0.69),其在 2019上半年的相关性有所下降(第一季度:0.66;第二季度:0.66),仅仅在下半年重 新获得相关性最高的地位(第三季度:0.76;第四季度:0.75)。

相关性最低的资产Cosmos (ATOM),其相关系数为0.31。相关性第二、第三低的资产是 Chainlink (LINK) 和Tezos (XTZ),它们的相关系数分别为0.32和0.4。Cosmos与其它资 产最大的不同点在于上架时间 – Cosmos在2019年第一季度末才上架。随着ATOMs的中 位相关性上升 – 2019年度相关系数为0.31,但2019年第四季度相关系数为0.56 – 上架时 间短可能是导致该现象的原因之一。

另外,与我们此前发布的报告相似,影响加密资产关系强度的还可能有其它的普遍因素。 下面列举了一些资产间的关系:

● 比特币(BTC)是除以太坊(ETH)之外与Bitcoin Cash (BCH) 和Monero (XMR)两个 PoW币种相关性最高的加密资产。

● 与不可编程区块链相比,可编程区块链(如NEO、以太坊、 EOS)之间通常存在更高的 相关性。这与更早之前的数据体现出的趋势相吻合。

● “币安效应”:在币安平台上币的加密资产之间相关性比不在币安平台上币的加密资产更 高。

● 除Cosmos (ATOM)之外,Huobi Token (HT) 与其它加密资产的中位相关性最低。

3. 总结

各大加密资产间的中位相关性在2019年第四季度都略有下降。这样的趋势使得年度中位 相关性低于第三或第四季度的数值。但无论如何,2019年加密资产之间仍然呈现高相关 性。

与此前报告一致的是,特质因素如可编程区块链、“币安效应”的可能性等都是影响加密资 产相关性强度的关键因素。

此外,因其与所有其它加密资产的中位相关性最高,以太坊成为了评估2019年资产相关 性的基准。

更深入的研究可以评估市场价格波动是否会影响加密资产间中位相关性。本报告中有初始 证据表明:在不利的市场价格波动时期,加密资产间的相关性可能会增强。

本报告仅用于提供信息,不应作为投资决策的依据,也不应被理解为参与投资交易的建议或针对任何金融工具或其发行人提出的投资策略建议。币安研究院发布的这份报告与投 资、税务、法律、金融、会计、咨询或任何其他相关服务的咨询服务无关,也并非购买、出售或持有任何资产的建议。本报告中包含的信息基于被认为可靠的来源,但不能保证其 准确性或完整性。此处表达的任何意见或估计反映了截至此日期做出的判断,可能会在不公开通知的情况下做出变更。币安研究院对因使用本出版物/通讯或其内容而导致的任何 直接或间接损失概不负责。

币安研究院通过为加密资产领域的投资者编制客观中立的机构级研究报告,提供对数字资产的深度分析和以数据为驱动 的洞见。

-

加密

+关注

关注

0文章

305浏览量

24026 -

比特币

+关注

关注

57文章

7006浏览量

141439

发布评论请先 登录

相关推荐

如何利用RFID技术提升固定资产管理效率?

2025年信息通信业发展计划公布

企业借助RFID技术实现固定资产管理新突破

数据库加密办法

加密算法的选择对于加密安全有多重要?

DP1332E资产监控管理方案

RFID系统如何革新资产信息数字化管理

量子加密:安全通信的未来

RFID技术助力资产信息数字化转型

接触与非接触式测量相关性的方法

RFID资产管理系统在现代企业中的应用

Chrome浏览器地址栏更新,运用机器学习提升相关性判断准确性

基于 FPGA 的光纤混沌加密系统

锁相放大器OE1022应用在二维铁磁自旋相关性的测量

工商网监

工商网监

评论