光刻机行业需求空间广阔,国产设备有优势吗?

光刻机行业需求空间广阔,国产设备有优势吗?

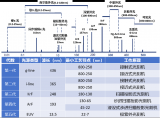

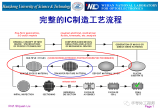

光刻机技术壁垒高且投资占比大,芯片尺寸的缩小以及性能的提升依赖于光刻技术的发展。光刻设备从光源(从最初的g-Line,i-Line发展到极紫外EUV)、曝光方式(从接触式到步进式,从干式投影到浸没式投影)不断进行着改进。目前光刻机主要可以分为主流IC前道制造光刻机、IC后道先进封装光刻机、LED/MEMS/PowerDevices制造用光刻机以及面板光刻机。

IC前道光刻机市场需求空间广阔,光刻机采购节奏反映2020年半导体设备资本支出可观。光刻机约占晶圆制造设备的27%,产线扩产拉动光刻机市场规模将不断增加。目前ASML一家独大,占据超过80%的市场份额,在KrF/ArF/EUV光刻机出货量份额则超过90%。上海微电子是国内光刻机领军者,其IC前道光刻机可以实现90nm制程,未来有望逐步实现技术突破。光刻机采购节奏是内资产线资本支出的关键信号。内资产线一般会优先采购价值量和技术难度最高的光刻机。内资产线在19Q4至今光刻机合计采购量可观,预示2020年内资产线资本支出将进一步提升。

利基市场需求提升,国内厂商话语权高。根据Yole,先进封装、MEMS以及LED光刻机出货量将持续增长,预计到2020年总需求将超过250台/年。上微封装光刻机国内市场占有率高达80%,全球市场占有率达40%。同时公司在LED光刻机领域占有率达到20%左右。

FPD产能向大陆转移,本土厂商切入FPD光刻机市场。国内FPD产能全球占比持续提升,预计2020年将提高至52%。尼康、佳能基本垄断了FPD光刻机市场,目前国内厂商上微4.5代TFT投影光刻机已经进入产线,未来将进一步发展6代及6代以产品,切入主流厂商供应。

投资建议。受益于关键内资产线扩产拉动以及技术不断取得新突破,国产设备市场需求将不断增大。推荐设备龙头中微公司(688012)及北方华创(002371)。同时上海微电子、芯源微(688037)、盛美半导体(ACMR)、沈阳拓荆、华海清科以及北京屹唐也受益产业发展。

风险提示。设备公司新产品开发及验证进度不及预期的风险;下游产线资本支出不及预期带来的风险;中美贸易摩擦的不确定性的风险。

-

光刻机

+关注

关注

31文章

1150浏览量

47404 -

EUV

+关注

关注

8文章

607浏览量

86030

发布评论请先 登录

相关推荐

用来提高光刻机分辨率的浸润式光刻技术介绍

光刻机的工作原理和分类

一文看懂光刻机的结构及双工件台技术

一文了解光刻机成像系统及光学镀膜技术

净化机与光刻机:陌路交错,携手开创行业未来

俄罗斯首台光刻机问世

俄罗斯推出首台光刻机:350nm

荷兰阿斯麦称可远程瘫痪台积电光刻机

台积电A16制程采用EUV光刻机,2026年下半年量产

光刻机的发展历程及工艺流程

ASML 首台新款 EUV 光刻机 Twinscan NXE:3800E 完成安装

光刻机结构及IC制造工艺工作原理

工商网监

工商网监

评论