集成电路订单突破亿级,2019年海特高新营业收入同比增加55.52%

集成电路订单突破亿级,2019年海特高新营业收入同比增加55.52%

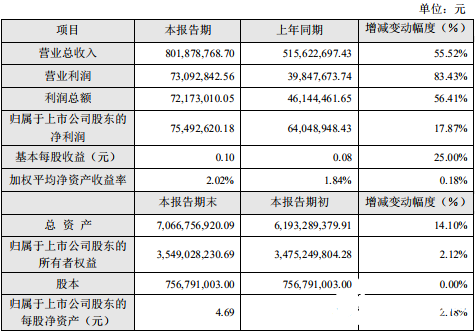

集微网消息 2月28日,海特高新发布2019年业绩快报称,公司实现营业收入80,187.88万元,较上年同期增加55.52%;实现归属于上市公司股东净利润7,549.26万元,较上年同期增加17.87%。

海特高新表示,报告期内公司前期投建的飞机大修、客改货、航空培训、装备制造等项目产能逐步释放,集成电路项目订单实现从千万级到亿级的突破,同时公司加强管理,不断强化精益化经营理念带来经营效率和效益提升,上述综合因素导致公司业绩提升。

在另一则公告中,海特高新称,公司将对全资子公司四川海特亚美航空技术有限公司(以下简称“海特亚美”)减少注册资本人民币35687.9202万元,减资完成后海特亚美的注册资本由36287.9202万元减至600.00万元,公司仍持有海特亚美100%的股权。

之前,在接受调研时,海特高新称氮化镓有两个应用,一个是宏基站,一个是电力电子,宏基站主要是在碳化硅衬底上长的氮化镓,目前全国只有海威华芯能够出六寸的产品,今年目标是将宏基站产品推向市场;2020年宏基站不会占到氮化镓太多产能,但是电力电子会占比较多,市场规模较大,从产业规模来看,传统电力电子均以硅基为基础,硅基电力电子占到集成电路领域 20-30%的规模,市场规模是千亿级别,氮化镓电力电子行业国内目前海威华芯是能够提供批量供货的少数单位之一。

其中,射频端氮化镓领域,海特高新购买衬底,自己设计外延片并和国内外延工厂联合,海威华芯做芯片制造和测试,以及小规模的封装(只要针对科装)。5G市场方面,已向几家客户提供了产品,从流片、 测试以及可靠性方面,客户比较满意,与客户联合起来共同开拓市场。

关于氮化镓在电力电子方面的趋势,海特高新认为,氮化镓能替代的电力电子主要是MOSFET产品,因为MOSFET量比较大,而硅基氮化镓强项是在650V以下,满足消费电子需求,是其优势;从综合性价比上来看,硅基氮化镓比MOSFET强不少,但硅基氮化镓是新产品,利润率比较大,且硅基氮化镓效率更大,且体积更小。

-

集成电路

+关注

关注

5388文章

11542浏览量

361731 -

碳化硅

+关注

关注

25文章

2755浏览量

49032

发布评论请先 登录

相关推荐

蓝思科技上半年净利8.61亿 同比增长55.38%

比亚迪Q1净利润45.7亿 同比增加10.62%

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

中航光电发布2023业绩快报:年净利33亿 同比增长22%

广钢气体发布2023年年报:总营收18.35亿元,同比增长19.20%

比亚迪营收突破6000亿同比增长42.04%

芯联集成2023年营收53.24亿同比增加15.59%

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

晶合集成:营业收入约72.44亿元 同比减少93.1%!

持续突破,中微公司超过十年平均年营收增长率超过35%

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论