头牌兵中芯国际的追赶

头牌兵中芯国际的追赶

中国最大的晶圆制造商中芯国际,最近好消息不断。先是拿下了华为海思 14 nm 的订单,接着又斥巨资购入了一批设备,增加产能,更重要的是,除了 14nm 以外,7nm 也在中芯国际的近期规划中。中国的半导体行业一直是整体工业的一个短板,中芯国际被认为是追赶国际主流水平的头牌兵。尽管业绩向好,但这家公司的担子依然很重。

制程的追赶

中芯国际也有 7nm 了?

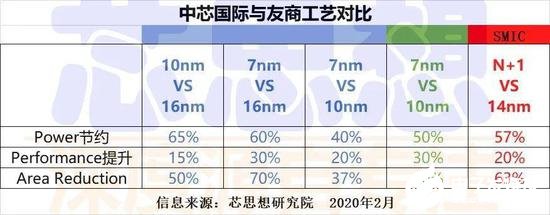

今年 2 月份 2019 年 Q4 财季的财报会议上, 联席 CEO 梁孟松博士公开了中芯国际 N+1、N+2 代工艺的情况,N+1 工艺相当于台积电的第一代 7nm 工艺,N+2 相当于台积电的 7nm+ 工艺。

梁孟松博士指出,7nm 作为 14nm 工艺的继承者,性能提高了 20%,功耗降低了 57%,其晶体管密度是14nm工艺的两倍以上。中芯国际表示,N+1于 2019 年第四季进入 NTO(New Tape-out)阶段,目前正处于客户产品认证期,预计 2020 年第四季可以看到小量产出。

来自芯思想研究院

7nm 是目前能量产的最先进制程,在这一领域,台积电仍是领头羊,制程技术上遥遥领先,台积电财报显示,在整个 2019 年,7nm 工艺所带来的营收,占到了全部营收的 27%,已取代 16nm,成为最大的收入来源,另外,台积电将于今年 4月启动 5nm 芯片量产,初期产能已经被苹果、高通等大客户全部承包

制程领域的竞争异常激烈,没有常胜将军。英特尔就在 7nm 上栽了跟头,蓝色巨人近日承认,制程已经落后于台积电,英特尔的 10nm 一直难产,更别提 7nm ,英特尔计划将在 2021 年推出 7nm 工艺,5nm 工艺还未明确推出时间。

也就是说,中芯国际有希望领先英特尔。

当然,7nm 到今年年底还只是小范围的试产,正式投产至少要到明年,中芯国际目前最重要的任务,是把 14nm 的产能提上来。

中芯国际于 2015 年开始研究 14nm 制程,良品率已经达到 95%,2020 年 2 月,中芯国际从台积电手里抢下了华为海思的 14 nm 订单,这被视为中芯国际制程开始逐渐追赶主流的信号。

但中芯国际 14nm 的产能非常有限,目前产能在 1000 片晶圆左右,财报显示,其第一代 FinFET 14nm 只能贡献 1% 的营收。梁孟松在财报会议上表示,14nm 月产能将在今年 3 月达到 4000,7 月达到 9000,12 月达到 15000。

中芯国际目前主要的收入来源还是 55nm 及以上,量产最先进的 28nm 工艺占比只有 4.3%,新制程仍有很大的提升空间。

按照今年中芯国际的计划,7nm 制程有望试产,目前来看,中芯可能是想跳过 10nm 这个节点,直接进行后续制程的研发。从落后至少三代到落后一代,已经是肉眼可见的进步了。

砸钱,继续砸钱

而为了追赶,中芯国际也投入了大量资金购置设备。2 月 19 日,中芯国际披露了公司在 2019 年 3 月 12 日至 2020 年 2 月 17 日的 12 个月期间,就机器及设备向泛林团体(一家美国科技公司,生产、设计、销售半导体产品)发出一系列购买单,花费 6.01 亿美元(约合 42 亿元人民币),产品包括由蚀刻工具组成的资本设备。

3月2日,中芯国际再次发布公告,表示公司应用材料集团发出一系列购买单,总代价为 5.43 亿美元(约人民币 37.9 亿元),向东京电子集团发出一系列购买单,总代价为 5.51 亿美元(约人民币 38.49 亿元)。

3 月 4 日,中芯国际从荷兰进口的大型光刻机进入口岸,对于此次进入新设备,中芯国际表示这是设备正常导入,用于产能扩充,并非外界所称的 EUV 光刻机,中芯国际公司关务经理罗荣慧称,生产线扩容后全年预计可为企业增加 10% 左右的营收。

为了扩大产能,就必须攒钱购入更多、更先进的设备。不过问题是,中芯国际有时候想花钱也花不出去,今年 1 月份路透社报道,特朗普政府发起了一场广泛的运动,阻止向中国出售荷兰芯片制造技术,去年 11 月份,荷兰 ASML 宣布已经中止和中芯国际的 7nm 及以下的先进工艺 EUV 光刻机合作计划。

而此次进口的光刻机,是相对更成熟的 DUV,EUV 光刻机的缺席,可能会是中芯国际追赶制程中一个不大不小的困难。

梁孟松博士在财报会中对此曾表示,中芯国际的 N+1、N+2 代工艺都不会用 EUV 工艺,等到设备就绪之后,N+2 之后的工艺才会转向 EUV 光刻工艺。台积电的第三代 7nm 工艺开始引入 EUV,中芯国际似乎也准备走这样的路线。

中芯国际的投入不可谓不大,财报会议上披露, 2020 年晶圆代工预计资本支出约为 31 亿美元,主要用于建造中芯南方 12 英寸晶圆厂的设备和设施,而作为比较,整个 2019 年中芯的营收为 31.2 亿美元。

台积电 2020 年预计资本开支为 140~150 亿美元,同样也是历史最高。在新制程的战争中,少花钱等于认输。

先研发,后利润

投入 7nm,拿下华为的订单,中芯国际举动收到了行业的关注。

方正证券表示,半导体行业已处于上行周期, 中芯国际于 2020 年将重启增长,同时先进制程研发进展顺利。该行预计公司 2020~2022 年实现收入 36.46/40.36/44.04 亿 美元,维持“强烈推荐” 评级。

国信证券也把中芯国际列入推荐评级,其认为 14nm 能够大规模出货,将是中国大陆半导体的重大转折点,还特别提到中芯国际的工艺技术节点突破是关键,应该先看技术,再看收入,最后才是利润。

中芯国际的投入不可谓不巨大,但是风险仍在,国信证券指出风险主要由三,第一,国内芯片设计公司代工需求减少;第二,14nm 工艺进展不及预期;第三,全球产能松动,影响公司毛利率。

华为去年的经历给中国科技行业敲响了警钟,而华为也选择和中芯国际这样的国产企业抱团,尽管 7nm 等先进制程,国产供应链还无法保障,但是至少通过 14nm 这样的合作,能够保证国产的供应链有足够的客户,从而能够回笼资金继续研发。

但是正如上文所提到的,中芯国际本身也可能成为美国限制的对象,在光刻机严重依赖进口的情况下,中芯国际要保证现有产能吃透,同时在新制程的研发中,不会出现关键设备卡脖子的情况。

保证产能于研发,再去想后边的事情,14 nm 对于中芯国际来说是一个重要的节点,但显然不是终点。

-

英特尔

+关注

关注

61文章

9954浏览量

171708 -

中芯国际

+关注

关注

27文章

1418浏览量

65335 -

台积电

+关注

关注

44文章

5632浏览量

166425

发布评论请先 登录

相关推荐

中芯国际第三季度营收超20亿美元

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

芯盛智能与中芯国际发布SATA企业级SSD主控芯片XT6160

超预期!中芯国际营收增长21%、华虹半导体接近满产

中芯国际Q2财报亮点纷呈,业绩增长强劲

中移芯昇获第49届日内瓦国际发明展银奖

工商网监

工商网监

评论