2019年智能手机摄像头传感器出货量约47亿颗 索尼、三星和豪威表现抢眼

2019年智能手机摄像头传感器出货量约47亿颗 索尼、三星和豪威表现抢眼

根据群智咨询(Sigmaintell)最新数据显示,2019年全球智能手机整体出货量约为13.4亿部,同比下滑约1.6%,整个市场状态已进入存量竞争阶段。伴随着国际贸易矛盾的日益增加,使得半导体制造、芯片研发设计、模组组装等相关上游核心供应链步履维艰。2019年摄像头的升级创新,无疑成为了刺激需求的一个亮点。

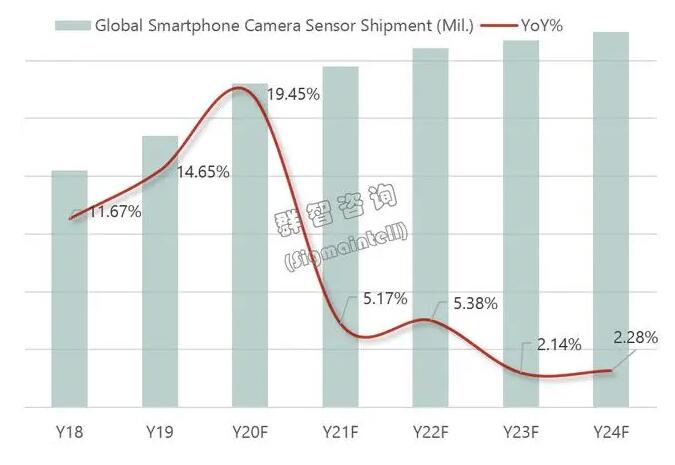

数据显示,2019年全球智能手机摄像头传感器出货量约47亿颗,同比增长约15%。得益于华为、三星、小米、OPPO领先发力多摄的贡献,使得销量主力的中低端陆续的搭载四摄。同时,伴随着定制化和大像素需求的上升,摄像头传感器销售额也是逐年的递增。从传感器出货量来看,全球智能手机摄像头传感器供应链集中化程度非常高。按照地区分布来看,中国大陆约占30%,韩国约占40%。摄像头模组也是随着传感器的增量同步上升,中国大陆在模组制造领域,占据明显优势。

图表1:2018-2024F年全球智能手机摄像头传感器出货量走势图(单位:百万颗, %)

头部厂商稳扎稳打 豪威科技表现抢眼

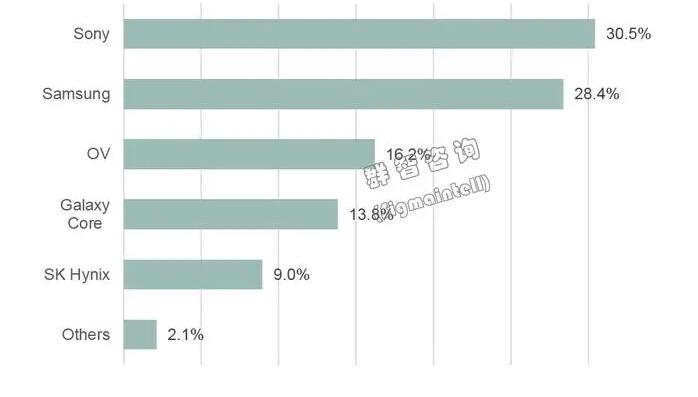

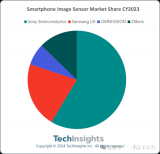

索尼(Sony):2019年其智能手机摄像头传感器出货量约14.3亿颗,同比增长约2.2%。索尼传感器出货量增速低,主要是受到产能限制,虽然其有扩产计划,但是扩产周期需要半年到一年的时间,根据索尼对外公布的产能扩充计划,预计2021年,其月产能将会达到13.8万片。同时由于其策略侧重于 "高清大像素、高利润、高品质"的中高端产品,受到良率影响,这也会降低其产品的产出。

三星(Samsung):2019年其智能手机摄像头传感器出货量约13.3亿颗,同比增长约3.7%。得益于其下游客户不错的表现,诸如三星电子/小米/vivo等,使得其出货量仍然保持增长趋势。除此之外,其也率先发布了48M/64M/108M等高像素产品,快速渗入国内智能终端客户的中高端产品。2020年三星传感器业务将重点投入48M以上的产品,同时积极协调中国大陆及***的晶圆产能,预计2020年其整体表现也一定再创佳绩。

豪威科技(OV):2019年其智能手机摄像头传感器出货量约为7.6亿颗,同比增长58.7%。豪威科技传感器出货量快速增长的主要得益于其顺应市场趋势所致。比如2019年终端客户的三摄、四摄需求快速上升,其中,广角产品主要集中在12M/13M/16M,这类产品是OV的核心主力产品。同时,对于低端机型来看,搭载景深和微距功能的2M产品需求也在激增,主要由豪威科技和Galaxy Core供应,其优势明显。其高像素产品48M,已于2019年12月开始量产,64M产品预计会在2020年Q1实现量产出货。预计2020年豪威科技将不断提升高阶产品的出货比重,其业绩也将稳定上升。

图表2:2019年全球智能手机摄像头传感器出货数量排名(单位:%)

模组市场竞争分散,培养核心竞争力是关键

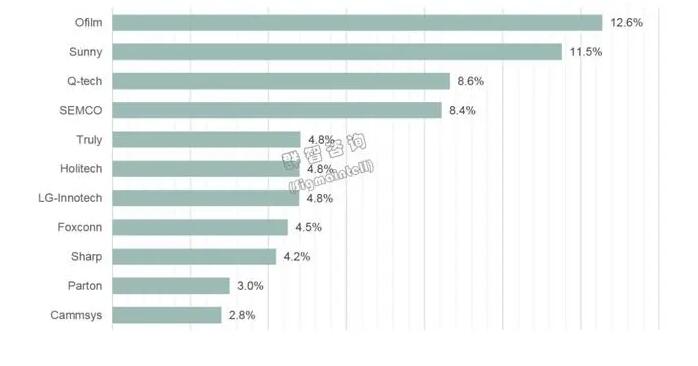

欧菲光(Ofilm):欧菲光拥有国内目前最大的模组产能,在2019年多摄快速增长的浪潮中,无疑是最大受益者之一。在摄像头模组业务方面,欧菲光凭借其自身的技术积累及高自动化水平,取得了不错的成绩。根据群智咨询(Sigmaintell)《全球智能手机摄像头供需报告》数据显示,2019年欧菲光摄像头模组出货约为5.9亿颗,同比增长约为7%。2020年其通过优化产品结构,加大高像素及新技术的投入,预计依然可以保持稳健增长。

舜宇(Sunny):舜宇作为目前国内摄像头模组新技术领先的公司,率先量产了潜望式摄像头模组。其成为国内四大终端品牌客户的核心供应商,同时也取得了韩系厂商三星电子的订单,并实现了批量交付。根据群智咨询(Sigmaintell)《全球智能手机摄像头供需报告》数据显示,2019年舜宇摄像头模组出货约为5.4亿颗,同比增长28.3%。2019年其产能稼动率已达90%以上,2020年其二期工厂也会陆续投入产出,将会为其赢得更大的市场份额奠定基础。

丘钛(Q-tech):由于摄像头市场需求增长较快,丘钛在2019年成功实现弯道超车,凭借其先进的技术及智能化制造,快速获得终端大客户的认可。与此同时,积极调整其产品策略,重点投入中高端摄像头模组的研发和制造设计,为其获得了更多的高利润产品订单。根据群智咨询(Sigmaintell)《全球智能手机摄像头供需报告》数据显示,2019年丘钛摄像头模组出货约为4.1亿颗,同比增长53.3%。

图表3:2019年全球智能手机摄像头模组出货数排名(单位:%)

产品结构篇

多摄快速增长,后置多摄渗透率约76%

前摄方面:终端品牌在前置摄像头上,也是费尽心思的创新。前置打双孔,使用高像素主摄+超广角副摄,以此来实现自拍、多人合影、4K高清视频的自由切换。

后摄方面:随着消费者对高质量、多样化的拍照录像需求日益增加,多摄组合阵列将成为最佳方案。高端机型着力开发超广角、高清视频和极致光变产品,后置颗数甚至达到五颗(例如:小米CC9pro)。中端机型追求超广角和长焦,基本维持三颗水平。中低端机型,在成本最优方案前提下,增加低像素的颗数,呈现微距和景深的效果差异。在不同的差异对比下,给不同用户需求者都提供了最佳选择方案。根据群智咨询(Sigmaintell)《全球智能手机摄像头供需报告》数据显示,2019年全球智能手机后置摄像头多摄渗透率达到76%。

图表4:2018-2020F年全球后置多摄智能手机出货结构走势(单位:%)

超高分辨率变焦技术获得长足发展

从2019年3月份华为发布的P30 pro的5X光学变焦(8M),4月份OPPO发布的Reno pro,12月VIVO发布的X30 pro,2020年2月发布的三星Galaxy S20 Ultra 5X光学变焦(48M)。潜望式变焦摄像头,逐渐成为旗舰机的标配。超高分辨率变焦技术与AI增强算法辅助结合,让用户即使与拍摄对象距离较远,也可以通过变焦技术实现"近在咫尺"。根据群智咨询(Sigmaintell)《全球智能手机摄像头供需报告》数据显示,2019年全球智能手机应用的长焦摄像头出货量约为2.8亿颗。其中,潜望摄像头出货量约为0.1亿颗。

2019年随着多摄的渗透率加速,大像素需求快速增加,导致摄像头市场供需关系出现结构性紧张,部分像素传感器在第四季度出现紧缺现象。2020年1月随着新冠状肺炎疫情爆发,使得整个手机产业链部件都或多或少的产生一些影响,2月份开始消费需求大幅下降,线下渠道几近被切断。根据群智咨询(Sigmaintell)摄像头传感器供需模型预测,2020年上半年摄像头传感器有供需失衡风险,部件价格可能出现抬头情形。与此同时,随着国家各种政策的出台,目前各地政府积极配合当地企业提升复工率,相信在5G的快速渗透下,2020年全球智能手机摄像头市场仍然会维持快速增长的趋势,以满足终端用户对拍照的强需求。

本文来自群智咨询,本文转载分享。

-

传感器

+关注

关注

2555文章

51709浏览量

758617 -

索尼

+关注

关注

18文章

3250浏览量

105312 -

手机摄像头

+关注

关注

11文章

60浏览量

34509 -

豪威

+关注

关注

1文章

29浏览量

5674

发布评论请先 登录

相关推荐

2024年智能手机市场回顾:iPhone危机感十足,小米、vivo表现亮眼

智能手机市场稳步复苏,2024年出货量增长显著

2024年全球AMOLED智能手机面板出货量创历史新高

苹果和三星第四季智能手机出货量下降

2024年全球智能手机面板出货量突破22亿片

三季度智能手机出货量增长 国产手机年终大战:集体涨价

8月全球智能手机出货量增长 缓慢复苏

三星发布三款新型移动图像传感器,重塑智能手机摄影体验

三星新推移动图像传感器,智能手机摄影的新纪元

紫光展锐同比增长64%!2024Q1全球手机芯片出货量排名出炉

2024年第一季度全球智能手机SoC芯片出货量及营收

豪威推出全球首款采用TheiaCel™技术的智能手机图像传感器

三星显示用于智能手机的刚性OLED面板出货量在今年年初飙升

继续领跑,2023 年索尼智能手机图像传感器市场份额超 55%

工商网监

工商网监

评论