全球MLCC市场高速增长后的回落,国瓷材料去年净利同比下降7.82%

全球MLCC市场高速增长后的回落,国瓷材料去年净利同比下降7.82%

据国瓷材料发布的 2019 年年报显示,2019 年公司实现营收为 21.53 亿元,同比增长 19.76%,归属于上市公司股东的净利润为 5 亿元,同比下降 7.82%。

从产品细分领域来看,电子材料板块报告期内实现营收为 6.97 亿元,同比增长 4.29%;催化材料板块营收为 2.07 亿元,同比增长 5.63%;生物医疗材料板块营收为 5.09 亿元,同比增长 51.80%;其他材料实现营收为 7.4 亿元,同比增长 23.71%。

另外,公司还发布了 2020 年一季度业绩预告,预计 2020-01-01 到 2020-03-31 业绩:净利润 10800 万元至 11640 万元,下降幅度为 10%至 3%,上年同期业绩:净利润 11982.63 万元。

关于 2020 年一季度业绩变化原因,公司表示:1、一季度公司整体经营情况稳定,但受新型冠状病毒疫情影响,一方面公司及各子公司以及产业链上下游公司复工时间较原计划有不同程度的延迟,复工率不足;另一方面物流运输也受到一定程度管控,影响了公司部分产品的交付量,从而导致公司 2020 年第一季度净利润较上年同期有所下降。 2、预计报告期内非经常性损益对净利润的影响金额约为 720 万元,主要是政府补贴收入影响及疫情捐款支出影响。

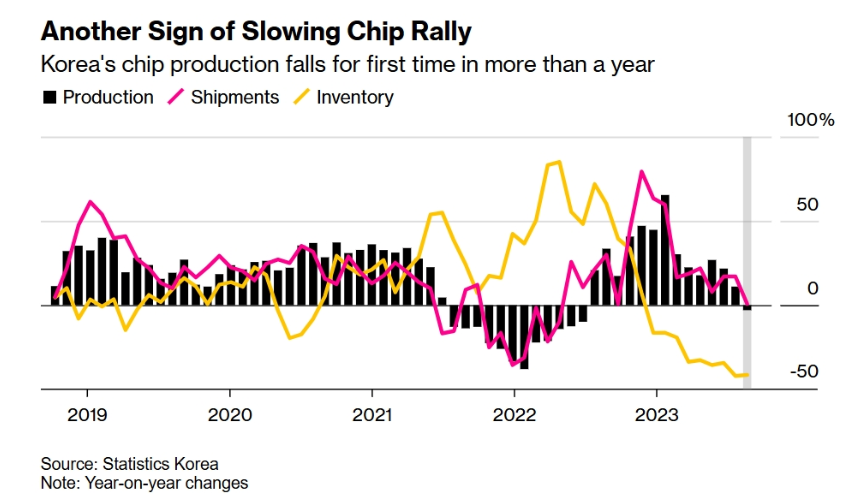

全球电子元器件尤其是 MLCC 市场在经历了 2018 年的高速增长后高位回落,行业去库存以及国际贸易摩擦加剧等综合因素影响,全球电子元器件行业及产品价格理性回归,2019 年呈现需求放缓,陶瓷材料相关产品 MLCC 粉体材料的销售收入受到一定的影响,较 2018 年增速放缓,但随着行业去库存接近尾声,智能化水平的提升、5G 加速以及车载方面需求增加,年末市场需求企稳回升。另外,中美贸易战带来国际供应链的不稳定性,原来依赖进口材料的 MLCC 厂商都积极开发国内供应商,以上都给公司带来新的机遇。

同时,电子元器件用浆料产品陆续投放市场,尤其是 5G 和汽车电子对 MLCC 等电子元器件提出了更高的要求。为了满足市场需求,公司新研发出了小规格薄介质 MLCC 用内电极铜浆、外电极铜浆以及内电极纳米级镍浆等浆料,并成功实现量产。同时,电感用银浆顺利通过客户认证并逐步投放市场。

此外,催化材料板块是目前公司重点布局的核心板块之一,其中蜂窝陶瓷是该板块的主要产品,市场空间大。国六用汽油机和柴油机蜂窝陶瓷载体均已实现批量生产,在国内国六市场和国外后市场及船机市场方面开拓良好。公司生产的纳米级复合氧化锆陶瓷材料因具有优异的机械性能和稳定性、良好的生物相容性以及优 良的美学效果,已成为牙科修复领域的主流材料之一,并得到越来越广泛的应用。

国瓷材料成立于 2005 年 4 月,主要从事各类高端新材料,重点是高端功能陶瓷材料的研发、生产和销售,主要产品包括电子陶瓷材料、催化材料、生物医疗材料及其他材料,应用领域涵盖电子信息和通讯领域、汽车尾气催化领域、生物医疗领域等现代高科技领域。

-

MLCC

+关注

关注

46文章

700浏览量

45952 -

5G

+关注

关注

1356文章

48503浏览量

565718 -

华秋DFM

+关注

关注

20文章

3494浏览量

4703

发布评论请先 登录

相关推荐

2024年Q4中国智能手机销量同比下降

全球腕戴市场数据出炉 腕戴设备中国市场同比增长高达20.1%

韩国半导体产量一年多来首次同比下降

2024年第3季度美国智能手机销量同比下降4%

LG电子销售额连续四个季度增长,营业利润同比下降

宁德时代三季度净利润同比增长25.97%,达131.36亿元

特斯拉第二季度净利润却同比下降45%

2024年Q1全球半导体收入同比增长15.2%,环比下滑5.7%

比亚迪Q1净利润45.7亿 同比增加10.62%

蓝思科技2023年营收利润双增 营收544.91亿同比增长16.69%

Gartner发布2023Q4全球外部存储市场报告 浪潮存储全球第三!

中芯国际:2023年净利48.23亿元 同比下降60.25%

工业富联去年营收4763亿 归母净利润超210亿

清越科技发布业绩快报:净利润-8606.62万元,同比下降254%

工商网监

工商网监

评论