碳化硅元件潜力大 IDM到硅晶圆厂争相扩大布局

碳化硅元件潜力大 IDM到硅晶圆厂争相扩大布局

随着 5G、电动车等新应用兴起,第三代化合物半导体材料逐渐成为市场焦点,看好碳化硅 (SiC) 等功率半导体元件,在相关市场的优势与成长性,许多 IDM、硅晶圆与晶圆代工厂,均争相扩大布局;即便近来市场遭遇新冠肺炎等不确定因素袭击,业者仍积极投入,盼能抢在爆发性商机来临前,先站稳脚步。

目前全球 95% 以上的半导体元件,都是以第一代半导体材料硅作为基础功能材料,主要应用在资讯与微电子产业,不过,随着电动车、5G 等新应用兴起,推升高频率、高功率元件需求成长,硅基半导体受限硅材料的物理性质,在性能上有不易突破的瓶颈,也让厂商开始争相投入化合物半导体领域。

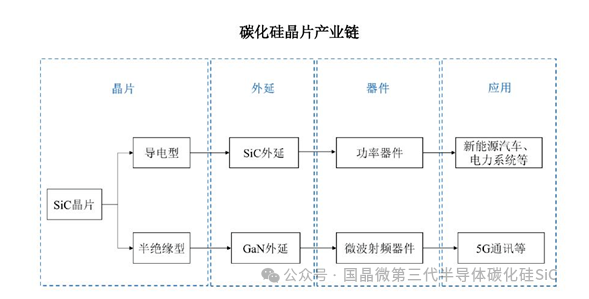

第三代半导体材料包括氮化镓 (GaN)、碳化硅 (SiC) 等宽频化合物半导体材料,其中,碳化硅具备低导通电阻、高切换频率、耐高温与耐高压等优势,可应用于 1200 伏特以上的高压环境。

相较于氮化镓,碳化硅更耐高温、耐高压,较适合应用于严苛的环境,应用层面广泛,如风电、铁路等大型交通工具,及太阳能逆变器、不断电系统、智慧电网、电源供应器等高功率应用领域。

近来随着电动车与混合动力车发展,碳化硅材料快速在新能源车领域崛起,主要应用包括车载充电器、降压转换器与逆变器。且据研究机构 HIS 与 Yole 预测,碳化硅晶圆的全球电力与功率半导体市场产值,将从去年的 13 亿美元,扩增至 2025 年的 52 亿美元。

目前碳化硅晶圆市场由 CREE 独霸,市占率高达 6 成之多,台湾硅晶圆大厂、也是全球第三大硅晶圆供应商环球晶,也积极跨入碳化硅晶圆领域,已有产品小量出货,去年 8 月更宣布与 GTAT 签订碳化硅晶球长约,确保取得长期稳定、且符合市场需求的碳化硅晶球供应,以加速碳化硅晶圆产品发展。

另一家台湾硅晶圆厂合晶也持续关注碳化硅或氮化镓产品,并评估进行策略合作,未来可能与其他厂商结盟。韩国唯一的半导体硅晶圆厂 SK Siltron,也呼应韩国政府近来推动的材料技术自主化政策,今年 2 月底收购美国化学大厂杜邦 (DuPont) 的碳化硅晶圆事业,积极切入次世代半导体晶圆技术。

除硅晶圆厂外,台湾投入碳化硅领域的还包括布局最早的汉磊投控 (3707-TW) ,已在此领域建立完整生产链,旗下磊晶硅晶圆厂嘉晶 (3016-TW) 切入 4 吋与 6 吋 SiC 磊晶硅晶圆代工服务,已获客户认证并量产;同集团的晶圆代工厂汉磊科,则提供 SiC Diode、SiC MOSFET 代工服务。

近来新加入市场的,还有寻求新事业发展的太阳能厂太极。太极上 (2) 月与中科院签署碳化硅专利授权合作开发合约,将着墨在碳化硅长晶与基板,初期切入高压功率元件应用市场,最快第 4 季可量产基板。

而在 IDM 厂方面,除英飞凌 (Infineon)、罗姆 (ROHM) 等 IDM 大厂积极布局外,安森美半导体 (ON Semiconductor) 也在本月与 GTAT 签订 5 年碳化硅材料供给协议。

虽然受限成本与技术门槛较高、产品良率不高等因素,使碳化硅晶圆短期内难普及,但随着既有厂商与新进者相继扩增产能布局,且在电动车、5G 等需求持续驱动下,可望加速碳化硅晶圆产业发展。

-

晶圆

+关注

关注

52文章

4912浏览量

127981 -

碳化硅

+关注

关注

25文章

2762浏览量

49053

发布评论请先 登录

相关推荐

用于切割碳化硅衬底TTV控制的硅棒安装机构

碳化硅衬底,进化到12英寸!

碳化硅功率器件的工作原理和应用

碳化硅功率器件的优点和应用

碳化硅和晶体硅谁的熔点高

碳化硅晶圆和硅晶圆的区别是什么

碳化硅功率器件的优势和分类

碳化硅器件的类型及应用

碳化硅MOSFET与硅MOSFET的应用对比分析

碳化硅压敏电阻 - 氧化锌 MOV

碳化硅特色工艺模块简介

工商网监

工商网监

评论