冷轧板卷现货价格创下17年以来的新低,供应暂处于正常水平

冷轧板卷现货价格创下17年以来的新低,供应暂处于正常水平

3月份虽然国内新冠疫情得到有效控制,但受全球疫情爆发式的增长,中国汽车零部件、家电出口等受到重创,而冷轧作为其主要的钢铁原材料亦是受到“连累”;市场原先对于国内疫情结束之后,期待政策支持以及复工后的快速增长带动的钢铁需求而维持的理性心态“烟消云散”,供需基本面因为出口的受阻再次承压,市场的心态明显悲观,而现货价格也因为商家的抛货出现“断崖式”的下跌,创下17年以来的新低。

一、冷轧板卷出口价格下降

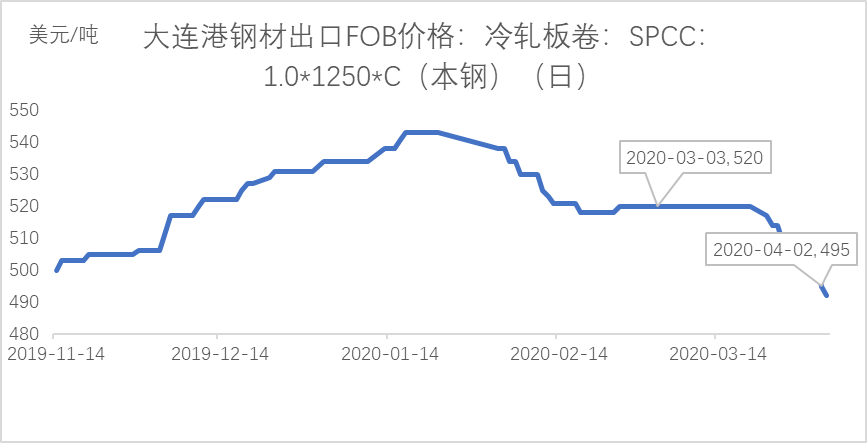

3月份以来,全球新冠肺炎确诊病例快速增长,目前已经超过100万,海外需求受到严重的影响,根据网络统计情况来看,目前欧洲、北美、南美、亚洲、非洲等地涉及宝马、大众、丰田、本田、日产等汽车生产企业均出现大面积的停工停产,停产时间基本是2周及以上。冷轧受需求及板材类价格走低的影响,3月份FOB出口价格降幅接近30美金,持续下降的出口价格,这也导致了部分欧洲国家出现毁单情况。 对于国外大部分汽车厂开始停工的现象,后市冷卷出口将继续遭遇寒冬,从而将压力转至内贸。

图一:国内冷板卷板FOB出口价格 数据来源:钢联数据

表一:主要国家冷轧板卷进出口价格 数据来源:钢联数据

二、冷轧板卷供应暂处于正常水平,4月份小幅下降

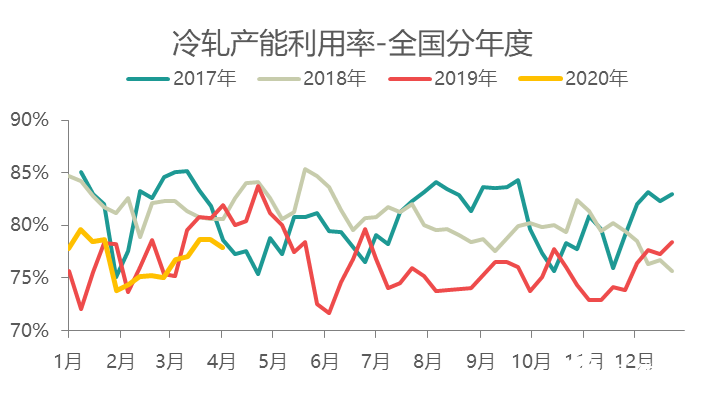

根据Mysteel的调研,截止4月2日的钢厂生产数据,29家冷轧生产企业产能利用率为77.93%,月环比增加1.17%,周产量为78.88万吨,月环比增加1.19万吨。从月均产能利用率来看,3月份平均产能利用率为77.8%,环比2月份周均产能利用率上升3.25%;从数据来看,由于3月份因为节假日检修的基本恢复正常,但因为疫情继续减产的基本没有,因此3月份产量增加,且比19年全年平均上升了0.5%。对于4月份的生产计划,由于鞍钢、马钢已经有明确的检修计划,因此预计4月份平均产能利用率环比下降约2%-2.5%。

图二:冷轧板卷产能利用率走势图 数据来源:钢联数据

表二:全国冷轧钢厂周生产调查数据 数据来源:钢联数据

三、冷轧板卷出口受阻

根据Mysteel对于国内主要冷轧钢厂样本企业出口情况的调研,3月份冷轧出口量为22万吨,月环比增加6.2万吨,增幅为39%,但受国外疫情的影响,冷轧出口受到阻碍,样本企业4月份计划出口量为13.8万吨,环比3月份减少8.2万吨,降幅将达到37%,出口企业表示,由于国外疫情3月份出现爆发,因此对于5月份的出口也表示不看好。

四、冷轧板卷下游需求情况

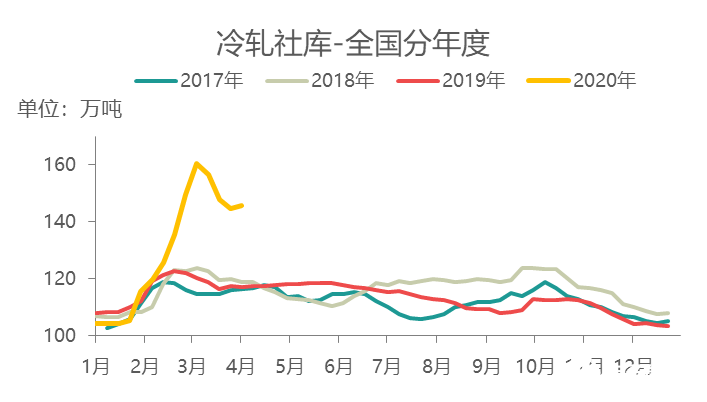

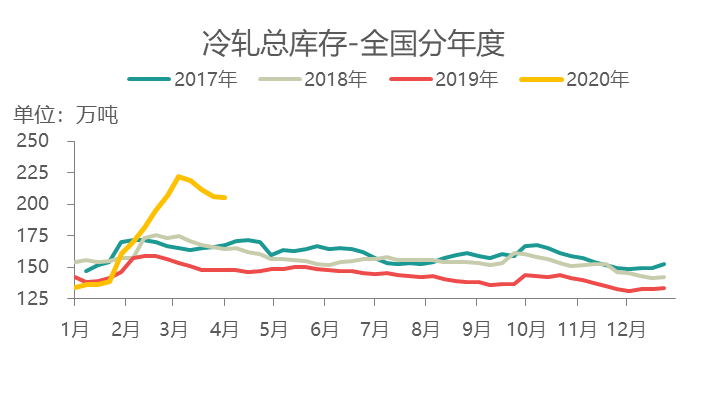

(一)厂库与社库年同比依旧处于高位

2日本网监测26个城市库存,本周冷轧板卷社会库存145.61,周环比增加1.06,月环比减少14.78,年同比增加28.38。(单位:万吨)另2日本网监测的29家钢厂样本数据,钢厂库存量为59.77万吨,环周环比减少1.36万吨,月环比减少1.48万吨,年同比增加29.25万吨。

进入3月份,厂库与社库数据均呈现出达到年后峰值水平之后且连续3周下降的态势,但同比去年仍处于较高的水平;另外,据市场反馈,由于市场需求消化一般,部分地区也因为安全问题考虑出台了钢卷钢卷堆放层数的要求,认为当仓库库存达到一定位置之后,很难继续加大容量,因此对于表内转表外的看法认为较为一致;另外由于后期出口订单出现萎缩,内贸压力加大,因此总库存压力依旧存在。

表三:全国冷轧周库存调查数据 数据来源:钢联数据

图三:冷轧板卷厂库走势图 数据来源:钢联数据

图四:冷轧板卷社库走势图 数据来源:钢联数据

图五:冷轧板卷总库存走势图 数据来源:钢联数据

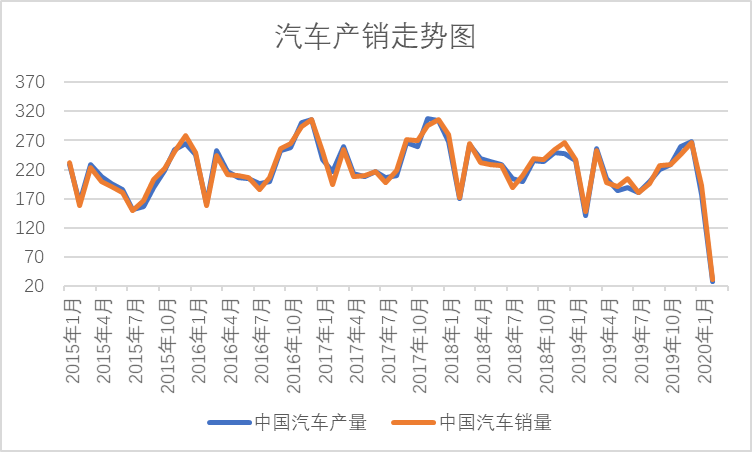

(二)汽车产销同比大幅度下降

2020年3月12日,中国汽车工业协会再次线上召开月度信息发布会,公布了2020年2月中国汽车工业运行情况,根据数据显示,2020年2月,受新冠肺炎疫情影响,当月汽车产销环比和同比均呈大幅下降,且降幅明显高于上月。当月汽车产销28.5万辆和31.0万辆,环比下降均为83.9%,同比下降79.8%和79.1%。

图六:汽车产销走势图 数据来源:钢联数据

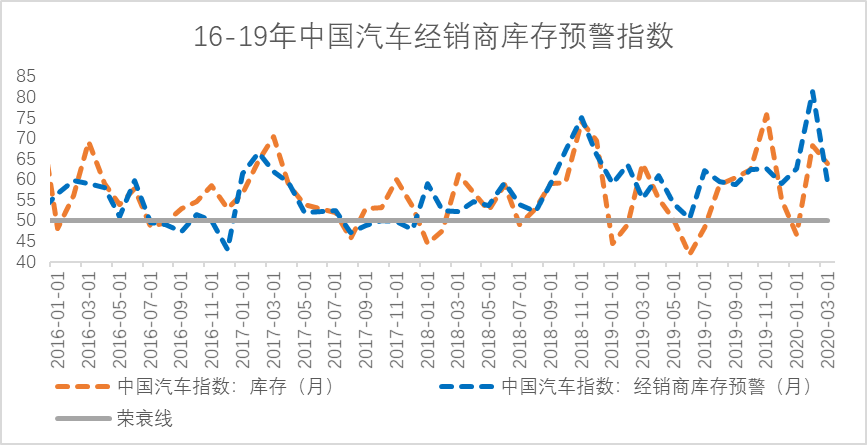

(三)汽车库存预警指数环比下降,但仍位于荣枯线之上

根据中国汽车流通协会发布最新一期中国汽车经销商库存预警指数调查显示,2020年3月汽车经销商库存预警指数为59.3%,环比下降27%,同比上升7.2%,但库存预警指数仍位于荣枯线上。

图七:中国汽车经销商库存预警 数据来源:钢联数据

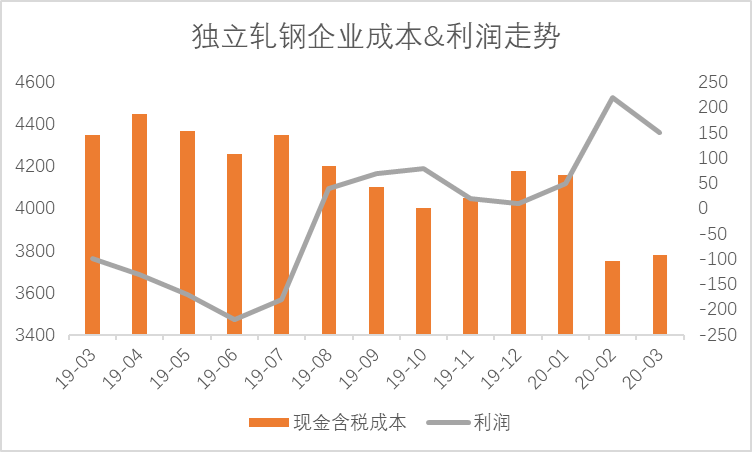

五、独立轧钢企业利润下降且预计走向亏损

根据Mysteel对个别独立轧钢企业的成本跟踪显示,由于冷热价差的缩小,3月份冷轧生产企业利润出现下降,但从市场最新的现货价格与钢厂给到商家的冷轧结算价来看,由于出口节奏慢以及3月份中下旬价格快速下跌的因素,目前贸易商承担着大部分的亏损,市场也在寻求钢厂3月份能够追加补贴,希望钢厂能够承接一部分的亏损额。

图八:独立轧钢企业成本 数据来源:钢联数据

六、3月份冷轧板卷价格快速且大幅度下跌

截至3月31日,冷板相对价格指数为90.13,月环比下降6.98%,年同比下降13.24%;具体价格方面:据Mysteel数据统计,截止3月31日,现全国24个主要城市1.0mm冷轧板卷均价为4034元/吨,3月份累计下跌227元/吨;分城市来看,上海1.0mm武钢卷价为3810元/吨,3月份累计下跌380元/吨,天津1.0mm鞍钢天铁卷价为3790元/吨,3月份累计下跌210元/吨,广州1.0mm鞍钢卷价为3860元/吨,3月份累计下跌300元/吨。

表四:冷轧板卷具体城市月度价格变化汇总 数据来源:钢联数据

图九:全国冷轧均价走势图 数据来源:钢联数据

(一)冷热价差快速下降

受全球疫情快速爆发的影响,冷轧主要下游产品出口受到严重影响,因此冷轧现货价格快速下跌,截至3月31日,全国冷热价差588元/吨,月环比下降188元/吨。

图十:冷热&镀冷价差走势图 数据来源:钢联数据

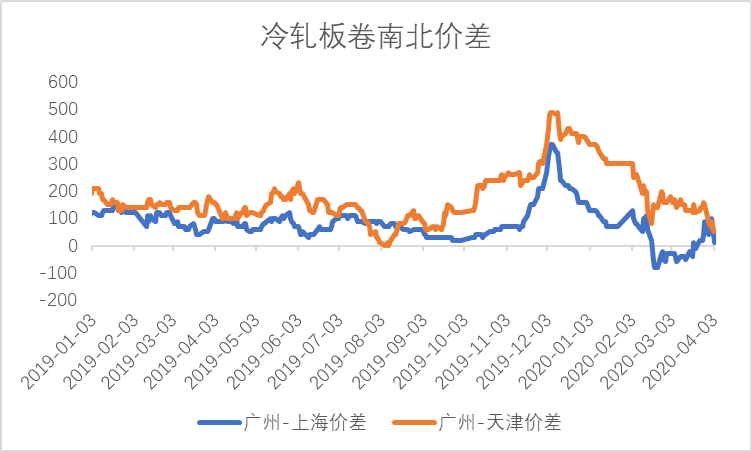

(二)区域呈现无价差的模式

截至3月底,主流市场的冷轧现货价格基本趋同,以往因为运费等因素导致的区域价差已经消失;另外重点关注终端为主导的现货市场,由于出口压力增加,部分出口订单开始出现延期甚至毁约的现象,因此宁波、乐从等市场的现货价格降幅更为明显。从了解的市场情况来看,目前商家对此次全球疫情事件造成的冷轧内贸压力进一步加大的共识较为明确,因此大部分市场的价格走势紧贴主流市场的变化。

图十一:南北价差走势图 数据来源:钢联数据

七、4月市场预测:国外疫情严重,影响出口,内贸压力进一步加大,4月份冷轧板卷基本面弱势不改

从供应来看,由于受到国外疫情的影响,下游出口订单受阻,国内主要家电企业表示4月份原料采购减少40%-50%,钢厂直供订单压力明显增加;另外由于现货市场的快速下跌,贸易商目前吨钢利润亏损达到400-500元/吨,面对短时间内需求的不确定性以及资金紧张等因素,商家订货量环比下降;因此面对直供以及市场订单的双重下降以及亏损的出现,鞍钢和马钢已经明确表示4月份冷轧将减产减产接近12万吨,首钢则表示在4月底5月份初进行冷轧的减量;预计4月份平均产能率为75.5%,月环比下降2%-2.5%,但与需求的下降相比,供应减量或仍不够。

从需求来看,此次因为全球新冠疫情的影响,对于汽车零部件、(小)家电企业出口的影响非常大,根据钢联数据显示,2019年汽车零部件出口占比为28%,不同家电出口占比集中在40-60%;冷轧作为其重要的钢铁原材料品种,4月份下游企业出口的受阻将直接影响冷轧的需求,内贸压力将进一步加大。

从资金来看,节后到现在,冷轧全国均价跌幅达到10.7%,而上海、乐从等主要市场跌幅更是达到15%-16%,按照托盘的保证金比例来看,在供需基本面仍较差的情况下,市场现货价格若是继续下跌,则很容易出现“爆仓”的现象,从而导致市场为了抛货再次出现快速降价的可能。

综合而言,从基本面来看,目前还是处于供过于求的状态,虽然4月初在现货价格大跌之后首次出现止跌的迹象,但笔者认为行情正式的反弹,要么国外疫情缓和,出口业务能快速“活”起来,要么就是更多的钢厂加入减产的行列,缓和供需矛盾;但从国外的疫情情况来看,需求转好短期内很难实现,而按照目前钢厂的减产情况,认为4月份还是弱势运行为主。

责任编辑:gt

-

数据

+关注

关注

8文章

7048浏览量

89076 -

监测

+关注

关注

2文章

3613浏览量

44539

发布评论请先 登录

相关推荐

明年固态硬盘及内存价格将大幅上扬,存储市场有望恢复至2022年水平

联电4月营收197亿元新台币 创下联电16个月以来营收新高记录

2024年全球Mini LED电视出货量将首次超越OLED电视

赛默斐视冷轧板x射线在线测厚仪

碳酸锂价格再度飘红,均价报11.2万元/吨

电视出货量创近10年新低,开机率跌至30%,厂商如何突围?

工商网监

工商网监

评论