日韩垄断FPC近50%市场份额 国产厂商怎么突出重围

日韩垄断FPC近50%市场份额 国产厂商怎么突出重围

“FPC”一词对普通人来说或许十分陌生,但却与我们的生活息息相关,手机、平板电脑中都有它的身影。

从2014年,FPC被应用于iPhone 6的指纹识别模块;到2016年,应用于iPhone7的双摄像头模块;再到2017年iPhone X的出现,让FPC在手机中的数量超过了20片以上。每一次苹果的硬件升级都为FPC带来新的增长空间。

如今,苹果手机已是所有品牌中使用FPC数量最多的一家,承载了全球40%以上的FPC需求。不仅如此,它还引领了其他手机产商的不断加入。

什么是FPC?FPC究竟有何魔力让苹果如此着迷?它背后又隐藏着一条怎样的产业链?

豪强林立,亟须国产替代

所谓FPC,又名柔性电路板,是由柔性基材制成的印制电路板,与其他印制电路板相比,FPC具有配线密度高、轻薄、可弯折、可立体组装等特点。

这样的特点迎合了当前电子设备小型化、轻薄化的发展趋势,让它也被广泛应用于消费电子产品中。近两年,炒得火热的“折叠屏”中就应用了FPC。

近年来,FPC产业发展迅速,整体呈上升趋势。据电子产业咨询公司Prismark统计,2018年全球FPC产值为128亿美元,预计2022年全球FPC产值将达到149亿美元。

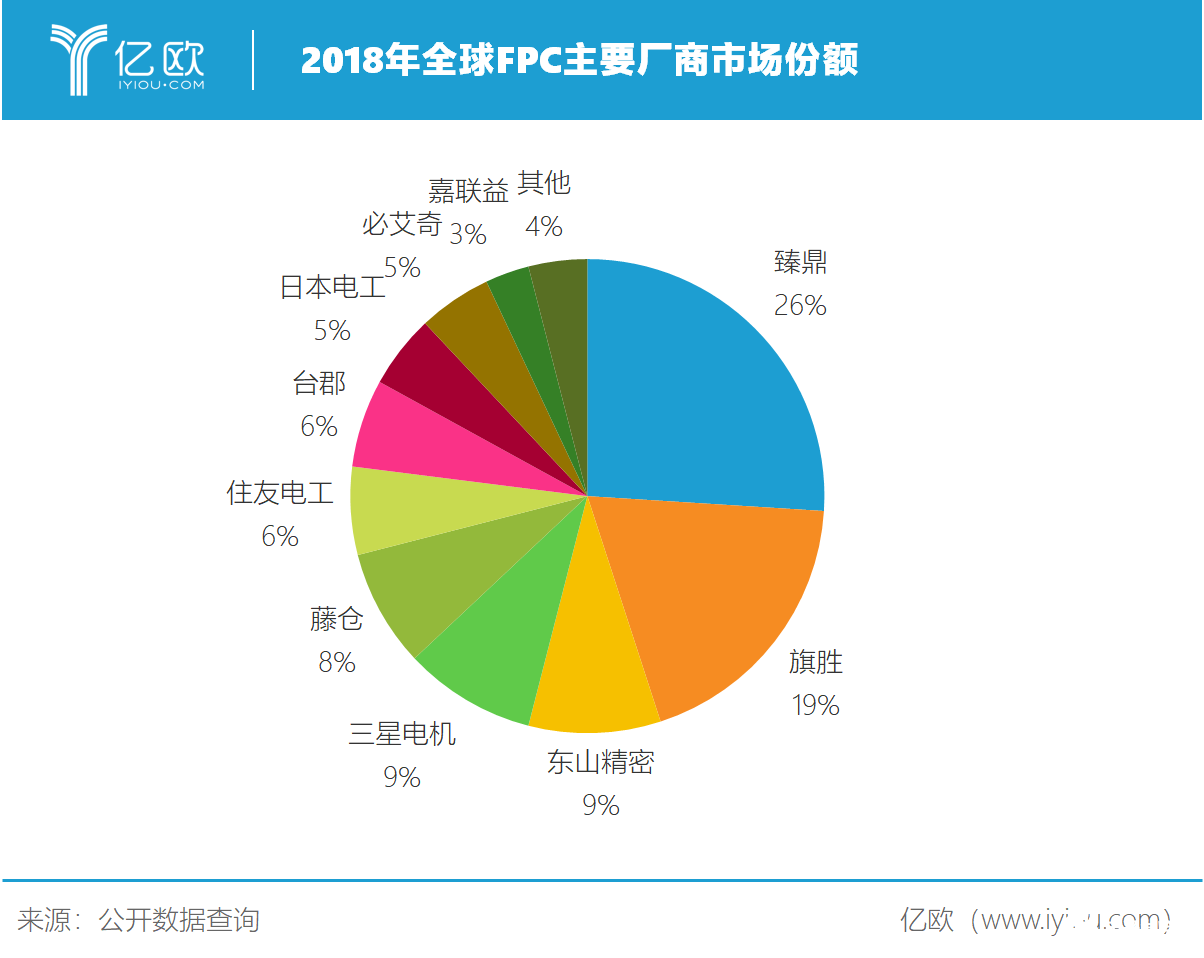

由于中国大陆FPC行业起步较晚,目前,全球FPC生产企业主要以日本、韩国和中国台湾为主,它们分别占据全球FPC产值的37%、28%和17%,而中国大陆仅占16%。日本旗胜和台湾臻鼎则是全球前二的FPC供应企业,它们占据了全球接近50%的市场份额。

有趣的是,得益于我国是世界上最大的消费电子生产、出口及消费国,国际厂商纷纷在国内投资建厂,从FPC制造地来看,中国大陆FPC产值占比达到56%。

与此同时,国内产商也纷纷加大力度布局FPC产业。以东山精密(002384)为例,2016年它以40亿元收购MFLX(全美FPC龙头)强势进军 FPC,填补国内高端FPC领域空白。目前它已是仅次于旗胜和臻鼎的FPC生产商,占全球FPC市场份额的9%。

随着FPC产能向中国大陆转移,也带动了产业链上游原材料生产商的发展。

从FPC构成来看,其主要由“挠性覆铜板(FCCL)”与一些功能性覆盖膜所组成。

其中,挠性覆铜板是FPC的加工基材,占FPC产品成本的40%-50%。它也是一种可以随意卷绕并且不会折断的复合材料,FPC可以弯折的特性就来源于此。

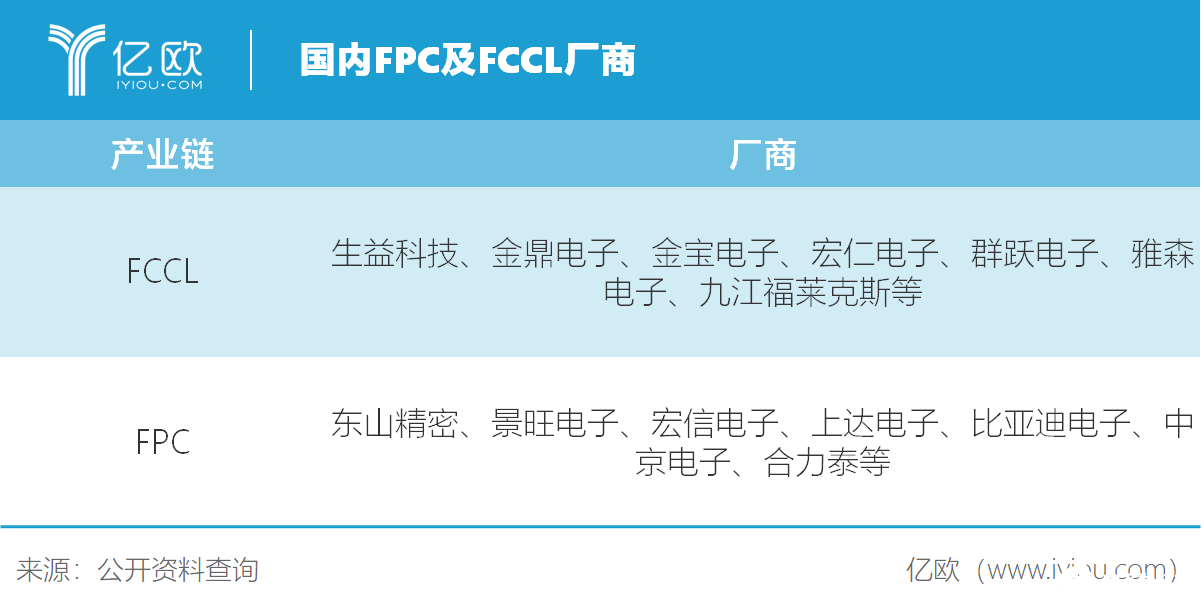

目前,FCCL行业呈现寡头垄断的格局,市场主要被日本新日铁化学、韩国斗山、中国台湾新扬、 雅森、台虹、联茂等企业所主导。虽然大陆也有生益科技(600183)、莱芜金鼎电子这样工艺装备较为先进的国产企业,但行业整体水平与国际先进水平相比仍存在较大差距,产品也主要集中在中低端市场。

值得注意的是,FPC上游产业链中也出现了一些科创板上市公司的身影,方邦股份和长阳科技就位列其中。

方邦股份(688020)是一家高端电子材料生产企业,其主要产品是“电磁屏蔽膜”,2018年方邦股份电磁屏蔽膜业务营收2.71亿元,占总营收比例98.78%。

电磁屏蔽膜也是FPC所用到的功能性覆盖膜中非常重要的一种。当电子元器件工作时会产生电磁波,而电磁波会与电子元器件作用,并产生干扰现象,最终影响使用效果,最常见的就是电视出现“雪花”。

电磁屏蔽膜,可以将电磁波限定在一定范围内,使电磁辐射受到抑制或衰减,是一种有效抑制电磁干扰的方法。

眼下,方邦股份已是国内电磁屏蔽膜龙头企业,并与旗胜、BH CO, LTD、Young Poong Group、弘信电子、景旺电子、三德冠、上达电子等国内外知名FPC厂商建立合作。

除此之外,方邦股份也在全力布局挠性覆铜板领域。在它上市募集的10.5亿元资金中,就有5.9亿元将被用于挠性覆铜板生产基地建设项目中,总投资额达到6.1亿元。

与方邦股份相似,长阳科技(688299)也在着手布局FPC用功能性覆盖膜领域,不同的是,它所生产的“离型膜”主要被用于防止FPC在制备工程中,柔性基板上的金属线路被空气、水汽等物质氧化腐蚀。

总的来说,虽然目前FPC产业链中多数环节仍被海外企业所占据,但是随着产能进一步向国内转移,占据地缘优势,以及生产成本优势的国内厂商将快速成长。

5G加速产业升级

除了产能转移外,新兴产业的崛起也将成为FPC产业发展的主要“推力”。

随着5G商用元年的开启,这个万亿规模通信市场的迭代,为众多产业带来了前所未有的发展机遇。作为5G终端的上游产业,FPC就是其中之一。

以智能手机为例,在5G出现之前,全球智能手机行业经过多年的发展,已经趋于饱和,在2016年达到14.7亿部出货量的巅峰后,出货量便开始逐步下滑。

如今,5G商用在即,智能手机行业将迎来一波“5G换机潮”。据IDC数据,预计2020年全球智能手机出货量将增长1.6%,与此同时,全球5G智能手机出货量将达到1.235亿部,占智能手机总出货量的8.9%,到2023年,这一比例将升至28.1%。

届时,FPC的需求将大大提升。

此外,“可穿戴设备”也有望进一步推动FPC产业的发展。根据IDC数据显示,2017年全球可穿戴设备的出货量为1.15亿台,同比增长12.7%,预计到2022年可穿戴设备市场可将达到1.9亿台,是2017年市场规模的1.65倍。

下游消费电子的放量,将让整个FPC产业随之受益,同时,巨大的市场增量,也给了处于劣势的国产厂商更多发挥的空间。接下来,在“产能转移”和“市场需求激增”的共同“努力”下,我国将在FPC产业链中孕育出一批比肩国际龙头的企业,产业格局也必将改变。

-

FPC

+关注

关注

70文章

959浏览量

63355 -

柔性电路板

+关注

关注

12文章

110浏览量

29471 -

可制造性设计

+关注

关注

10文章

2065浏览量

15534 -

华秋DFM

+关注

关注

20文章

3494浏览量

4486

发布评论请先 登录

相关推荐

华为连续九年蝉联全球基站天线市场份额第一

2024年国产测径仪的现状?

单层微芯片电容器市场份额、市场占有率、行业市场研究

逐渐突出重围的国产AFE芯片

国产FPGA的发展前景是什么?

爱普生连续23年蝉联全球投影机市场份额榜首

Arm目标五年内赢取过半Windows PC市场份额

华为再次登顶中国SD-WAN市场份额第一!

中国智能手机市场份额排名:华为重夺第一

荣耀在中国手机市场份额首次登顶,增幅达13.2%

英飞凌扩大在汽车半导体行业领先地位,首次拿下全球汽车MCU市场份额第一

2023年第四季度智能手机SoC市场份额:联发科表现卓越,苹果保持领先地位

全球首台6代OLED垂直蒸镀机已出货,打破日韩垄断!

2023年中国手机市场品牌排名:市场份额与增长趋势

全球汽车OLED市场份额出炉:韩国霸占93%

工商网监

工商网监

评论