3月乘用车市场零售达104.5万辆,终端零售逐步缓慢恢复

3月乘用车市场零售达104.5万辆,终端零售逐步缓慢恢复

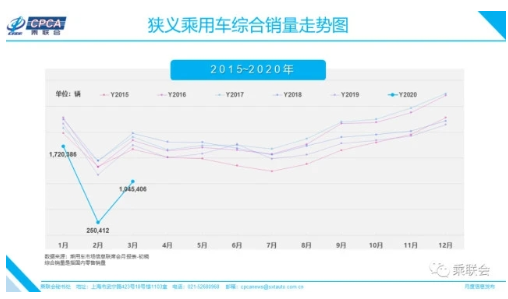

4月9日,乘联会发布3月份乘用车市场零售数据。数据显示,3月乘用车市场零售达到104.5万辆,同比下降40.4%,相对2月的-78.7%同比降幅大幅提升38个百分点。3月零售环比2月增速300%,体现疫情后的刚需消费恢复得较快。

3月新能源乘用车批发销量5.6万辆,同比下降49.2%,环比2月增长4倍。

3月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时吉利、五菱、长安等自主厂家零售较强,主要是购车需求偏刚需为主,拉动高性价比车型表现良好。

1-3月的全国乘用车市场累计零售301.4万辆,零售同比累计下降40.8%。乘联会分析称,主要是受春节时点提前的内部消费节奏因素和国内新冠疫情爆发带来的外部负面环境因素的双重影响。

产销逐步恢复

零售市场:

数据显示,3月乘用车市场零售达到104.5万辆,同比下降40.4%,相对2月的78.7%同比降幅大幅提升38个百分点,呈现谷底V型回升的良好态势。

对于3月零售市场较2月有较大回温,全国乘联会秘书长崔东树表示:这一方面体现了人们的乘用车消费刚需,另一方面得益于汽车经销商的努力。乘联会数据显示3月各地经销店9成以上实现开业复工,终端零售逐步缓慢恢复。

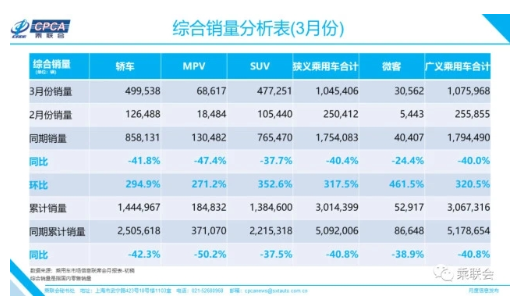

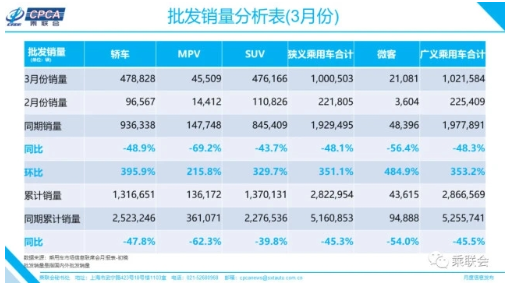

具体来看,乘用车三大品类相较2月均出现了回暖的状况。其中,轿车3月销量为49.95万辆,环比上涨294.9%;MPV销量为6.86万辆,环比上涨271.2%;SUV销量为47.73万辆,环比上涨352.6%。而在新能源汽车方面,3月新能源乘用车批发销量5.6万辆,同比下降49.2%;其中插电混动销量0.92万辆,同比下降59%;纯电动的批发销量4.7万辆,同比下降48%。

今年第一季度,轿车市场销售144.5万辆,同比下降42.3%;SUV市场销售138.5万辆,同比下降37.5%;MPV市场销售18.5万辆,同比下降50.2%。

2020年1-3月的全国乘用车市场累计零售301.4万辆,零售同比累计下降40.8%,崔东树表示,销量的下滑是受春节时点提前的内部消费节奏因素和国内新冠疫情爆发带来的外部负面环境因素的双重影响,预计第一季度的累计销量损失约209万台。

在车企销量方面,3月主力厂家零售表现与前期排名有波动变化。销量前十依次为一汽-大众、上汽大众、吉利汽车、上汽通用、长安汽车、东风日产、上汽通用五菱、广汽丰田、一汽丰田和长城汽车。

对此,崔东树指出,由于各品牌区域市场有侧重,消费市场恢复与疫情下降水平相关,促成部分区域优势品牌的快速恢复。此外,排名的变化也与疫情期间各品牌经销商的库存水平有关,由于生产和物流恢复较慢,因为部分品牌终端没有现车,导致部分刚需、紧急订单流失。

与此同时,3月乘用车市场还表现出了豪华车市场总体较强,同时吉利、五菱、长安等自主厂家零售较强的状况。“3月购车需求偏刚需为主,拉动高性价比车型和高端换购需求为主。”崔东树称。

同时需要注意的是,3月上半月,各行各业复工迅速,汽车消费也随之恢复较快,但随着下半月境外***,境外输入病例带来负面影响,国内消费信心受挫,公众显然仍倾向于非工作时间留在家中,生活消费也以线上为主,继续保持谨慎外出消费状态,导致3月末的回升冲刺不强。

此外,由于部分地区出台促进汽车消费政策,但执行细节仍不清晰,加之对国家促消费政策的期待,因此消费者观望情绪也有体现,月末零售提升有所放缓。

产量:

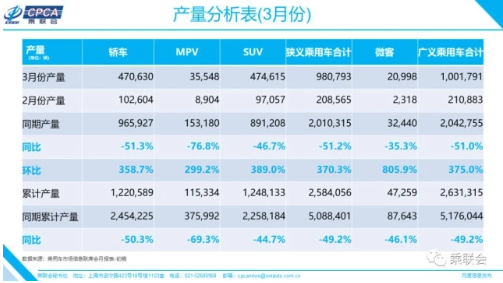

随着国内车企逐步复工复产,3月国内产量也有所恢复。3月乘用车生产98.1万辆,同比19年3月下降51.2%;1-3月累计生产258.4万辆,同比下降49.2%,产量减少250万辆。

不过由于复产后面临零部件企业的协同复产压力,加之需求相对恢复较慢,因此生产节拍处于中低位运行。崔东树在市场分析中提到,3月份国内汽车产量已经恢复到2010年时期的水平。

批发:

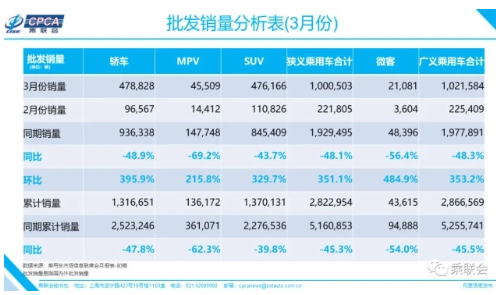

批发方面,3月厂家批发销量100.0万辆,同比去年3月下降48.1%,环比2月增长3倍。1-3月累计批发销量282.3万辆,同比下降45.3%,减少234万辆。

虽然1-3月的经销商库存相对正常月度零售下降明显,但经销商资金紧张,加之国六排放的PN值标准延期实施的建议仍有待于最终确认,且当期零售仍低,诸多因素抑制了经销商进货的积极性。

目前的需求是拉动经销商进货的主要动力,随着防疫工作的常态化趋势确定无疑,购买力的恢复还需更长时间,进一步降低渠道库存也是合理选择,因此厂家的批发仍低于零售表现。

总的来说,3月国内乘用车市场呈现出零售好于批发、批发好于生产的趋势。

新能源汽车环比增长4倍

值得注意的是,3月国内新能源汽车市场销量也出现环比上升,3月份批发销量为5.6万辆,同比下降49.2%,环比2月增长4倍。其中插电混动车型同比下降59%为0.92万辆,纯电动车批发销量同比下降48%,为4.7万辆。

乘联会表示,3月独资与合资新能源车表现较强,成为新能源车市的重要力量,其中特斯拉3月份在中国市场销量达10160辆,占纯电动车销量的近30%,处于绝对领先的位置。

除此之外,崔东树还提到了新能源汽车购置补贴和免征购置税政策延长2年的红利巨大,将新能源汽车购置补贴和免征购置税政策延长2年,使未来两年新能源车相对传统燃油车仍保持在20%以上的成本价格优势。他表示:“这是巨大的政策红包,价值几百亿。”

为促进汽车消费,国务院常务会议确定:将新能源汽车购置补贴和免征购置税政策延长2年。我国新能源汽车产业正处于“爬坡过坎”的关键时期,叠加疫情及全球石油价格下跌影响,市场下行压力加大,因此此次政策的价值极其巨大,对中国新能源车发展带来重大而深远的促进意义。

新能源汽车购置补贴原本到2020年结束,随后靠双积分政策的拉动。由于双积分政策的实际启动时间是2021年才进行考核,因此政策的转换期仍有很多不确定性风险存在,导致新能源车产销可能出现结构性较大滑坡。购置补贴和免征购置税政策的适度延长,有望实现汽车产业在转换期内产销的平稳过渡,缓解新能源企业的运营压力。

此次购置补贴和免征购置税的延长,有利于整个新能源车线路的平稳发展,有利于车企合理规划新能源项目。在纯电动、插电混动的新能源车与普通混合动力以及燃油车的对比中,插电混动的成本相对较高,此次政策有利于稳定纯电动与插混协同发展的趋势。

未来车市展望

乘联会还结合一季度的销量情况及当前环境对4月车市进行了展望。

4月有22工作日,较去年同期增加一天,虽然海外疫情仍在不断加剧,但部分权威预测国际整体形势会在4月末迎来拐点,随着境外形势的转变,加上国内疫情形势因逐步克服各种风险而渐渐平稳,消费市场还是以正向平缓恢复为主。

从需求群体变化看,今年中小学开学季延期到4月之后,尼尔森调查显示国内接送孩子上下学是仅次于上下班的最大用车需求,中小学恢复开学带来的购车潮应该相对火爆。为促进消费,今年5月劳动节有五天假期,由于疫情的长期压抑,迎接五一小长假出游的4月购车换车潮也是值得期待。同时,随着外需减少的农民工更多地选择本地生活与就业,这对购车需求有进一步的拉动。中西部的楼市趋稳对购车需求的回稳有促进作用。

从政策方面看,生态环境部最新宣布适当延长国五库存车销售时间,这会使国六实施前的去库存压力降低,4月批发销量低基数的改善会较好,车市会有更好表现。

从区域市场看,目前京津冀豫鄂仍是疫情一级响应,其他地区的出行条件已经改善。但疫情得到控制之后,残存的心理恐惧仍可能使消费者的行为模式发生比预期更久的改变,车市的恢复速度也是相对缓慢的。其中,京津冀地区的严格防控与其地理位置的重要性有关,也为了给推迟召开的全国两会维持一个稳定的社会环境。上海地区境外输入较为严重,加上上海的经济地位重要性,也是要严格防控。武汉胜则湖北胜,湖北胜则全国胜,湖北作为国内疫情风暴中心,更要控制好疫情反弹,因此做好湖北地区的疫情防控,事关全局。

虽然今年一季度零售同比累计下降超四成,乘联会依旧将对2020年国内汽车零售量的预测维持在同比下滑8%。

同时,崔东树还提到:“促进汽车消费需要全国的一揽子解决方案,尤其是需要中央财政税收层面的统筹决策支持。由于中国私车普及水平仍偏低,促消费政策不应担心透支未来消费问题。”

“虽然最近疫情在短时间内对汽车产业确实带来较大的冲击和下行压力,但是我们认为这个情况是暂时的,不会影响到我国汽车产业长期向好的趋势。经过调整优化以后,中国的汽车市场将逐步恢复,并在较长一段时间内保持稳定。”国家发改委产业发展司副司长蔡荣华在今天出席的活动中这样表示。

车企生存压力加大

汽车产业是规模经济,庞大产能规模对应的固定成本是相对刚性的,需要一定销量维持平衡。随着近两年的车市销量下行,汽车行业效益也是持续下降。2019年的汽车行业利润5087亿元,同比下降15.9%;销售利润率6.3%,全年销售利润率较18年下降1个百分点;而且今年1-2月汽车行业利润100亿元,下降幅度79.6%,远低于工业企业下降38.3%的平均水平,销售利润率也降到1.3%的历史谷底。3月由于受复工延迟、交通管制等影响,上游企业开工率不高,部分汽车企业反应已经出现原材料价格上涨,国际供应链中也出现价格上涨,同时物流成本增加等情况。部分原材料价格涨势明显,将给车企造成的成本压力。

而且为了给经销商减压,缓解资金压力,各厂家加大资金周转的免账期息支持等诸多手段,也导致自身的经营效益进一步下降。当前欧美疫情有蔓延态势,有关进口零部件、原材料运输等采购供应风险未来将大大升级,值得特别关注。

近年国内车市终端销量连年萎缩,单店的经济规模难以达成。虽然近几个月的渠道库存降低,但库存天数增加、卖车少、修车少,导致经销商生存压力加大。尤其是随着规模效益下降,自主品牌新能源车企生存压力巨大。目前行业仍需开源节流,做好销量和利润平衡,这也需要社会理解支持,疫情下部分厂商合理调整产销目标也是很好的防风险举措。

中国车市仍将好于欧洲

乘联会称,行业分析师和金融评级机构表示,由于工厂和经销商店因冠状病毒危机而关闭,今年欧洲汽车销量最多或下滑20%。这意味着损失2.5个月的销量,如果半年内疫情结束,则平均每个月的销量损失是40%,这样长时间的销量损失估计会带来巨大的失业压力,经销商和生产工人都遭遇下岗的风险。

目前看中国车市的探底成功,2月春节后的市场低迷期不可怕,其销量实际损失较小。随着3月的快速恢复,4月的进一步修复,估计4月底的车市周度销量就将接近历史同期正常水平。如果刺激消费政策见效,5月的疫情影响基本消除,疫情对中国车市的直接冲击影响好于欧洲。

责任编辑:gt

-

新能源

+关注

关注

26文章

5644浏览量

108111 -

汽车电子

+关注

关注

3029文章

8038浏览量

167985

发布评论请先 登录

相关推荐

工商网监

工商网监

评论