第三代半导体材料,氮化镓的应用将越来越广泛

第三代半导体材料,氮化镓的应用将越来越广泛

(文章来源:乐晴智库)

从供应链获悉,华为举行的2020年春季发布会上,发布了一款充电器新品(单品),功率65W。这款充电器属于GaN(氮化镓)类型,支持双口(Type-C和A)模式,能给手机和平板充电。

氮化镓是未来最具增长潜质的化合物半导体,能迅速应用于变频器、稳压器、变压器、无线充电等领域。与GaAs和InP等高频工艺相比,氮化镓器件输出的功率更大;与LDCMOS和SiC等功率工艺相比,氮化镓的频率特性更好。

氮化镓(GaN)、碳化硅(SiC)为最成熟的第三代半导体材料又称宽禁带半导体材料(禁带宽度大于2.2ev),其余包括氧化锌、金刚石、氮化铝的研究还处于起步阶段。氮化镓、碳化硅能过够大幅提升电子器件的高压、高频、高功率的工作特性,在军事、新能源、电动汽车等领域具有非常大的应用前景。

氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选材料之一。其目前主要用于功率器件领域,未来在高频通信领域也将有极大应用潜力。

在氮化镓快充方面,继ANKER、AUKEY、RAVPower之后,OPPO、小米和华为陆续推出氮化镓快充,同时2020年CES展共30家厂商推出60款氮化镓快充,氮化镓快充凭借自身的大功率、低体积优势,未来或成为手机标配,同时适配笔记本电脑,为出行“减负”。

目前氮化镓通过其高频开关速度特性,提升电源转化效率,降低充电头发热,帮助充电器小型化。因此GaN充电器同等功率下体积更小,同等体积下功率更大。

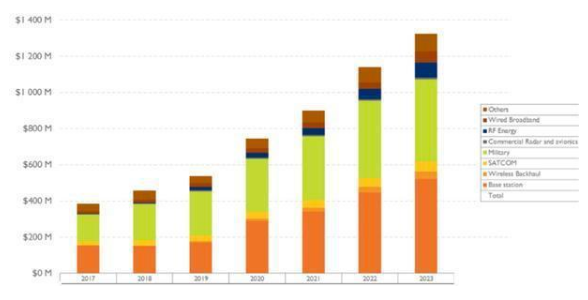

在射频器件领域,目前LDMOS(横向扩散金属氧化物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,但据Yoledevelopment预测,至2025年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分LDMOS份额,占据射频器件市场约50%的份额。

目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。

基站建设将是氮化镓市场成长的主要驱动力之一。Yoledevelopment数据显示,2018年,基站端氮化镓射频器件市场规模不足2亿美元,预计到2023年,基站端氮化镓市场规模将超5亿美元。氮化镓射频器件市场整体将保持23%的复合增速,2023年市场规模有望达13亿美元。

全球每年新建约150万座基站,未来5G网络还将补充覆盖区域更小、分布更加密集的微基站,对GaN器件的需求量将大幅增加。此外,国防市场在过去几十年里一直是氮化镓开发的主要驱动力,目前已用于新一代空中和地面雷达。

随着5G高频通信的商业化,氮化镓将在电信宏基站、真空管在雷达和航空电子应用中占有更多份额。氮化镓基站PA的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

氮化镓器件在消费电子领域的渗透成长还有相当大的空间,虽然目前供应链主要集中在美系和欧洲企业,随着国产供应链成熟和替代力度加大,国内相关公司也会有参与机会。除了快充应用外,氮化镓在射频端也有望加速放量。

(责任编辑:fqj)

-

半导体

+关注

关注

335文章

28011浏览量

225482 -

氮化镓

+关注

关注

61文章

1686浏览量

116893

发布评论请先 登录

相关推荐

第三代半导体器件封装:挑战与机遇并存

第三代半导体厂商加速出海

第三代半导体对防震基座需求前景?

英飞凌全新一代氮化镓产品重磅发布,电压覆盖700V!

第三代宽禁带半导体:碳化硅和氮化镓介绍

第三代半导体和半导体区别

碳化硅与氮化镓哪种材料更好

纳微半导体发布第三代快速碳化硅MOSFETs

第三代半导体市场规模持续增长,2024慕尼黑上海电子展提供产业发展探讨平台

一、二、三代半导体的区别

镓未来TOLL&TOLT封装氮化镓功率器件助力超高效率钛金能效技术平台

工商网监

工商网监

评论