偏光片价格将面临下行压力,国产偏光片厂商持续发力

偏光片价格将面临下行压力,国产偏光片厂商持续发力

近年来,随着全球偏光片产能的不断扩大,其产品价格也不断下滑,尤其是在2018年大幅下降后一直低位运行。尽管2019年迎来一波涨价潮,产品价格有所回升,但整体上仍然处于低价位阶段,这也直接影响到企业的经营业绩。

不过,随着新冠肺炎疫情在全球持续蔓延,日韩偏光片厂商的生产受到影响,导致全球偏光片供给偏紧,近日,业内也传出偏光片再次涨价的消息。

国产偏光片龙头三利谱龙岗项目负责人熊晟对集微网表示,“不同偏光片产品型号市场涨价幅度都不一样,部分供需偏紧产品型号涨价幅度在5%~10%,但整体涨价幅度平均在3%到5%。”

短期供需偏紧 偏光片价格最高调涨10%

今年以来,由于受到新冠肺炎疫情的影响,中国春节假期延长,导致员工复工延迟,使得劳动力相对密集的偏光片稼动率低下;与此同时,各地高速公路设置关卡使得物流不畅,依赖进口的原材料在港口堆积,辅资材运送受阻,也使得物料偏紧。但随着中国对疫情的有效控制,管控情况逐步放开,从2月底开始逐步复工,在3月初全面复工。但考虑到2月堆积的订单需求,3月及4月的供应情况仍然会偏紧,后续逐步缓解。

产业调研机构CINNO Research对表示,如果仅考虑偏光片产能因素,2月的低开工率可能会影响全年偏光片2%的供应量。CINNO Research曾于2019年底预测,2020年全球偏光片的供需比为7%,略微低于8%的供需平衡参考线。若产能再减少2%,则全球偏光片的供需将继续维持2018,2019两年的供不应求状态。

TCL华星相关人士也指出,目前全球偏光片产业主要由日本日东电工、韩国三星和LG、中国台湾企业奇美材和明基材料等主导,中国大陆偏光片在全球的市场份额仍然很低,仍需大量进口。这次疫情在一定程度上影响日韩偏光片的生产,导致全球偏光片供给偏紧,进而给国内偏光片企业三利谱和盛波光电带来国产替代的机遇。

在供需偏紧的情况下,偏光片也传出涨价的消息。三利谱龙岗项目负责人熊晟对集微网表示,“在疫情的影响下,短期偏光片部分产品型号供应紧张,企业随之调涨部分产品价格,但不同产品型号市场涨价幅度都不一样,供需偏紧的产品涨价幅度在5%-10%之间,其他产品涨价幅度在2%-5%之间,整体涨价幅度平均3%到5%”。

熊晟进一步称,“目前,盛波光电产销情况还不错,中小尺寸涨价幅度偏大一点儿,大尺寸价格还比较稳定。而三利谱的产销也非常好,目前整体订单情况还不错,比盛波肯定是不会差的。”

关于涨价的原因,熊晟指出,一方面是各种成本都有涨,再加上前期订单以及疫情行情(平板等);另一方面,薄型产品生产效率肯定不如厚的(需求薄型化),国外同行也受疫情影响。

偏光片价格变动,下游面板企业也在积极应对。TCL华星相关人士对集微网表示,“目前偏光片产品价格均按市场价格定价,若市场价格上涨,TCL华星将会积极与上游供应商就价格事宜进行谈判。另外,偏光片成本占整个液晶面板成本的10%左右,即使偏光片价格上涨,对面板的整体成本影响不大。”

“本次疫情在一定程度上冲击全球供应链,但中国早前出台多条措施支持制造业转型升级,在此支持下,偏光片逐渐实现国产化,现在很多供应商在中国大陆,使得TCL华星偏光片需求基本不受影响。目前TCL华星偏光片库存能满足当前生产需要,面对偏光片未来走势,公司已通过积极协调物流渠道、与战略供应商协商保障等方式,推进材料按需进场。”TCL华星的相关人士进一步表示。

今年或为供需转折年 偏光片价格将面临下行压力

目前,偏光片产能供应偏紧,价格有所回升,但随着新冠肺炎疫情在全球持续恶化,终端市场受到很大的冲击,而位于上游领域的偏光片也受到很大的影响。熊晟表示,“偏光片涨价与全球市场需求息息有关,疫情之下,全球的市场需求逐渐萎缩,尤其传音控股等手机出口品牌影响更大。后面随着需求量的减少,产品价格难有太大变化。”

不过,据CINNO Research指出,随着2019-nCoV在全球范围内爆发,终端需求的不确定性增加。一方面,疫情开始在全球范围内发展,越来越多的体育比赛宣布暂停、推迟甚至取消,寄予厚望的2020年这一体育大年,也被按下暂停键,这都将影响到电视的终端需求;而另一方面,全球疫情爆发,越来越多的地区选择居家办公及网络教学,则利好笔记本电脑、平板等产品。所以后续偏光片供需情况,更多的需要观测终端需求波动。

而在疫情之下,终端市场不景气,供需不确定性加剧,偏光片厂商的经营也受到很大的影响。纬达光电表示,在市场不景气等多方因素下,企业备库存信心不足,下游客户出口订单备受影响,稼动率下降幅度大,间接影响对中游偏光片厂商的采购量减少。

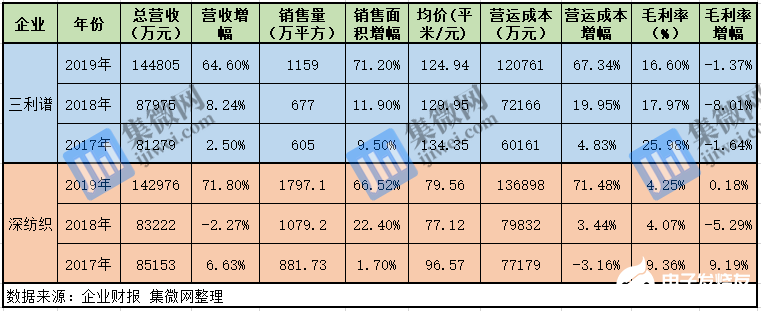

另外,偏光片材料等成本也逐渐上涨。根据统计三利谱、深纺织(子公司盛波光电)的财报数据显示,即使两家企业的销量实现大幅度的增长,但在营运成本上涨及销售均价下降的情况下,企业的毛利率也逐渐下滑,从而影响企业的经营业绩。

三利谱与深纺织的偏光片产品的具体经营数据

虽然短期内全球偏光片供给仍紧张,但今年产能供需或迎来反转。根据IHS预测,2020年将是全球偏光片供需比从紧平衡转为充足的转折点,预计到2022年10条新增偏光片生产线投产,将促使偏光片产能超过需求的24%,转为产能过剩。受累产能过剩,未来偏光片价格存在下行压力,这将利好TCL华星等面板厂商。

中长期来看,在终端市场需求减少、价格下行的压力下,偏光片企业也逐步朝高附加值产品发展。目前,三利谱、盛波光电等国内企业已经开始研发超薄、柔性等偏光片产品。CINNO Research表示,“市场对高端偏光片需求增加,未来偏光片将朝薄型化、高透过、非TAC化等技术趋势发展,这些新产品的附加值较高,也是国产偏光片厂商持续发力的方向。”

责任编辑:gt

-

三星电子

+关注

关注

34文章

15863浏览量

181012 -

LG

+关注

关注

2文章

2362浏览量

142044 -

偏光片

+关注

关注

5文章

59浏览量

13473

发布评论请先 登录

相关推荐

保偏光纤全流程处理技术简述

偏光镜的工作原理 偏光镜与普通太阳镜的区别

保偏光纤和普通光纤的区别是什么

保偏光纤的原理是什么

三星SDI以1.12万亿韩元出售偏光膜业务

国产FPGA的发展前景是什么?

保偏光纤和普通光纤的区别

三利谱提升产品竞争力,力促大尺寸TV偏光片生产,车载显示成新战略重点

LCD液晶显示屏的分类 lcd屏幕和led屏幕区别

合肥三利谱二期TFT-LCD用偏光片生产线项目延期至10月

工商网监

工商网监

评论