射频前端市场规模进一步扩大,迎来国产替代良机

射频前端市场规模进一步扩大,迎来国产替代良机

全球新冠疫情仍在蔓延,除中国方面疫情得到有效控制外,包括欧美、东南亚、欧洲等世界主要电子产品消费市场都基本处于停滞阶段,其直接导致全球手机射频前端市场的需求和供应持续产生不良的影响。

射频前端市场规模进一步扩大

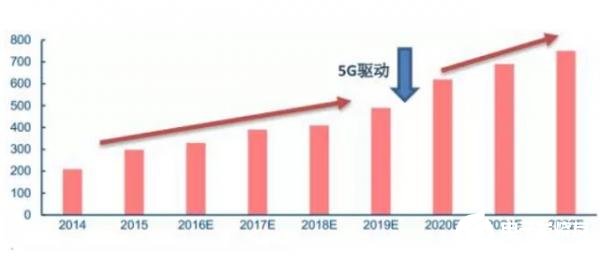

据预测,2023年射频前端的市场规模将达到350亿美元,较2017年150亿美元增加130%,未来6年复合增速高达14%。

5G射频前端市场规模将有大幅扩张,相比4G手机,5G手机的滤波器从40个增加至70个,频带从15个增加至30个,接收机发射机滤波器从30个增加至75个,射频开关从10个增加至30个,载波聚合从5个增加至200个等。

市场价值随之上升,以高端机型为例,5G相对于4G射频前端价值量将从12.6美元提升到34.4美元,提升幅度高达173%。

5G相较于4G来说,需要支持更多的频段、进行更复杂的信号处理,载波频率、通信带宽和连接速度也都显著提高,射频前端在5G时代的重要性更加凸显,相应的对核心器件的产品构架、芯片材质和工艺都提出了更高的要求。

国产射频芯片产业链现状

目前射频前端芯片市场主要被Skyworks、Qorvo、博通、村田等几大国际巨头垄断,国内自给率较低。

国内射频芯片方面,没有公司能够独立支撑IDM的运营模式,主要为Fabless设计类公司。国内企业通过设计、代工、封装环节的协同,形成了“软IDM“”的运营模式。

射频芯片设计方面,国内公司在5G芯片已经有所成绩,具有一定的出货能力。射频芯片设计具有较高的门槛,具备射频开发经验后,可以加速后续高级品类射频芯片的开发。

射频芯片代工方面,台湾已经成为全球最大的化合物半导体芯片代工厂,台湾主要的代工厂有稳懋、宏捷科和寰宇,国内仅有三安光电和海威华芯开始涉足化合物半导体代工。

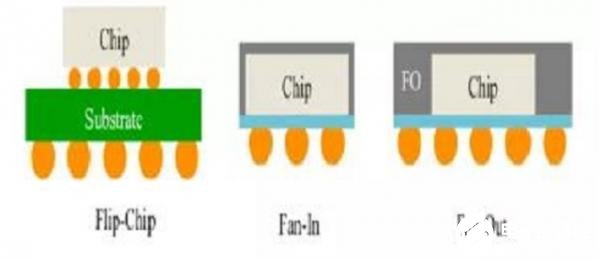

射频芯片封装方面,5G射频芯片一方面频率升高导致电路中连接线的对电路性能影响更大,封装时需要减小信号连接线的长度;另一方面需要把功率放大器、低噪声放大器、开关和滤波器封装成为一个模块。此外,一方面减小体积另一方面方便下游终端厂商使用,为了减小射频参数的寄生需要采用Flip-Chip、Fan-In和Fan-Out封装技术。

供应链受海外疫情严重冲击,射频国产替代迎最大契机Flip-Chip和Fan-In、Fan-Out工艺封装时,不需要通过金丝键合线进行信号连接,减少了由于金丝键合线带来的寄生电效应,提高芯片射频性能;到5G时代,高性能的Flip-Chip/Fan-In/Fan-Out结合Sip封装技术会是未来封装的趋势。

射频芯片迎来国产替代良机

中国是全球最大的电子信息产品和零部件生产国,每年生产全球70%的智能手机、80%的电脑、50%以上的数字电视。

目前海外疫情正在冲击国内的5G手机等电子信息产品的供应链。

业内人士称,作为5G手机的核心部件,射频芯片市场大部分被美国和日本的几家公司占据,近期由于疫情升级,加大了这些厂商的停产风险,而在下半年全球5G手机就将集中上市,这给国内芯片企业带来了市场替代的机会。

供应链受海外疫情严重冲击,射频国产替代迎最大契机其实,大家都知道一个数据,就是中国每年芯片+集成电路+半导体5000亿美元进口,超过钢铁石油粮食总和。其中,芯片设计、晶圆制造、封装测试、光刻胶、抛光垫、靶材等,都是百亿以上规模。假设国产能替代巨额进口,国内市场有超过10倍的空间。但我们也要看到一个现实,目前的国产替代化其实并不高。

预测到2022年全球无线互联设备的数量将达到500亿台,射频前端芯片市场规模到2023年将达到350亿美元。展望未来,但凡接入到无线网络的设备,无论是5G蜂窝网络,还是WiFi网络,均需要射频前端芯片,持续看好射频芯片赛道。

责任编辑:gt

-

射频

+关注

关注

104文章

5551浏览量

167579 -

4G

+关注

关注

15文章

5509浏览量

118823 -

5G

+关注

关注

1353文章

48380浏览量

563445

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

SoC芯片,市场规模大涨

2024年国产测径仪的现状?

浅析2024-2030中国RFID市场规模及未来发展趋势

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

以太网交换芯片市场规模

科普 | 一文了解FPGA技术知识

2025年射频前端市场规模有望达254亿美元

生成式AI市场规模或超10万亿元

借助人工智能,存储器比重将进一步增加

工商网监

工商网监

评论