全国二手车交易规模稳步提升,疫情加速经销商数字化转型

全国二手车交易规模稳步提升,疫情加速经销商数字化转型

近年来在新车市场消费动力偏弱的同时,二手乘用车市场正在蓬勃发展。过去三年,二手乘用车年均复合增长率高于13%。如此高增长的放量市场,已逐渐成为汽车厂商的必争之地。二手车交易增长的主要动因,是政策环境的日益改善、电商平台的快速发展、消费者对二手车的心态逐渐开放。二手车市场的蓬勃发展,进一步印证了存量市场的兴起。本文聚焦我国二手乘用车市场现阶段运行主要特征,展望行业未来发展方向,为相关企业、机构提供参考。

一、市场发展现状分析

1、全国二手车交易规模稳步提升

受政策刺激、市场引导、消费者观念转变等多重因素影响,我国二手乘用车市场整体交易规模快速增长,经过2016-2019年二手车市场的高速发展,二手车与新车交易之比由0.3∶1提升至0.6∶1,析出率由5.3%提升至6.2%。2019年全国二手乘用车累计交易1309万辆,同比增长11.3%。受疫情和春节的影响,2020年1-2月二手乘用车交易210万辆,同比下降6.4%。(见图1)

2、首次交易时间推迟,多次交易比重提升

据中汽数据有限公司二手车交易数据显示,2019年我国二手车首次交易时车龄集中于2-6年,占总交易的44.4%,车龄为2-4年时交易达到高峰,占23.6%。二手车首次交易时间呈逐年推迟的趋势,2016-2019年,平均交易时车龄由6.2年推迟至6.7年,8年以上交易时车龄由21.5%上升至28.6%。一方面,受经济市场大环境影响,消费者持币观望,推迟车辆置换;另一方面,在我国制造业成熟的背景下,汽车“耐用消费品”属性凸显。

2019年二手车多次交易的比例提升,经历两次及以上交易的二手车占32.7%,同比上年提升2.1个百分点。第二次交易时车龄集中于6-10年,占48.4%,交易高峰出现在7-9年车龄,占比25.5%。第三次交易时车龄大多处于7-11年,占比53.0%,高峰为8-10年,占比29.5%。相关行业参与者可根据车龄特征规划收车目标,从而掌握更多二手车车源。(见图2)

3、国四是交易主流,国五交易占比持续提升

从排放水平上看,国四是现阶段二手乘用车市场交易主力车型,占比达到52.6%,国四及以下排放的二手车份额持续降低。国五由于2017年在全国范围执行,目前车况较好,交易占比仍将持续提升。今年7月国六排放标准的全面落地将推动国四及以下排放水平二手车向东北部、西部等排放要求宽松区域流转。(见图3)

4、轿车份额逐年下滑,SUV、MPV份额持续上升

从车型类别来看,现阶段我国二手车交易以轿车为主,但其份额逐年下滑,SUV、MPV份额持续上升。二手车交易数据显示,2019年轿车市占率下滑1.6个百分点,降为66.3%;在消费升级的背景下,受保有量传导,SUV在二手车市场的表现持续强势,市场份额继续攀升,相比2018年提高2.4个百分点,市占率达到17.8%;MPV符合家用、商用多种出行场景需求,份额微增0.5个百分点,市占率为7.4%;交叉型乘用车的部分使用场景已被SUV和MPV替代,延续低迷态势,市场份额下滑1.4个百分点,降为8.5%。2020年1-2月SUV市占份额继续提升1.4个百分点,交叉型乘用车占比下滑1.4%。(见图4)

二、二手车流转分析

1、跨省流转比例持续上升

随着二手车限迁政策的逐步放开,二手车电商平台的加速渗透,二手车跨省交易持续增长。2019年,二手车跨省交易比例达到17.5%,相比2016年解除限迁之初提升4.6个百分点。跨省交易量规模也迅速攀升,同比增速始终高于整体市场,2019年省份间流转二手车达到228.6万辆,同比增长21.2%。2020年1-2月受疫情影响跨省流转比例和交易量均下滑。(见图5、6)

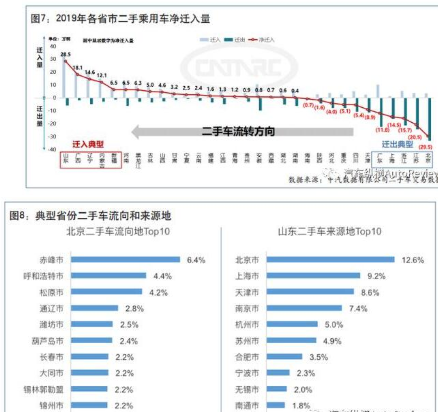

2、典型迁入迁出省份分析

从省份流转来看,全国二手车流向的总体趋势为东部城市车源向北部、中西部城市输出,一线城市车源向二三线城市输出。二手车迁出最活跃的区域是北京、江浙沪以及广东、天津等省市,其中北京迁出量最大,2019年净迁出29.5万辆,迁出车辆主要流向内蒙古和东三省的三四线城市,如赤峰、呼和浩特、松原等地。山东、广西、辽宁以及内蒙、新疆是二手车迁入大省,其中山东迁入量最大,2019年净迁入28.5万辆,迁入的二手车主要来源于北京、上海、天津等实行限购地区以及东部一二线城市。(见图7、8)

三、未来发展趋势洞察

1、政策利好,二手车经销商盈利能力被激发

近期国务院常务会议释放利好信号,提出“对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税”,现行二手车增值税政策是按照二手车销售额全额的2.0%缴纳,若按照平均交易价格6.27万元估算,二手车的单车利润将提升1000元左右,将有效刺激经销商开展二手车业务的积极性。目前,我国经销商4S店收车模式在二手车交易量中的占比仅为12.0%,降税后将有更多经销商从佣金模式转向收车模式。另外,税率降低将放大二手车价格优势,部分取代中低端新车的市场需求,推动汽车市场往中高端发展,实现产业结构升级。同时,二手车交易的盘活将带动金融保险、整备翻新、装饰美容等关联产业发展。

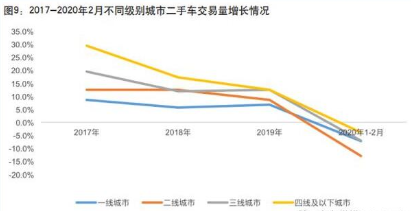

2、三四线城市二手车交易增速放缓,一二线城市异地流入增长快

2016年国五升级后带来了二手车市场的爆发式增长,尤其是三四线城市,大量的一二线城市车源流入,形成了较高的交易规模基数,政策影响消退后,市场逐步恢复平稳,交易量增速放缓。(见图9)

从交易流转类型来看,异地流转交易量增速明显高于本地交易,一方面得益于二手车限迁政策的进一步放开,另外一方面,近几年优信、瓜子等二手车电商平台大力推广“全国购”业务,促进了二手车的区域流转。从城市级别来看,一二线城市异地流转增速明显高于三四线城市,主要是因为一二线城市异地流入量基数较低,同时在政策环境以及行业环境的影响下,消费群体购车观念在逐渐发生转变,二手车购买需求增长,带动了二手车异地流入量的快速增长。随着行业的逐步规范以及消费者购车观念的日益成熟,二手车异地流转未来仍具有较大的发展空间。(见表1)

3、合资品牌占据主流,自主品牌二手车市场承压

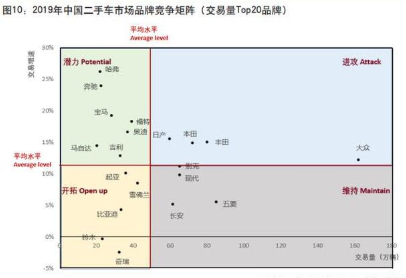

数据显示,2019年二手车交易量Top20品牌中,自主、日系、德系、美系、韩系品牌分别占6席、5席、4席、3席、2席。大众以162万的交易量和高于12.0%的市占率领跑二手车市场,五菱、丰田、本田和别克品牌在其之后,交易量65万-84万不等,市占率在5.0%-6.4%之间。

从品牌竞争矩阵来看,“潜力期”品牌分布较为密集,且整体偏向中高端档次,传递高端、性能好、驾驶乐趣高等符合当下消费者需求升级的品牌形象,品牌形象与价值主张清晰是取得高交易增速的主要原因。位于“开拓期”品牌的共同痛点在于缺乏代表性的、可持续产生良好口碑的明星产品,稳固的口碑和延续迭代的产品是赢得二手车市场消费者信赖的关键。(见图10)

自主品牌除了哈弗借助深耕SUV获得高增速之外,其余交易增速普遍偏低。吉利、五菱、比亚迪等虽然近几年在新车市场的口碑和销量有很大提升,但无论是良好口碑还是在消费者心中树立稳固地位都需由新车市场向二手车市场传导,自主品牌二手车市场的开拓还有很长的路要走。

4、疫情加速经销商数字化转型

本次疫情间接推动了二手车行业的线上数字化发展。线上导流、VR看车、远程检测、在线拍卖、电话邀约等一系列手段将以往购车面对面交涉的情景全部转移至线上完成。伴随线上数字化的推进,传统粗放型二手车经营模式已显出弊端,企业需引入“数字化经营管理”推动基于数据的实时、深度分析,赋能精细化运营,针对车源、库存、物流、跨区域溢价、客户定位等企业经营中的各环节运用数据力量,提升经营策略规划科学性,掌握行业主动权。短期看,二手车企业所面临的车源不足问题可借助数字化得到缓解;长期看,数字化是企业推进精准获客、精益运营的关键手段,是打造新一轮二手车企业核心竞争力的利器。

责任编辑:gt

-

汽车电子

+关注

关注

3026文章

7943浏览量

166942 -

制造业

+关注

关注

9文章

2236浏览量

53583

发布评论请先 登录

相关推荐

宁德时代与优信二手车携手拓展换电市场

制造业数字化转型的难点

华盛昌涂镀层测厚仪在二手车市场中的应用

海尔集团拟收购汽车之家二手车业务并计划裁员

高校转型数字化的原因有哪些

数字化转型对企业的意义

企业如何数字化转型

广电计量入选“2024全国企业数字化转型与赋能优秀案例”

全国首批数据跨境场景化一般数据清单发布

北汽旧车换新补贴最高1万,二手车销售奖励政策也已实施

企业数字化转型方案

奇瑞集团四大品牌官宣全系车型整车+二手车终身质保

数字化管理成为了企业数字化转型的重要支撑

浪潮云洲助推全国首个中小企业数字化转型促进中心建设

工商网监

工商网监

评论