2020年全球芯片市场销售额下降,半导体行业收入将下降0.9%

2020年全球芯片市场销售额下降,半导体行业收入将下降0.9%

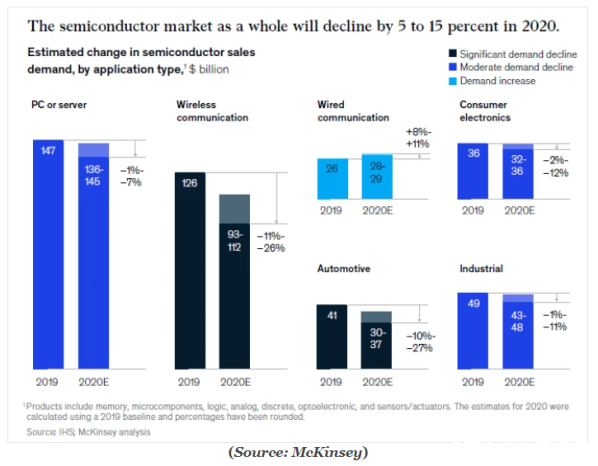

每过一周,国际货币基金组织(IMF)就会采取所谓的“大封锁”,半导体行业一直在下调经济预测。麦肯锡预计,到2020年,全球芯片市场的销售需求将下降5%至15%,预计一些IC细分市场将出现大幅下滑,超过其在其他市场的预期。这是迄今为止最糟糕的预测。

疫情的泛滥正在对全球经济造成损害,对潜在损害的每一次连续评估都更加悲观。国际货币基金组织(IMF) 4月14日表示,预计2020年全球国内生产总值(gdp)将萎缩3%;今年1月,国际货币基金组织曾预测全球GDP增长3.3%。IMF:“这使得‘大封锁’成为自大萧条(Great Depression)以来最严重的衰退,而且比全球金融危机严重得多。”

麦肯锡的预测范围是5%到15%,比较宽松,但或许可以理解。Covid-19的爆发在全球经济中是前所未有的,以至于专家们无法利用过去的危机来衡量它对商业的潜在影响。例如,2008年至2009年的全球金融危机就没有提供什么教训。触发这一切的是次贷危机,几乎完全是金融性质的。当前世界面临的问题与以往不同,而且复杂得多,一场流行病可能导致企业倒闭,对全球供需造成冲击,进而损害全球经济。

IC Insights和Gartner也下调了他们的预测;IC Insights预计今年半导体行业收入将下降4%,Gartner预计半导体行业收入将下降0.9%。

个人电脑/服务器

据麦肯锡4月份报告,今年个人电脑和服务器芯片的需求预计将下降1%至7%。由于企业推迟硬件升级计划和其他长期迁移项目,预计2020年个人电脑半导体需求将下降3%至9%。稳定的笔记本电脑和平板电脑需求将在一定程度上抵消这一下降,因为许多消费者将升级他们的私人IT基础设施,以支持他们在家办公的效率。

然而,如果经济衰退持续下去,消费者进一步削减开支,这些一次性的IT设备升级将不会在今后几年回到同样的程度。如果“大封锁”持续下去,再加上企业为管理流动性而减少电脑更换,可能会进一步侵蚀半导体的销售。

麦肯锡报告称,由于越来越多的人在家工作,视频流媒体和会议服务的强劲增长,今年半导体服务器市场可能会增长1%至7%。企业IT和企业云解决方案的需求预计将保持稳定,或出现小幅下降,因为一些公司削减了IT预算,而另一些公司加快了它们的云迁移计划。

不过,服务器需求的增长可能不会持续到2020年以后。如果全球经济在2020年Q4之后继续陷入困境,更多的公司将削减IT预算,这一趋势将超过视频流媒体的任何额外增长。

2020年,用于无线通信应用的芯片需求将出现最大幅度的下降,预计降幅为11%至26%。手机销售是这一领域的主要需求驱动因素,其水平历来与GDP密切相关,因此预计在未来几个月将大幅下降。

在Covid-19普遍存在的地区,特别是中国,已经有证据表明这种病毒的数量急剧下降。

麦肯锡预计,消费者的偏好将转向售价便宜的手机,这也将对半导体需求产生负面影响。事实上,苹果公司在4月15日发布最新款的iPhone SE,售价仅为399美元,这是四年来最便宜的智能手机。

移动电话销售的复苏将因地理位置的不同而有所不同,由于中国的经济更接近复苏,中国可能会先于欧洲和美国出现增长。

对于无线通信基础设施,尤其是5G,麦肯锡预计将出现两种不同的需求模式。在尚未开通5G网络的地区,电信运营商可能会推迟投资,转而专注于改善现有网络,以适应不断增长的数据流量。相比之下,在已经拥有5G网络的地区,一些电信运营商的投资将增加一倍,如果政府提供补贴以刺激当地GDP增长的话。

有线通信

到2020年,由于若干与流行病相关的因素,用于有线通信的半导体需求将增加8%至11%,这里包括:

●随着越来越多的员工在家工作,对现有企业基础设施进行更多的安全升级

●在一些国家,固定宽带使用量增加了50%以上,导致更多的人购买电缆/DSL和无线路由器,因为工人们在私人家庭办公室升级互联网连接

●更高的互联网流量,这将刺激对交换机和路由器的需求

●对云服务和相关计算节点的需求增加,将增加数据中心光纤连接对光电子的需求

●许多网络的视频流增加了40%以上

如果2020年后经济持续低迷,用于有线通信的芯片需求仍将增长。然而,鉴于许多提到的投资都是一次性购买,所以年增长率可能不会维持在2020年8%到11%的水平,因为这将减少未来的替代需求。

麦肯锡预测,到2020年,消费驱动芯片的需求将下降2%至12%。尽管降幅很大,但仍低于无线通信领域的降幅。无线通信是终端市场销售与当地GDP紧密相关的另一个领域。

消费类电子产品的表现要好于无线通信,因为随着人们更多地呆在家里,对游戏设备、音响设备和一些厨房电器的需求最近有所上升。虽然这一增长在一定程度上抵消了其他消费电子产品销量的大幅下滑,但这种一次性购买不会持续很长时间。消费电子半导体需求的下降将持续到2020年以后。

汽车应用半导体销售主要取决于汽车的销量以及汽车的数字化和电气化水平。麦肯锡报告称,由于今年全球汽车需求已经大幅下降,未来几个月可能还会进一步下降,预计2020年汽车芯片市场将下降10%至27%。不过,由于汽车半导体的生产周期较长,半导体企业可能要到第二季度末才会感受到影响。

对于混合动力汽车(HEV)和电动汽车(EV)驱动芯片需求,由于它们比内燃机汽车含有更多的半导体部件。麦肯锡预计,对混合动力汽车和电动汽车的需求下降将与其它汽车类似,市场份额将保持不变。也就是说,半导体公司应该注意某些可能会增加或减少HEV和EV在市场上份额的发展。例如,增加政府补贴可能会刺激对混合动力汽车和电动汽车的额外需求,而不那么严格的排放法规或持续的低油价可能会推低销售。

工业应用

麦肯锡称,尽管医疗电子产品已进入工业市场,但今年半导体需求仍将下降1%至11%。其他工业终端市场包括航空航天设备、电力和能源产品,以及照明解决方案的升级。

自爆发以来,对covid -19相关医疗设备(如呼吸机、x光机和诊断工具)的芯片需求急剧增加。然而,其他领域的需求下降幅度将更大,这将抵消关键治疗产品需求的急剧增长,因为许多医院正在推迟采购,以改善流动性。

总体而言,在工业领域,预计企业今年将推迟基础设施投资,减少制造活动,或减少运营。

进步的征兆

中国为经济的复苏提供了一个潜在的蓝图。在与SEMI的一次网络研讨会上,麦肯锡估计,中国严格的遏制措施可能会帮助其经济在短短6个月内反弹,即v型反弹。西方国家在遏制措施上通常没有那么强硬。对他们来说,与病原体的战斗可能会延长,这将加深经济损失。

各国政府正试图在通过消费支出保障人民生活(通过消费支出实现经济增长的关键力量)和限制经济冲击之间取得微妙的平衡。一旦Covid-19得到控制,人们就会很快复工。麦肯锡认为,解决这些问题不仅是可能的,也是回归常态的必要条件。

责任编辑:gt

-

芯片

+关注

关注

457文章

51361浏览量

428313 -

半导体

+关注

关注

335文章

27837浏览量

223906

发布评论请先 登录

相关推荐

2024年全球半导体销售额突破6000亿美元

日本半导体制造设备销售额预期上调,创历史新高!

SEMI全球副总裁预测:2024年全球半导体销售额将破6000亿美元

全球半导体7月销售额达513亿美元,同比增长18.7%

1499亿!全球半导体销售额增长18%

全球半导体产业5月销售额显著增长,美洲市场引领复苏浪潮

5月中国半导体销售年增24.2%;全球销售491亿美元,同比增长19.3%

4 月份全球半导体销售额同比增长 15.8%;新行业预测预计 2024 年市场增长 16.0%

2023年半导体组装和封装设备销售额下降26%至41亿美元

工商网监

工商网监

评论