全球半导体硅片出货面积稳步增长,半导体用硅片国产替代正当时

全球半导体硅片出货面积稳步增长,半导体用硅片国产替代正当时

硅是半导体行业中最重要的材料,约占整个晶圆制造材料价值的三分之一。目前,90%以上的集成电路芯片是用硅片作为衬底制造出来的,整个半导体产业就是建立在硅材料之上的。

硅片市场情况

半导体硅片投入资金多,研发周期长,是技术壁垒和资金壁垒都极高的行业。由于下游客户认证时间长,硅片厂商需要长时间的技术和经验积累来提升产品的品质, 满足客户需求,以获得客户认证。

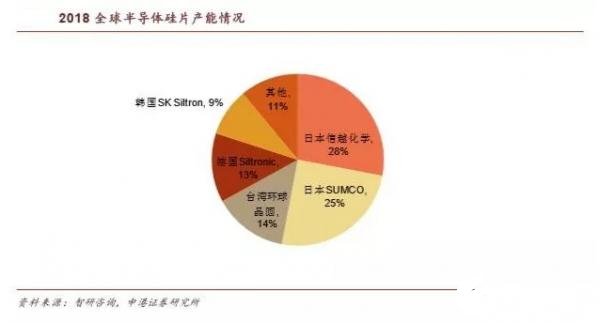

目前全球硅片市场处于寡头垄断局面。2018年全球半导体硅片行业销售额前五名企业的市场份额大多数集中在日本、台湾、德国、韩国,前五名的全球市场市占率接近90%,市场集中度高。

近年来全球半导体硅片出货面积稳步增长。2018年全球半导体硅片出货面积达127.3亿平方英寸,同比2017年增长7.79%;销售金额为113.8亿美元,同比2017年增长30.65%,单价每平方英寸0.89美元,较2017年增长21%。

目前12英寸和8英寸硅片是市场主流。2018年全球12英寸硅片需求均值在600-650万片/月,8英寸均值在550-600万片/月。12英寸硅片主要被NAND和DRAM需求驱动,8英寸主要被汽车电子和工业应用对功率半导体需求驱动,长期来看12英寸和8英寸依然是市场的主流。

国内积极布局大硅片生产,规划产能大。截至2018年年底,根据相关数据显示,8英寸硅片产能已达139万片/月,12英寸硅片产能28.5万片/月。预计2020年8英寸硅片实际月需求将达到172.5万片,2020年12英寸硅片实际需求为340.67万片/月。为满足国内大硅片的需求,我国正积极布局大硅片的生产。目前公布的大硅片项目已超过20个,预计总投资金额超过1400亿,到2023年12英寸硅片总规划产能合计超过650万片。

从国内硅片生产商来看,目前国内硅片生产商主要有上海新昇、中环股份、金瑞泓等企业。上海新昇12英寸硅片产品已经通过华力微和中芯国际的认证,目前处于国内领先地位。

半导体用硅片国产替代正当时

据相关数据显示,2018年我国半导体市场规模约1550亿美元,全球市占率15.3%,高于2013年的12.6%,预期2023年这一比率将进一步提升至20.5%,西风东渐,全球半导体产业向中国转移,国产硅片崛起正当时。

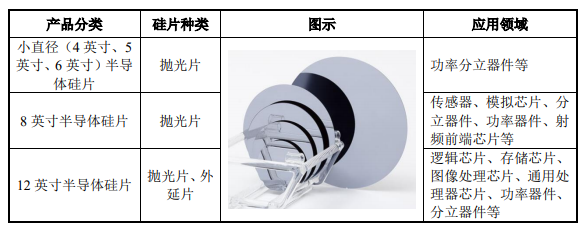

一般来说,硅片尺寸越大,单个硅片产出的芯片数量越多,能有效降低硅片损耗,摊薄硅片成本,但尺寸越大制造难度也越高。8、12英寸是当前市场主流硅片尺寸,占据了硅片市场90%以上的市场份额。

供给方面:目前,我国仅中环股份和上海新昇等少数几家企业实现了8英寸硅片的量产,8英寸硅片约80%依赖进口,12英寸硅片则基本全部依靠进口。

需求方面:晶圆厂是半导体硅片的直接使用者。近几年,我国晶圆厂产能增长迅猛,截至218年7月,国内在建及拟建8英寸晶圆厂对应产能合计为54.7万片/月,12英寸晶圆厂对应产能合计为108.5万片/月,供需严重失衡,亟需国产大硅片来破局。

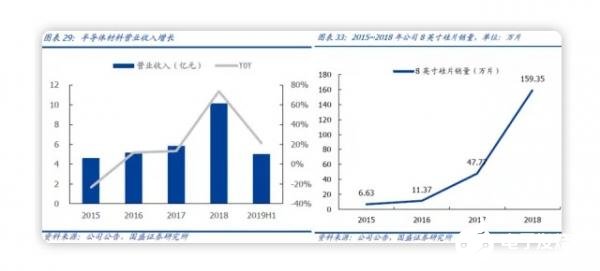

2017年,中环股份顺利实现大直径区熔硅单晶技术产业化,是国内第一家能够批量提供8英寸区熔硅抛光片的公司,顺利实现了8英寸硅片的国产替代。当前公司已经形成了每月8万片6英寸硅片和5万片8英寸硅片的产能,半导体材料营收节节攀高。

产能布局上,中环股份的半导体产能集中在内蒙古、天津和江苏三地。据其半年报(2019年)介绍,今年上半年,天津工厂的8英寸硅片扩产项目已实现设计产能,12英寸的试验线项目也于2月开始产出。江苏宜兴工厂的1条8英寸产线将于下半年投产,12英寸产线将于明年1季度投产,随着在建产能相继投产,公司半导体材料营收也将快速增长。

责任编辑:gt

-

半导体

+关注

关注

334文章

27537浏览量

220068 -

NAND

+关注

关注

16文章

1685浏览量

136258 -

汽车电子

+关注

关注

3027文章

7985浏览量

167359

发布评论请先 登录

相关推荐

半导体:需求回暖、AI、国产替代

半导体微电子硅片制备离不开全氟过滤PFA材料

胜高CEO:中国半导体硅片替代加速,已造成胜高重大业务损失

半导体行业加速国产替代,万年芯多种产品受关注

国产替代加速,半导体芯片股票连续涨停震撼市场!

中国半导体的镜鉴之路

2024年全球半导体营收预计迎来20%增长

2024年第二季全球半导体硅片出货面积环比增长7.1%

掌握半导体大硅片生产技术,中欣晶圆科创板IPO终止

132亿元!沪硅产业扩产300mm半导体硅片

半导体发展的四个时代

半导体发展的四个时代

半导体硅片行业报告,国产替代进程加速

工商网监

工商网监

评论