净利润暴增1954%!半导体界“巨无霸”是如何形成的?

净利润暴增1954%!半导体界“巨无霸”是如何形成的?

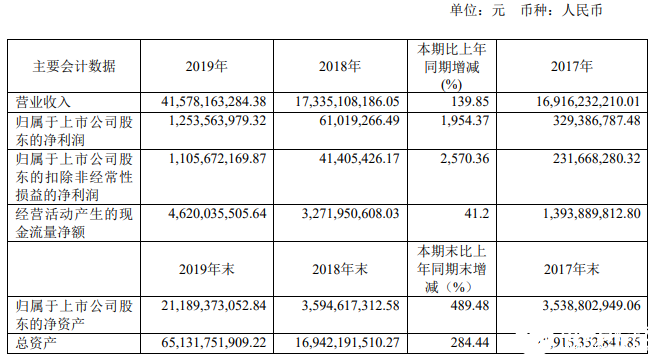

4月22日,闻泰科技发布年报显示,公司2019年实现营业收入415.78亿元,同比增长139.85%;归属于上市公司股东的净利润12.54亿元,同比增长1954.37%,每股收益1.76元,总市值1092.90亿元。闻泰科技业绩大幅增长,又吸引了一波市场关注。

图:闻泰科技2019年年报

图:腾讯自选股

闻泰科技表示,公司业绩同比大幅增长,主要受益于通讯业务的高速增长和并购安世半导体的完成。值得注意的是,此次业绩的取得是在财务费用大幅增加的不利情况下创造的,1-12月份,财务费用5.56亿元,同比增长162.62%,主要为重组并购安世,利息支出增加所致。

得益于公司战略调整通讯业务高速增长

闻泰科技在年报中表示,公司战略调整成效显著,通讯业务板块在2019年大幅调整客户结构,开拓海外特别是北美市场,在海外建设大规模生产基地,打造全球交付体系,帮助公司迅速提升经营业绩,起到了非常好效果。现在公司国际和国内客户比例均衡,在各自的优势市场均有较大的增长空间;公司在全球各地的工厂能够快速响应客户需求,做到全球接单当地交付,帮助公司与客户建立牢固的合作关系。

闻泰科技收购安世半导体始末

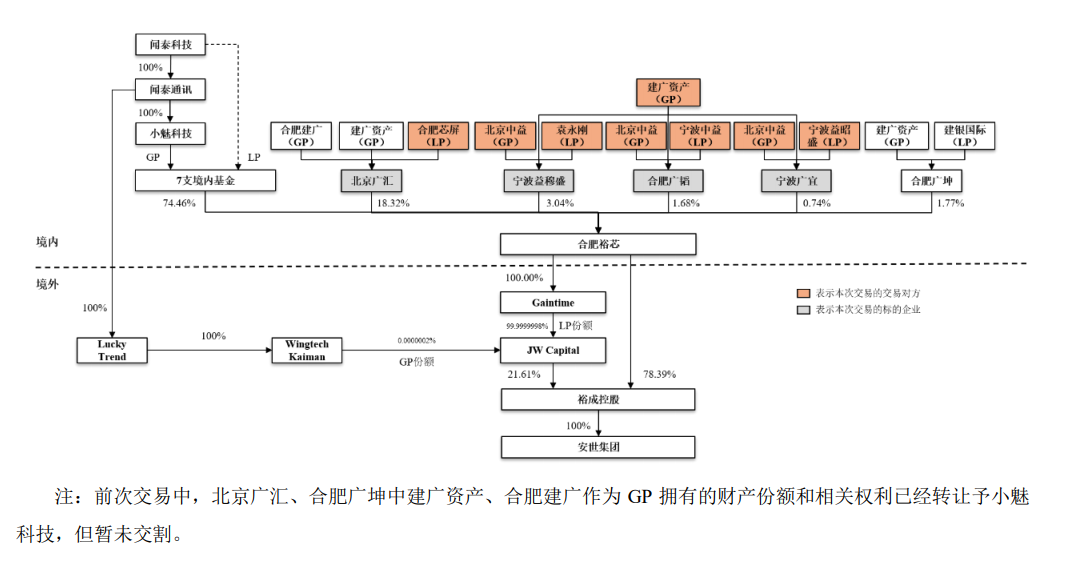

闻泰科技于2019年完成对安世半导体的间接控股,持股比例74.46%,日前发布公告拟再次收购安世半导体其他股权份额,持股比例将达98.23%。

2016年,以建广资产为主导的中国财团以27.5亿美元(约合181亿元人民币)收购恩智浦标准件业务。2017年2月初,恩智浦半导体旗下的标准产品业务部门正式完成交割。恩智浦的标准产品业务部门正式成为一家名为Nexperia(安世半导体)的独立公司。

2019年3月22日,闻泰科技发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,拟通过发行股份及支付现金的方式实现对目标公司安世集团的间接控制。

在境内,闻泰科技拟通过发行股份及支付现金的方式收购境内基金之上层出资人的有关权益份额。其中,包括9支境内基金中建广资产、合肥建广作为GP拥有的全部财产份额(北京广汇、合肥广坤之LP不参与该次交易,该等2支境内基金中建广资产、合肥建广作为GP拥有的财产份额暂不交割)和相关权益,以及参与该次交易的7支境内基金之LP(或上层实际出资人)拥有的全部财产份额。

在境外,闻泰科技关联方通过支付现金的方式收购境外基金中智路资本作为GP拥有的全部财产份额和相关权益。就境外基金的LP份额,在闻泰科技取得对安世集团的控制权后,公司境外关联方通过支付现金的方式收购境外基金之LP拥有的全部财产份额。

2019年6月21日,该次交易获得中国证监会的核准。

2019年12月20日,闻泰科技发布《发行股份及支付现金购买资产并募集配套资金暨关联交易实施情况暨新增股份上市公告书》。前次交易实施后,闻泰科技已累计持有合肥裕芯74.46%的权益比例,并间接持有安世集团74.46%的权益比例。

前次交易实施后,上市公司对安世集团的权益持有结构如下:

2020年4月20日,闻泰科技发布《发行股份及支付现金购买资产并募集配套资金预案摘要(修订稿)》,本次交易中,公司拟通过发行股份及支付现金的方式分别收购合肥裕芯的4名股东(即4支境内基金)之上层出资人的有关权益份额。其中,包括宁波益穆盛、合肥广韬、宁波广宜等3支基金中建广资产、北京中益作为GP拥有的全部财产份额和相关权益,以及北京广汇、宁波益穆盛、合肥广韬、宁波广宜等4支基金之LP的全部财产份额和相关权益。

本次交易中,拟全部采用股份对价的交易对方为:1、合肥芯屏,持有北京广汇99.9521%的LP财产份额和相关权益(前次交易中建广资产、合肥建广持有的暂未交割的北京广汇GP财产份额及相关权益在本次交易中无条件交割予上市公司指定第三方);2、建广资产,持有宁波益穆盛、合肥广韬、宁波广宜的GP财产份额和相关权益。

本次交易中,拟采用股份及现金对价的交易对方为:1、袁永刚,持有宁波益穆盛99.9944%的LP财产份额和相关权益;2、宁波中益,持有合肥广韬99.9972%的LP财产份额和相关权益;3、宁波益昭盛,持有宁波广宜99.9769%的LP财产份额和相关权益;4、北京中益,持有宁波益穆盛、合肥广韬、宁波广宜的GP财产份额和相关权益。

本次交易前,上市公司已合计持有合肥裕芯74.46%的权益比例,并间接持有安世集团的控制权。本次交易完成后,上市公司将合计持有合肥裕芯98.23%的权益比例,并间接持有安世集团98.23%的权益比例。

收购安世半导体 闻泰科技成半导体界“巨无霸”

收购安世半导体之后,闻泰科技成为国内最大的ODM+功率半导体公司。其利润率大幅提升,公司的核心竞争力和持续盈利能力得到保障。

安世集团是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及MOSFET器件的设计、生产、销售。其产品广泛应用于汽车、工业与能源、移动及可穿戴设备、消费及计算机等领域,总部位于荷兰奈梅亨。

如上文所言,安世前身为恩智浦的标准产品事业部,拥有60多年的半导体行业专业经验,于2017年初开始独立运营。安世集团分立器件、逻辑器件、MOSFET器件的主要产品市场占有率均位于全球前三名。同时,目标公司已形成全球化的销售网络,下游合作伙伴覆盖汽车、工业与动力、移动及可穿戴设备、消费及计算机等领域内全球顶尖的制造商和服务商。

公司为IDM运营模式,已形成全球化的销售网络。覆盖了半导体产品的设计、制造、封装测试的全部环节。目前安世集团在英国曼彻斯特和德国汉堡分别拥有一座前端晶圆加工厂,在中国广东、马来西亚、菲律宾分别拥有一座后端封测工厂,并在荷兰拥有一座工业设备研发中心ITEC,销售网络覆盖全球主要地区。

德国汉堡晶圆加工厂成立于1953年,主要从事分立器件晶圆加工,为全球最大的晶体管、二极管晶圆加工工厂之一;马来西亚芙蓉封测厂成立于1994年,主要从事分立器件封测;菲律宾卡布尧封测厂成立于1981年,为MOSFET器件的封测基地。

下游合作伙伴覆盖汽车、工业与动力、移动及可穿戴设备、消费及计算机等领域内全球顶尖的制造商和服务商。汽车领域客户包括博世(Bosch)、比亚迪、大陆(Continental)、德尔福(Delphi)、电装(Denso)等;工业与动力领域客户包括艾默生(Emerson)、思科(Cisco)、台达、施耐德(Schneider)等;移动及可穿戴设备领域客户包括苹果(Apple)、谷歌(Google)、乐活(Fitbit)、华为、三星(Samsung)、小米等;消费领域客户包括亚马逊(Amazon)、大疆、戴森(Dyson)、LG等;计算机领域客户包括华硕、戴尔(Dell)、惠普(HP)等。

公司产品主线分为双极性晶体管和二极管、逻辑及ESD保护器件和MOSFET器件,也就是说公司产品为电子产品的基础元件,能广泛应用于汽车、移动和可穿戴设备、工业、通信基础设施、消费电子和计算机等领域,其中汽车为其主要应用领域。

总结

闻泰科技在年报中表示,公司通讯和半导体业务双翼齐飞,强劲增长的通讯ODM是公司的Beta业务,稳健增长、稳定客户、稳定现金流的安世半导体是公司的Alpha业务。现在公司已经形成通讯和半导体双翼齐飞的发展格局。通讯Beta业务除了要保持高速增长,还将努力把部分Beta业务转化成越来越多的Alpha业务。公司将会充分利用5G的高速发展时期,利用中国的产品市场和资本市场,推动安世半导体Alpha业务增加强劲增长的Beta业务。

虽然在2020年智能手机行业面临着比以往更多的不确定性和更为激烈的市场竞争,但手机供应商仍然对市场抱有积极的态度,全球电信研究与咨询机构Omedia分析师认为,预计2020年中国5G手机出货量将达到1.5亿部,全球出货量预计将达到2.5亿部。国际市场研究机构GFK预测中国市场销售的5G手机将占全球出货量的65%。而市场研究机构IDC预计在2020年,全球智能手机市场将萎缩2.3%,出货量仅略高于13亿部。

目前中国正在大力发展“新基建”,以半导体为代表的硬科技已成为布局重点。多家券商机构认为,逆周期政策大概率会持续加码,在加码“新基建”的同时,以5G网络为基础的“新基建”将成为重点,在需求端,信息化建设是提高生产效能的最强动力。在5G创新、国产替代、智能汽车等景气度上升的推动之下,半导体行业长期发展趋势不变。2020年5G将迎来大规模建设潮,将拉动5G相关芯片和通讯终端产品需求。

电子发烧友整理,参考自安世半导体、天风证券,转载请注明来源和出处。

-

安世半导体

+关注

关注

6文章

153浏览量

22733 -

闻泰科技

+关注

关注

3文章

140浏览量

9483

发布评论请先 登录

相关推荐

韦尔股份前三季度净利润预计大幅增长超5倍

三星电子第二季度财报亮点:芯片业务复苏驱动净利润增速

功率半导体带来增量,时代电气上半年净利预增30.56%

工商网监

工商网监

评论