奥海科技IPO过会:毛利率暴跌38%

奥海科技IPO过会:毛利率暴跌38%

集微网消息,据笔者长期观察手机概念股IPO情况,自从科创板正式运行以后,越来越多的手机概念股选择了科创板。对于手机产业链制造业企业而言,由于受到行业限制(毛利率普遍偏低、客户集中化程度高),不少企业在创业板IPO的难度不小。 就手机配件市场而言,一直以来竞争都十分激烈,导致行业毛利率普遍偏低,诸如耳机、数据线、保护壳、充电器等领域,而在充电器领域,2019年领益智造收购全球手机充电器龙头厂商赛尔康,整个行业呈现龙头垄断的格局。 而在此之前,作为全球知名手机配件厂商的Anker就已经启动了IPO,随后,奥海科技跟进,不过,据笔者查询奥海科技IPO招股书得知,其近几年毛利率暴跌,且前五大客户转换十分快,对此,证监会发审委要求其说明毛利率和客户波动大的原因,且说明是否存在贿赂客户等问题。 奥海科技IPO过会:毛利率暴跌38% 日前,据笔者查询得知,作为vivo、小米、华为以及富士康充电器供应商的奥海科技在创业板IPO过会,不过,从其招股书中得知,在过去三年中,其毛利率大幅度下降,同时前几大客户变动很大,对此,发审委会议提出关于这方面的询问。

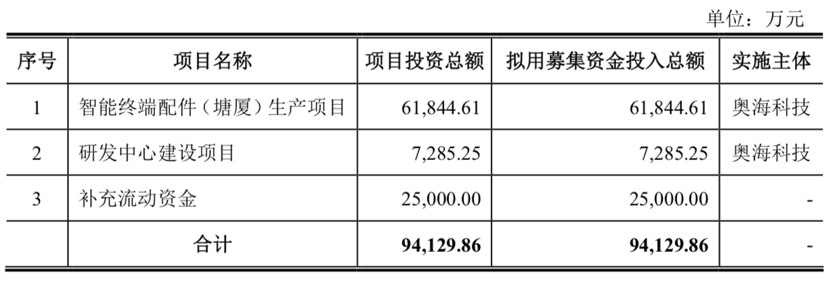

据IPO招股书显示,其此次募集资金不超过9.4亿,其中6.18亿用于智能终端配件(塘厦)生产项目,0.73亿用于研发中心建设项目,2.5亿用于补充流动资金。

据资料显示,奥海科技主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域。在全球手机充电器市场占有率(数量)从2016年的5.80%提升至2018年的9.48%。

从其发展历史来看,公司成立初期,经营模式主要以OEM为主,产品为2.5W(5V500mA)头线一体的充电器,客户主要为各种功能手机、组装手机、数码产品等客户。2006-2012年,是其业务初步发展阶段,经营模式由OEM模式逐步过渡为ODM模式。2013-2016年,处于业务快速发展阶段,产品开发水平进一步提升,自主研发了智能快充手机充电器等在内的大量不同规格的充电器产品系列。 值得一提的是,在这一阶段中,该公司布局进入充电器产业链上游,收购了生产胶壳的东莞海升和生产电容的东莞海州,并成立了变压器事业部。通过产业链的向上延伸,进一步提升了公司的盈利水平,提高了市场竞争力。 从2017年至今,其立足智能手机市场,并大力开发快速充电器且大规模量产,并新增了华为/vivo等大客户,同时开拓物联网设备市场。 此外,其还开始进行海外市场扩张,在持续开发欧美发达国家客户的基础上,着重开拓人口众多、智能手机渗透率较低的东南亚市场,2017年建立了印度工厂并于当年投产,2018年建立印尼工厂并于2019年初投产。 从奥海科技业绩来看,2016年-2019年上半年,营收都呈现上升的趋势,然而,其净利润的波动则比较较大,2016年净利润1.59亿,但2017年暴跌至0.51亿,到了2018年回升至1.13亿。

随着其营收的增长,其应收账款也在快速增长,如2019年上半年的营收为9.80亿,其相对应的营收账款就高达6.02亿,而2018年16.61营收相对应的应收账款也只有5.84亿;此外,其存货也大幅度提升,2019年上半年的存货就几乎达到了2018年全年的水平。

从各大业务销售额方面来看,其近三年来看,充电器的销售额也一直处于增长状态中,从2016年的8.58亿增长到2018年的15.18亿;不过,其移动电源的销售额业绩则在持续下降,由于智能手机快充的崛起,导致该部分的销售额从2016年的1.27亿下降到2019年上半年的0.45亿!从这也可以看出,当下奥海科技的业绩严重依赖于充电器这一单一产品!

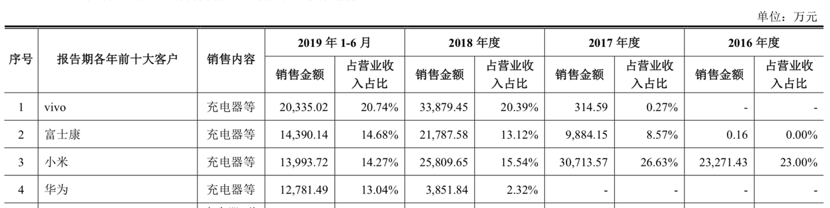

与此同时,奥海科技的毛利率呈下滑趋势,2016年度、2017年度、2018年度及2019年1-6月,公司主营业务毛利率分别为31.47%、22.76%、16.57%、19.25%,截止2019年上半年,整体的下降幅度达到了38.83%。 前五大客户大幅波动:是否存在商业贿赂? 从其客户群体来看,则包括华为、vivo、小米、OPPO、魅族、HTC、诺基亚、Reliance(印度)、传音等知名手机品牌商和Bestbuy(百思买)、Belkin(贝尔金)、Mophie(墨菲)等国际大型数码产品提供商。 据其IPO招股书内容显示,2019年1-6月,其前五大客户分别是vivo、小米、华为、诺基亚、Mophie,相对应的销售额分别为2.0亿、1.87亿、1.27亿、0.81亿、0.67亿,而在2018年,其前五大客户则是小米、vivo、亚马逊、Reliance、传音,销售额分别为4.08亿、3.38亿、1.27亿、1.18亿、1.07亿。 通过对比就可以发现,其2018年到2019年上半年,前五大客户中发生了重大的变化,亚马逊、Reliance和传音2018年为其第三到第五大客户,到了2019年上半年则不在前五大客户名单中,与此同时,华为、诺基亚以及Mophie则新进入其前五大客户。

据奥海科技表示,小米从2013年就与公司合作,vivo是2017年才开始与公司合作,而华为是2018年才与公司合作,当年的销售额不足4000万,仅2019年上半年,就上升到1.27亿。 对比显示,Reliance和传音并未出现在奥海科技2019年上半年前五大客户名单中,尽管奥海科技并未就此说明,但据笔者了解到,主要原因在于,2019 Reliance在印度市场遭遇国内手机品牌重创。 关于传音这一客户,2017年向其采购的金额达到了1.32亿,2018年下降到1.01亿,到了2019年更是不到2000万,其背后的原因,一方面在于传音销量的下降,另一方面,据笔者预计,很有可能与传音转单有很大的关系!

此外还包括魅族,2017年魅族向其采购额达超过了5000万,但2018年暴跌至526万,2019年上半年更是下降到149万,与传音类似,尽管魅族这几年手机销量大幅度下降,但向奥海科技采购量下降这么大,同样可能与魅族科技转单有关!

通过上述可以看出,奥海科技在客户转换方面十分迅速,几乎没有过渡期,从一波在手机市场衰退的客户转换到另一波手机市场行业龙头快捷的让人讶异!这在手机行业几乎很难见到,对于2018年的手机市场而言,一线手机厂商的供应商体系已经十分稳定,哪怕要更换供应商也会有一个过渡期,尤其是华为这类对供应商要求极其严格的手机厂商更是如此,但奥海科技仅用了一年时间,就使得华为成为其第三大客户!

值得一提的还有诺基亚,2019年上半年诺基亚的出货量大增,其中交付给手机ODM厂商不少订单,这也促使其成为奥海科技的第四大供应商,不过,在“疯狂”一阵过后,诺基亚再次陷入平静,且当前海外疫情影响颇大,无疑将影响诺基亚今年的手机销量,势必对奥海科技的业绩也将产生影响。 对于上述问题,发审委也要求其做出回复: (1)结合发行人竞争优劣势,说明在报告期全球手机市场出货量持续下滑的情况下,发行人手机充电器市场占有率、营业收入及净利润快速增长的原因及其合理性、可持续性,与同行业可比公司经营业绩发展趋势是否一致。 (2)、报告期发行人客户集中度较高,不同客户在报告期销售占比波动较大。请发行人代表说明发行人对主要客户的开发措施及其合法合规性,是否涉及商业贿赂情形。 (3)报告期发行人主要产品毛利率存在较大波动。请发行人代表结合市场竞争状况、客户结构以及价格成本变动等因素,说明报告期主要产品毛利率存在较大波动的原因及合理性,与同行业可比公司是否存在差异,并说明未来发行人主要产品毛利率的变动趋势,是否存在大幅下降风险。 作为一家手机配件厂商,奥海科技能发展到目前阶段十分不易,从代工组装起家到自己研发和设计再到IPO过会,无疑,奥海科技有自身的市场和技术优势,但遗憾的是,与不少手机配件厂商类似,其完全依赖于手机厂商,并没有像Anker那般在2C市场形成自己的品牌,这也就是说,其客户集中化程度过大,且该行业的竞争十分残酷,杀价现象频现,如何维持毛利率对奥海科技而言也非易事。

-

充电器

+关注

关注

100文章

4102浏览量

114846 -

ipo

+关注

关注

1文章

1202浏览量

32576

原文标题:vivo小米华为供应商奥海科技IPO过会:毛利率暴跌,涉嫌贿赂客户?

文章出处:【微信号:zengshouji,微信公众号:MCA手机联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

毛利率下滑,芯片企业如何逆风翻盘?

工商网监

工商网监

评论