业绩陷入呆滞:安洁科技尝到收购提升业绩的甜头

业绩陷入呆滞:安洁科技尝到收购提升业绩的甜头

集微网消息,近来,笔者分析了精密结构件产业中的胜利精密、银禧科技的收购案,其中胜利精密是属于收购盖板玻璃标的落败,而银禧科技是进军金属结构件产业失败,在这一过程中,笔者曾经强调过,整个精密结构件行业频现整合现象,“大鱼吃小鱼”成为行业常态。

安洁科技,作为苹果精密结构件厂商,就是曾经的“大鱼”。而我们都知道,在过去的几年中,苹果供应商有个很大的弊端,那就是对苹果的依赖程度过大,单一客户营收占比都非常高,这种情况截至目前在手机行业很多材料和设备厂商依然存在。

一方面,为了快速获得国内一线手机品牌客户;另一方面,也希望通过整合同行进一步加强自身竞争实力,当然,更重要的是可以获得提升业绩。出于这多方面考虑,2017年,安洁科技以34亿的天价收购了同行威博精密100%股份,而当时威博精密的客户群体包括华为、OPPO和vivo,可以说,通过这次收购,足以让安洁科技几乎获得了全球的一线手机品牌客户。

从安洁科技的发展史来看,其多次通过收购标的来提升业绩,遗憾的是,在安洁科技以34亿天价收购威博精密后的第二年,就陷入亏损状态,在2018年和2019年,安洁科技亏损了21.56亿,有趣的是,来自威博精密的赔偿款反而成为了其业绩支柱!

业绩陷入呆滞:安洁科技尝到收购提升业绩的甜头

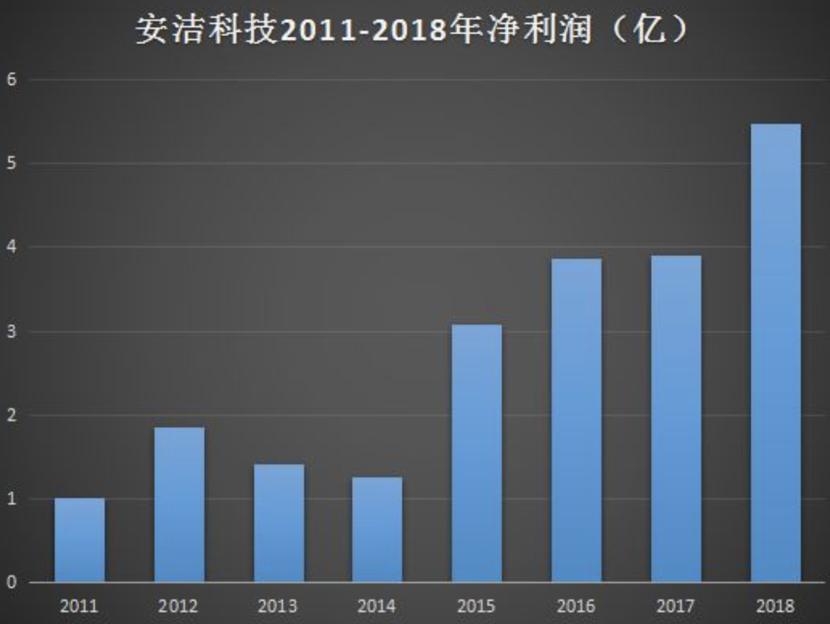

首先来看看安洁科技2018年之前的业绩,在2014年未进行资本收购之前,其业绩一直处于平平状态,虽然有所增长,但是整体而言增长十分缓慢,如2011年的营收为4.7亿,到了2013年,仍只有6亿出头,由此可见,增长十分缓慢。

同时,在这段期间内,其相对应的净利润也在不断降低,简单说来,就是增收不增利,如2012年的净利润为1.86亿元,但到了2013、2014年,净利润分别下降为1.42亿、1.26亿。

通过上述可以看出,可以看出,到了2014年,安洁科技进行了其上市以来的首次收购,此时以8.3亿元的高价收购了新星控股,该公司主要为希捷等硬盘厂商的精密结构件供应商,收购完成以后,到了2015年,安洁科技的营收从前一年的7.3亿元增长到18.8亿元,相对应的净利润也从2014年的1.26亿元增长到3.07亿元。

到了2016年,安洁科技再次陷入“业绩增长难”的困境,在这一年中,其营收还下降到18.2亿元,不过相对应的净利润则稍微增长到3.87亿元。于是,到了2017年,安洁科技进行了其史上最大的收购,以34亿元的天价收购了OPPO、vivo、小米精密结构件供应商威博精密。

到了2018年,其还继续在进行收购,以5.15亿元的价格收购了无线充电磁性材料厂商威斯东山100%的股权,促使其该年度业绩再次提升,营收增长到35.54亿元,净利润达到了5.47亿。

34亿收购威博精密:三年内业绩全部不达标

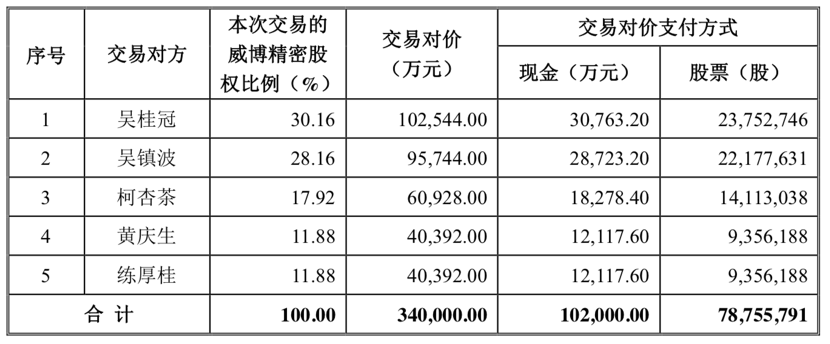

2017年3月底,安洁科技发布公告表示,公司拟收购吴桂冠、吴镇波、柯杏茶、黄庆生、练厚桂合计持有的威博精密100%股权,交易对价确定为34亿。同时,此次其募资总共不超过15亿,除了用于收购威博精密以外,还有4亿元用于投资金属结构件项目。

其中70%以安洁科技股份支付,现金支付为30%即10.2亿。而发行股份购买资产发行价格为参考定价基准日前60个交易日公司股票均价的90%,即为30.22元/股,威博精密5大股东总共获得安洁科技7876万股。

此外,吴桂冠、练厚桂在自认购日起36个月内不得转让,吴镇波、柯杏茶、黄庆生在自认购日起24个月内不得转让。

据了解,2015-2016年,威博精密对前五大客户的销售收入占其主营业务收入的比例80%以上,终端产品主要为OPPO、vivo、华为、小米、联想等国内品牌智能手机。

对此此次收购的目的,据安洁科技表示,消费电子金属精密结构件属于消费电子精密结构件范畴,公司消费电子非金属精密功能件业务与威博精密的业务有协同和互补效应。本次交易完成后,威博精密将成为安洁科技的全资子公司,威博精密将能够进一步借助安洁科技的品牌优势和资金优势,双方在产品和客户上有望发挥协同效应,共同开拓苹果、微软、谷歌等优质国际品牌客户的金属精密结构件产品市场和OPPO、vivo等优质本土品牌客户的非金属精密功能件市场。

当时交易对方根据威博精密的未来盈利做出了业绩承诺,威博精密利润承诺期间实现的净利润承诺数总额不低于12.8亿元,其中:2017 年度、2018年度、2019 年度实现的净利润承诺数分别不低于 3.3亿元、4.2亿元、5.3亿元。

不料,从2017年到2019年,威博精密所承诺的业绩没有一年完成过,2019年更是陷入亏损状态。

首先来看看2017年,该年度威博精密完成的净利润是2.27亿,与承诺的3.3亿相比要少超1亿,达成率只有68.97%。

对此,安洁科技表示,2017年,尤其从下半年开始国内智能手机行业的竞争态势发生了阶段性变化、国内智能手机增速放缓、年底重要客户改变销售策略导致公司产品出货量延缓。同时威博精密新开发的智能手机金属后盖产品处于开发和市场成长阶段,前期投入研发成本、设备采购成本、人工费用等金额较大,但订单增长未达预期处于爬坡阶段,尚未形成新的利润增长点。

为应对激烈的市场竞争,威博精密引进了优秀的技术团队加入公司提升技术能力以加快公司新产品的核心竞争力,同时人工成本、销售费用、管理费用等也有所上升。2017年收购完成后安洁科技和威博精密的客户资源尚未整合。

到了2018年,威博精密的业绩进一步下降,该年度完成的净利润下降到8589万元,与承诺的4.2亿相比少了3.3亿多,达成率只有20.45%。

对于这一年威博精密又未完成业绩,安洁科技解释道:首先是手机市场的大环境不好,市场销量下降导致其业绩未能完成;其次是智能手机外壳从金属材质向非金属材质快速转换,导致金属外观件加工行业需求不达预期;其三则是威博精密研发的智能手机3D热压塑胶后盖产品处于初期,研发成本高且市场需求处于爬坡阶段,导致效益不达预期。

2019年,威博精密直接陷入亏损中,该年度的净利润为-843万,而按照承诺其应该完成5.3亿的净利润,对于该年度未完成业绩,安洁科技表示:一方面在于智能手机市场下降,另一方面在于金属机壳向玻璃机壳转型,金属结构件市场需求降低,其三则是3D热压塑胶后盖成本高且订单处于爬坡阶段。

两年亏损21亿:威博精密赔偿款成业绩支撑点

有趣的是,虽然威博精密的业绩未能完成,安洁科技在这两年的净利润数据却还不错。如2018年,安洁科技的净利润是5.47亿,而这5.47亿中,就有7.82亿是来自威博精密的业绩未达标的补偿,这也就是说,实际上安洁科技在2018年的净利润应该是亏损了2.31亿。

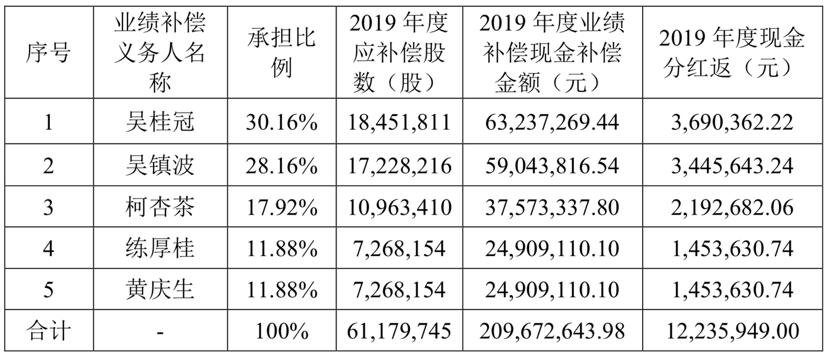

简单说来就是,2017年对其计提商誉减值损失1.19亿元,而业绩补偿的相关收益确认在2018年。威博精密仍未完成2018年承诺业绩,原股东需要补偿安洁科技4448.43万股,安洁科技以1元总价回购全部补偿股份并进行注销。2018年对其计提商誉减值损失7亿元,而相应在2018年确认业绩补偿收益预计为7.82亿元。

到了2019年,威博精密净利润同样未完成,并且陷入亏损状态中,据安洁科技发布2019年年度业绩快报,其2019年营收为31.13亿,与上年同期相比下降12.39%,而净利润却亏损6.55亿,与上年同期相比同比下降219.72%。

值得注意的是,表面上安洁科技只亏损了6.55亿,但实际上,这6.55亿中,更是包括了威博精密2019年应该赔偿的12.71亿,据其公告表示,“经公司财务部门测算,本次业绩快报测算公司2019年产生的业绩补偿收益预计为127,181.82万元人民币。”

换而言之,安洁科技2019年的业务实际亏损应该是19.25亿,如果再加上2018年的2.31亿,那么,安洁科技在短短的两年内就亏损了21.56亿!

从安洁科技2018年的年度报告来看,其在三大业务中,两大业务属于消费类电子产业,在总营收中的占比达到了近70%,汽车和信息存储业务占比为30%,就精密结构件产业而言,智能手机高端旗舰实现当前都采用玻璃材质,随着5G的到来,在中低端市场也逐渐采用复合材料,可以预见,金属材质在手机后盖的市场将逐渐被吞噬。

那么,未来安洁科技的业绩增长点又在哪里?前不久,安洁科技发布非公开性发行股票预案,拟再次募资15亿,这也就是说,安洁科技从2017年到2020年,合计募资就达到了30亿!而此次募资计划用于无线充电模组、散热模组以及汽车产业,但这些项目未来又能否支撑起安洁科技的业绩呢?

-

供应商

+关注

关注

0文章

333浏览量

20107 -

安洁科技

+关注

关注

0文章

4浏览量

6546

原文标题:手机产业暴雷之安洁科技:两年亏损21亿,威博赔偿款成支柱

文章出处:【微信号:zengshouji,微信公众号:MCA手机联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

上市公司频发业绩预增财报 赛力斯 瑞芯微 晶合集成 思特威等业绩大增

瑞芯微业绩大增 发布前三季度业绩预告 同比增长 339.75%到 365.62%

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

安费诺公布2024年第二季度业绩

芯碁微装半年度业绩预告强劲,业绩增长超三成

Northern Data业绩预期翻倍增长

安路科技:业绩呈现转折,持续创新与生态布局蓄势待发

pcba工厂的呆滞物料如何处理

安世半导体公布2023年财务业绩

Nexperia公布2023年财务业绩,总收入为21.5亿美元

研华、仁宝收购欧美POS企业,布局全球智能零售市场

Melexis公布2024年Q1业绩

工商网监

工商网监

评论