预计Cable宽带接入设备市场2025年达到10亿美元,将持续增长至2030年

预计Cable宽带接入设备市场2025年达到10亿美元,将持续增长至2030年

来自市场研究公司Omdia的最新研究报告称,在2019年运营商支出大幅下降以及2020年全球疫情蔓延之后,有线电视电缆(Cable)宽带接入设备市场预计将出现反弹,并在2025年达到10亿美元。

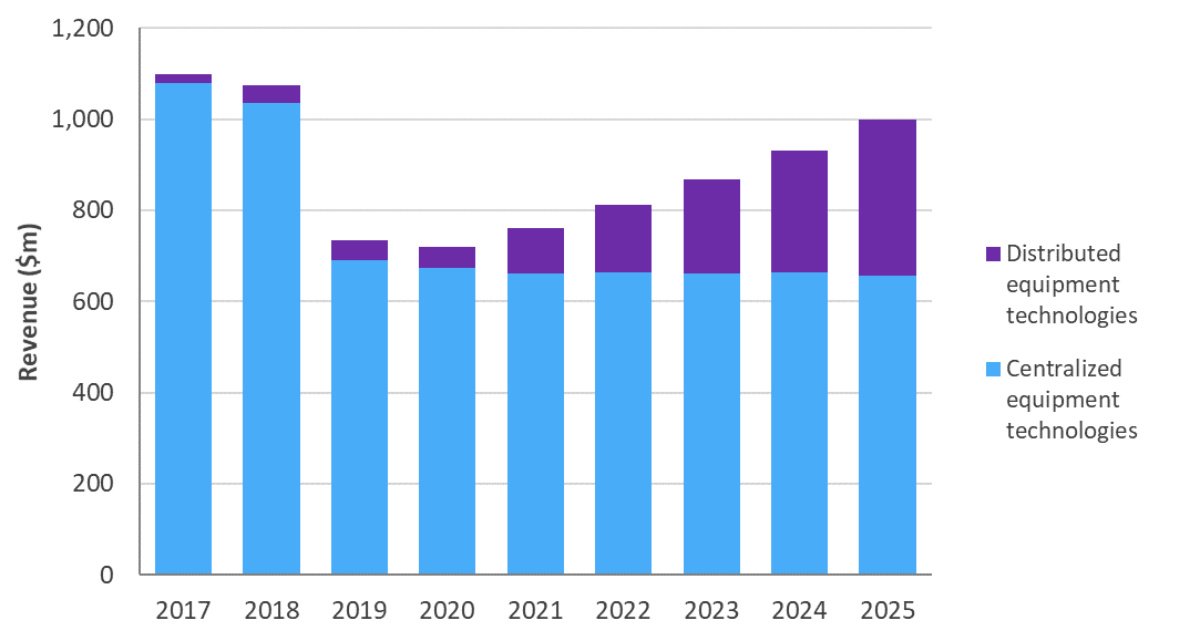

推动这一预测的是在前端和外部部署空间的下一代技术。集中式接入设备收入将在2018-2025年期间下降,年复合增长率为-6%,到2025年将降至6.56亿美元。基于云的CMTS/CCAP增长抵消了该细分市场的进一步下滑,预计在整个预测期内,这部分的增长将非常显著。分布式接入设备预计在2018-2025年期间将以37%的年复合增长率增长。在预测期内,这一新兴细分领域的出货量将达到商用水平,到2025年收入将接近3.42亿美元。北美仍将是Cable宽带接入设备的主要消费者,占设备总收入的65%。尽管整体市场将从2019-2020年的下跌趋势中反弹,但支出水平在2018-2025年期间将呈现-1%的年复合增长率。

图1:各主要细分领域的Cable宽带接入设备市场,2017-2025年。

本研究报告突出了全球Cable宽带接入设备市场的一些预测趋势。

下一代转型将推动市场反弹

在2019年运营商支出大幅下降以及2020年新冠疫情进一步加剧这种情况之后,Cable宽带接入设备市场在预测期内大幅反弹。预测期内的主要推动力是下一代Cable宽带接入技术,正如图2所示。

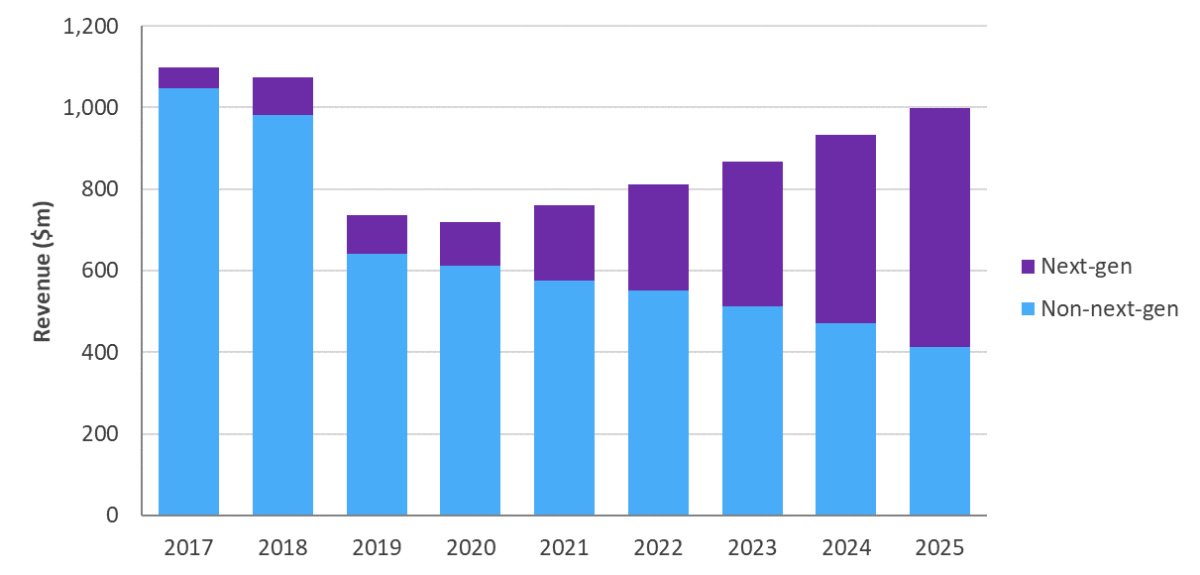

图2:下一代与非下一代Cable宽带接入设备市场,2017-2025年。

非下一代设备市场包括传统的、集中式CMTS/CCAP设备。在预测期内,非下一代设备将继续占据Cable宽带接入设备支出的很大一部分。然而,到2025年,传统的CMTS/CCAP将仅占总收入的41%。相比之下,传统的CMTS/CCAP占据了2018年所有Cable宽带接入设备收入的90%以上。这一转变反映出Cable运营商将资本支出投入到提高前端效率上,并获得了向基于云的CMTS和分布式接入架构(DAA)的支持。

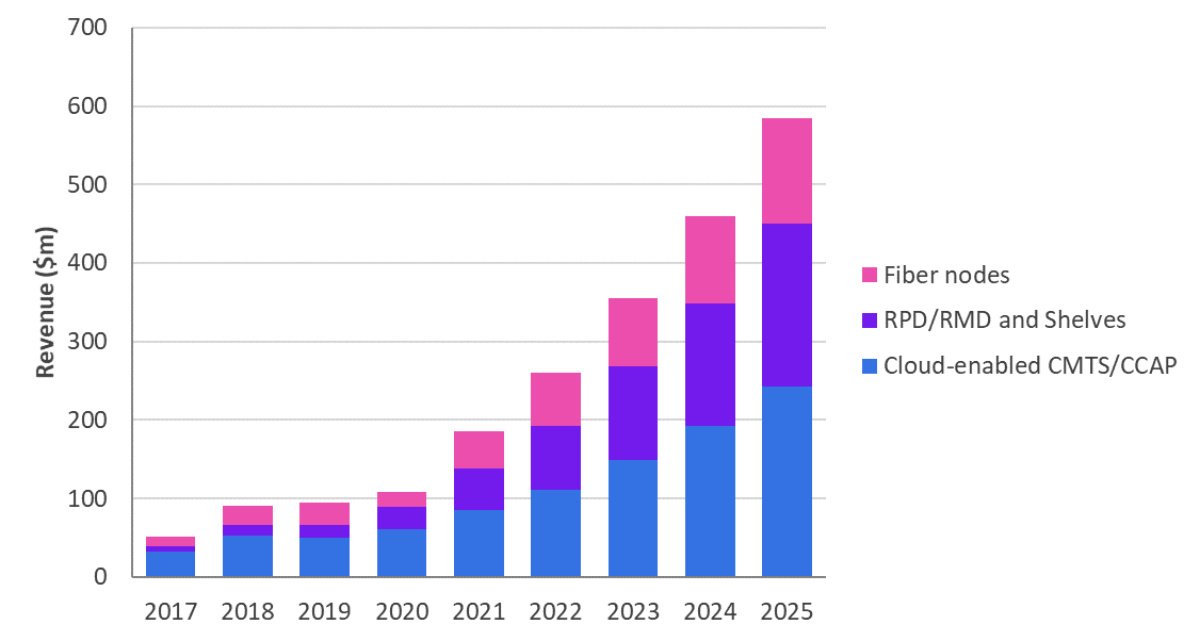

如图3所示,下一代Cable宽带接入设备在2018-2025年期间的年复合增长率将达到30%,到2025年收入将接近5.84亿美元。下一代技术包括基于云的CMTS/CCAP、RPD/RMD设备和机架以及数字光纤节点。总的来说,这些技术代表了从放置在局促的、昂贵的前端中的传统Cable网络基础设施向协同架构的转变。网络中以前孤立的各个方面可以通过云和软件配置灵活地进行组合。本报告中进一步定义了各个下一代技术的预测。

图3:按设备类型划分的下一代Cable宽带接入设备市场,2017-2025年。

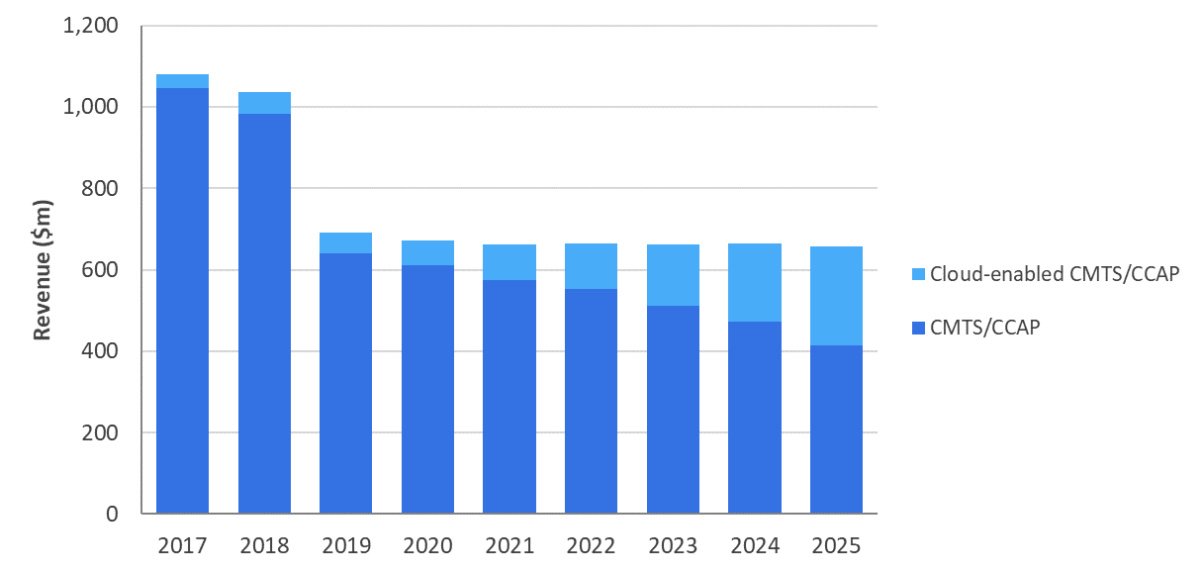

集中式设备收入转移到云使能技术

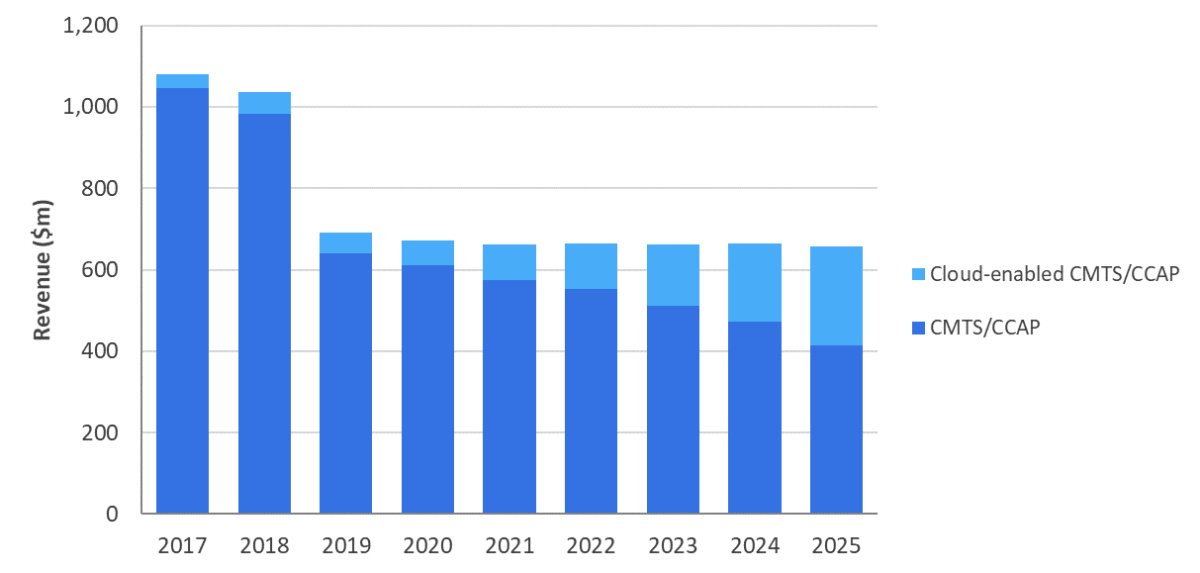

在预测期内,运营商将把重点放在向DAA的过渡上,这要求将资本支出从集中式设备转移到其他地方。如图4所示,全球集中式Cable宽带接入设备收入预计在2025年将下降至6.56亿美元。尽管如此,他们仍将继续通过云技术和SDN/NFV来优化前端。

在预测期内,Omdia聚焦于两个集中式设备收入领域:

·CMTS/CCAP:传统的、集中式架构;在前端或hub中的已硬化的CMTS/CCAP设备。

·基于云的CMTS/CCAP:包含与DOCSIS配置相关的下一代软件平台和虚拟化功能,以及所需的任何基本硬化设备。

·基于云的CMTS/CCAP收入预计在2025年将增至2.42亿美元,2020-2025年期间的年复合增长率为32%,占2025年集中式设备收入的37%。尽管这一增长并不足以抵消在预测期内集中式接入设备的整体下滑,但在未来几年,基于云的CMTS/CCAP将最终超过传统的CMTS/CCAP。这将发生在Cable运营商努力提高前端效率的过程中,以及Cable供应商将其Cable运营商客户转移到许可和“按需购买”模式来支持进一步收入增长时。

图4:按照类型划分的全球集中式Cable宽带接入设备收入,2017-2025年。

转向DOCSIS 4.0后,CableLabs于2020年初完成了最终规格。因此,可用于供应商开发设备的芯片尚需时日。Omdia预计,DOCSIS 4.0设备将于2023年开始发货,而商用升级将从2024年开始。一些Cable运营商将希望尽早实施DOCSIS 4.0,从而实现更高的带宽,而另一些运营商将满足于他们其相对较新升级的DOCSIS 3.1的网络容量。

分布式接入设备将从新生向商用收入收益发展

在疫情后的几年里,许多专注于宽带的Cable运营商将开始转向DAA,这不仅是为了提高前端的运营成本效率,也是为了将其网络朝着端到端自动化和控制的方向发展。

在预测期内,Omdia聚焦于两个已定义的分布式设备收入部分:

·远程PHY/MACPHY设备和机架(RPD/RMD),包括与远程PHY/远程MACPHY设备相关的设备。远程PHY/远程MACPHY设备可以放置在数字光纤节点中,也可以部署在位于hub或前端的机箱中。

·光纤节点由数字光纤节点组成,这些节点利用10GBE数字光纤来同轴设备,并容纳RPD/RMD设备。

Cable运营商在这一细分市场采用设备的速度较慢,部分原因是对DOCSIS迁移路径的犹豫不决,例如Node+0与Extended Spectrum DOCSIS,这会影响外部部署空间战略。2020年全球疫情蔓延加剧了这种市场放缓的趋势。随着DOCSIS 4.0规范的敲定,Omdia预计DAA收入将在2021年开始实现。如图5所示,全球分布式接入设备收入预计将在2020-2025年期间以49%的年复合增长率增长,并在2025年达到3.42亿美元。

图5:按类型划分的全球分布式Cable宽带接入设备收入,2017-2025年。

此外,分布式接入设备领域将受到现有Cable运营商与供应商之间的合同义务推动。尽管到2025年RPD/RMD设备和机架将占据所有分布式设备收入的61%,但是随着Cable运营商实施光纤深度战略,数字光纤节点预计将继续增长。

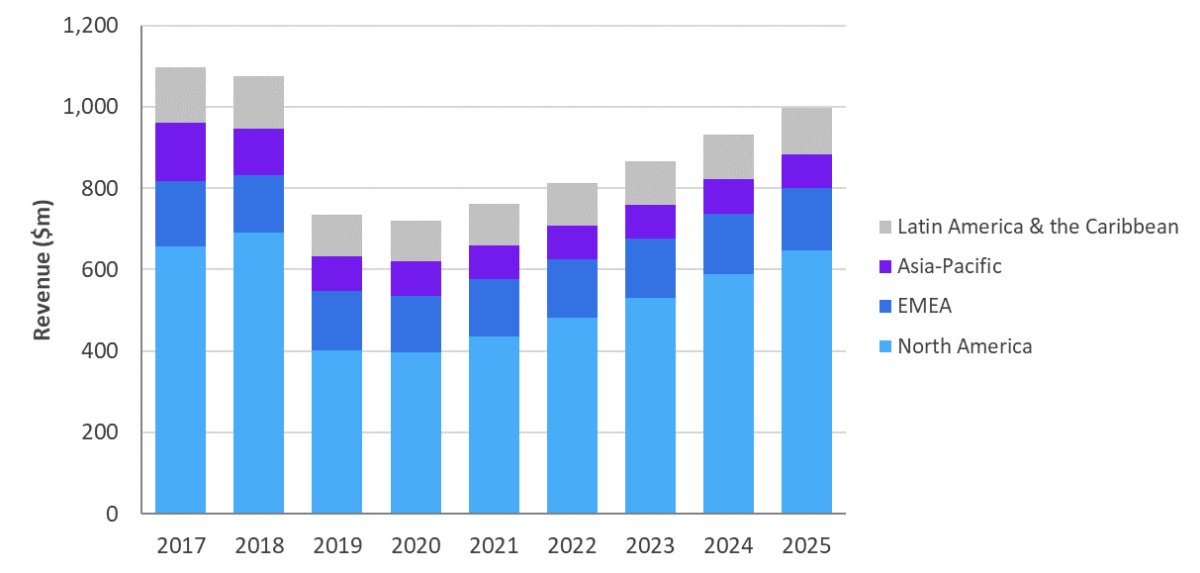

北美位于Cable接入设备消耗量榜首

在整个预测期内,北美将消耗最大比例的Cable宽带接入设备出货量,到2025年将达到全球出货量的65%。北美不同于其他地区,因为大多数宽带用户通过Cable Modem接收服务。Cable运营商通过并购进行了大量整合,进一步限制了竞争。凭借原有基础设施的优势,北美Cable运营商将继续通过频谱升级利用其HFC网络,转向使用基于云的CMTS/CCAP,并将光纤更深地引入外部空间。如图6所示,到2025年,北美地区的Cable宽带接入设备支出将达到6.48亿美元,较全球疫情蔓延的2020年的3.97亿美元预测大幅增长,期间的年复合增长率达到10%。

在EMEA(欧洲、中东和非洲)地区,从2019年底到2020年初,尽管面临全球疫情蔓延,该地区运营商正在进行DOCSIS 3.1升级。Omdia预计,宽带接入设备收入在2020年将下降至1.39亿美元。然而,在疫情之后,该地区的Cable升级将会继续,特别是在西欧地区。该地区的几家大型Cable运营商正专注于基于云的CMTS/CCAP升级。在EMEA地区,该细分市场将在2020-2025年期间以30%的年复合增长率增长,并在2025年达到4000万美元,随着许多Cable供应商转向容量和软件“按需付费”许可模式,这部分市场预计将会在未来十年及以后进一步增长。

在亚洲和大洋洲地区,2020-2025年期间整体Cable宽带接入设备收入将保持稳定,每年约为8300万美元。但是,这种稳定性之下,每个国家的情况却不尽相同。为了保持竞争力,一些Cable运营商将在预测期内转向PON网络,而其他运营商将继续投资于其同轴Cable网络,以抵消区域性的下滑。中国将继续聚焦于在全国范围内建设庞大的PON接入网络,尽管许多以广播电视为中心的Cable运营商在其HFC网络上提供宽带,但与使用PON的主要城市相比(PON在城市也被用于非住宅用途),这些农村网络的速度仍将相对较慢。

在拉丁美洲和加勒比海地区(LAC),Cable宽带接入设备收入预计将从2020年预测的1亿美元到2025年增至1.15亿美元,期间的年复合增长率为3%。在预测期内,集中式设备收入将保持稳定,每年约为9600万美元。在该细分市场,该地区的收入将从集中式CMTS/CCAP转向基于云的CMTS/CCAP。到2025年,基于云的CMTS/CCAP将占据集中式设备收入的25%以上,并且这一数字将在未来十年中保持增长。尽管该地区将转向DAA,但对外部部署空间安全性的担忧表明,hub内的RPD/RMD机架的使用可能比现场智能光纤节点配对RPD/RMD要更多。

图6:按地区划分的Cable宽带接入设备市场。

下一步是什么——Cable领域将持续增长至2030年代

Omdia服务提供商技术高级分析师Jaimie Lenderman和Omdia服务提供商技术首席分析师Julie Kunstler表示,随着Cable宽带接入设备市场在疫情之后恢复增长,Cable运营商将继续努力改造现有网络,以保持对光纤产品的竞争力,并满足客户宽带需求。通过采用支持云的前端设备以及分布式接入设备,Cable运营商可以变得更加敏捷和分散,朝着自动化和虚拟化方面发展。这种转变将需要时间、迁移路径,时机将取决于几个因素,包括运营商、地区、竞争格局和客户需求。

责任编辑:gt

-

运营商

+关注

关注

4文章

2408浏览量

44776 -

宽带

+关注

关注

4文章

998浏览量

60831 -

设备

+关注

关注

2文章

4585浏览量

71060

发布评论请先 登录

相关推荐

全球化合物半导体市场预计到2030年将达250亿美元!

2025年全球个人智能音频市场出货量将增至5.33亿台

TECHCET预测,半导体材料市场预计将在2028年增长至840亿美元

2025年TGV玻璃基板市场规模预计将达到1.7411亿美元

工商网监

工商网监

评论