“无限追溯”系谣传,但国产替代不能再等了

“无限追溯”系谣传,但国产替代不能再等了

美国对华半导体代工厂“无限追溯”确定为谣传,相关上市公司中芯国际与华虹半导体并没有军工方面业务。美国对华芯片封锁早已不是什么新鲜事,此次事件虽然确定为谣传,但也让我们不得不深思国产芯片替代的重要性,只有自己掌握核心技术才能避免被美国制裁,才能让中国半导体产业发展得更全面、更健康。

一、半导体设备国产化增速较快

半导体设备周期逐渐回暖,2020Q1受疫情短期产生波动。伴随着下游资本开支提升,设备厂商营业收入增速从2019Q2触底后逐渐回暖。2020Q1由于疫情冲击,产品发货推迟,导致单季度收入增速下调。

国内晶圆厂建设即将进入高峰期,内资采购市场仍有提升空间,国产化率相对较低。根据已经披露的国内规划在建的晶圆厂投资规划统计,2020~2022年晶圆厂投资额将是历史上最高的三年,并且随着国内对于半导体制造国产替代的需求增加,未来可能还会有新增的投资项目。根据SEMI,中国大陆设备需求已经达到全球设备需求的20~30%,但考虑到大陆的需求有一半来自于英特尔、三星、台积电等外国公司的投资,实际上内资采购金额的市场空间约10%。其中,国产化率还相对较低。

国内设备龙头企业增速亮眼。北方华创、中微公司作为国内旗舰龙头,19Q4/20Q1收入增速表现较为优秀。晶盛机电、华峰测控作为各自细分领域龙头企业,也有较高增速表现。长川科技收入增速显著较高,一方面由于下游景气提升及新产品导入,另一方面由于公司并表STI。

国产半导体设备企业(北方华创、中微公司、精测电子、华峰测控、长川科技、至纯科技、晶盛机电、万业企业)进入快速增长期,国产替代空间巨大。根据统计,2019Q4/2020Q1设备板块收入增速分别为23%/16%,即使在疫情影响下,整个板块仍然保持正增长。

保持较高研发强度,同时净经营现金流明显改善。2019Q4/2020Q1设备板块经营性净现金流为10.2/9.5亿元,同比、环比均大幅改善。2019Q4/2020Q1研发费用分别为4.4/2.9亿元,同比持续增长。

半导体设备周期逐渐回暖,2020Q1受疫情短期产生波动。伴随着下游资本开支提升,设备厂商营业收入增速从2019Q2触底后逐渐回暖。2020Q1由于疫情冲击,产品发货推迟,导致单季度收入增速下调。以ASML为例,如果没有新冠疫情,2020Q2将成为一个非常强劲的发货季节,收入环比达到50%以上,但由于新冠疫情影响具有不确定性。ASML表示下游对于先进的光刻设备需求有增无减。

根据SEMI,2019Q4半导体设备销售额178亿美元,同比增长19%,环比增长24%,单季度半导体设备销售额创历史新高。按地区分布,贡献最大的分别是中国大陆(同比增长59%)、中国台湾(同比增长121%)。

设备国产化率较低,海外龙头垄断性较高。半导体设备市场集中度较高,且多为海外龙头占据主要份额。目前,我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过5家,top3份额往往高于90%,部分设备甚至出现一家独大的情况。

二、半导体材料:国产替代序幕升起,行业正在提速

2019年IC材料板块整体营收为74.13亿元,实现了6.47%的同比增速,其中19Q4板块包含新股实现营收20.82亿,单季度营收同比增长12.66%。20Q1板块整体实现营收18.79亿元,疫情之下仍然实现21.77%的同比逆势增长。

中国半导体制造崛起,上游材料环节随之受益,疫情之下国产供应链重要性更加凸显,国产供应链公司地位进一步提升。我们可以看到在19Q4及20Q1,板块已有部分公司通过持续的技术、产品、客户等方面的攻关,在国产替代红利加持下逐渐实现了营收上的突破。

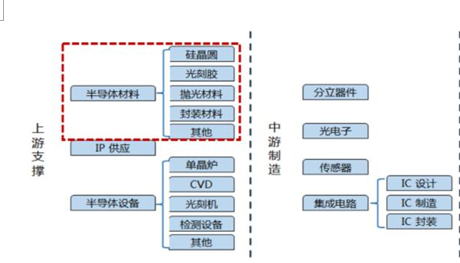

半导体上下游产业链,以及半导体材料在产业链所处位置如下图所示:

全球半导体材料的销售额也在同步增长,至2018年全球半导体材料销售额达到519.4亿美元,创下历史新高。销售增速10.65%,创下了自2011年以来的新高;近年来,中国大陆半导体材料的销售额保持稳步增长,增速方面一直领先全球增速。

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP抛光材料、湿化学品、溅射靶材等,其中硅片约占整个晶圆制造材料的三分之一。

中国半导体材料需求巨大,产业持续东移,国产替代序幕缓缓拉起。从占比来看,半导体材料市场中,中国台湾依然是半导体材料消耗最大的地区,全球占比22.04%。中国大陆占比19%排名全球第三,略低于19.8%的韩国。然而中国大陆占比已实现连续十年稳定提升,从2006年占全球比重11%,到2018年占比19%。产业东移趋势明显。

半导体材料可分为晶圆制造材料和封装材料,晶圆制造材料是半导体材料市场的主力军。2018年,全球半导体材料销售规模为519.4亿美元,同比增长10.7%,其中晶圆制造材料及封装材料销售额分别为322亿美元和197亿美元,同比增长15.9%和3.1%。

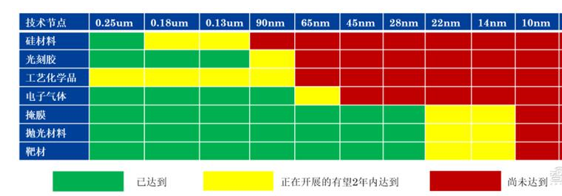

半导体芯片制造工艺半导体将原始半导体材料转变成半导体芯片,每个工艺制程都需要电子化学品,半导体芯片造过(这里是不是“制造”?)就是物理和化学的反应过程,半导体材料的应用决定了摩尔定律的持续推进,决定芯片是否将持续缩小线宽。目前我国不同半导体制造材料的技术水平不等,但整体与国外差距较大,存在巨大的国产替代空间。

硅片,半导体制造重中之重。2008年至2013年,中国大陆半导体硅片市场发展趋势与全球半导体硅片市场一致。2014年起,随着中国半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端市场的飞速发展,中国大陆半导体硅片市场步入飞跃式发展阶段。2016年-2018年,中国半导体硅片销售额从5.00亿美元上升至9.96亿美元,年均复合增长率高达41.17%。中国作为全球最大的半导体终端市场,未来随着中国芯片制造产能的持续扩张,中国半导体硅片市场的规模将继续以高于全球市场的速度增长。

光刻胶,逐步突破,任重而道远。光刻胶是半导体生产中光刻工艺的核心材料,按照应用领域的不同,光刻胶可以分为印刷电路板(PCB)用光刻胶、液晶显示(LCD)用光刻胶、半导体用光刻胶和其他用途光刻胶。PCB光刻胶技术壁垒相对其他两类较低,而半导体光刻胶代表着光刻胶技术最先进水平。

光行业壁垒高耸,研发能力要求极高,资金需求巨大。国内光刻胶生产商主要生产PCB光刻胶,面板光刻胶和半导体光刻胶由于光刻胶的技术壁垒较高,国内高端光刻胶市场基本被国外企业垄断,特别是高分辨率的KrF和ArF光刻胶,基本被日本和美国企业占据。PCB光刻胶的技术要求较低,PCB光刻胶在光刻胶产品系列中属于较低端,目前国产化率已达到50%;LCD光刻胶国产化率在10%左右,进口替代空间巨大;IC光刻胶与国外相比仍有较大差距,国产替代之路任重道远。

CMP,突破重围,国产化启动。CMP化学机械抛光(ChemicalMechanicalPolishing)工艺是半导体制造过程中的关键流程之一,主要包括抛光液、抛光垫、调节器、清洁剂等,其市场份额分别占比49%、33%、9%和5%。至2018年市场抛光液和抛光垫市场分别达到了12.7和7.4亿美元。

目前市场上抛光垫目前主要被陶氏化学公司所垄断,市场份额达到90%左右,其他供应商还包括日本东丽、3M、台湾三方化学、卡博特等公司,合计份额在10%左右。抛光液方面,目前主要的供应商包括日本Fujimi、日本HinomotoKenmazai,美国卡博特、杜邦、Rodel、Eka、韩国ACE等公司,占据全球90%以上的市场份额,国内这一市场主要依赖进口,国内仅有部分企业可以生产,但也体现了国内逐步的技术突破,以及进口替代市场的巨大。

湿电子化学品,内资龙头效应显著。湿电子化学品,也叫超净高纯试剂,为微电子、光电子湿法工艺制程中使用的各种电子化工材料,主要用于半导体、太阳能硅片、LED和平板显示等电子元器件的清洗和蚀刻等工艺环节。

全球半导体制造用湿电子化学品2016年市场规模约14.7亿美元,比2015年增长3.5%。2018年全球半导体制造用工艺化学品市场分别达到15.9亿美元。我国湿电子化学品市场规模约85亿元,其中,2018年我国半导体制造用工艺化学品市场规模约26亿元。

全球的湿电子化学品市场大多被欧美和日本公司占据,其中欧美公司主要有BASF、霍尼韦尔、ATMI、杜邦、空气产品公司,合计占比37%左右;日本公司主要有关东化学、三菱化学、京都化工、住友化学、宇部兴产、森田化学等,合计占比 34%左右;台湾地区和韩国公司主要有台湾东应化、台湾联士电子、鑫林科技、东友、东进等,合计占比 17%左右。国内企业主要有浙江凯圣、湖北兴福、上海新阳、苏州晶瑞、江化微、江阴润玛、杭州格仕达、贵州微顿品磷等,占全球市场 10%左右,技术等级主要集中在 G2 以下仅有少部分企业达到 G4 以上标准。

总结:

国产半导体设备与半导体材料都迎来了国产替代热潮,半导体设备方面北方华创、中微公司等国内旗舰龙头都不断提高自研水平,虽然不可短时间内完全去A化,但自研发展速度增长迅猛。半导体设备在产业链上游,占据重要地位,存在部分关键技术被国外垄断,凭借市场需求拉动,国内逐步的技术突破,最终也会形成自己核心壁垒。

本文由电子发烧友综合报道,内容参考自新浪科技、腾讯新闻、中时电子报,转载请注明以上来源。

-

半导体

+关注

关注

334文章

27367浏览量

218823 -

晶圆

+关注

关注

52文章

4912浏览量

127998

发布评论请先 登录

相关推荐

中科银河芯的国产替代之路

国产FPGA的发展前景是什么?

光电耦合元件国产替代:现状与前景

使用国产贴片电感替代国外品牌有哪些优势

PCM1750U-DUAL CMOS 18 BIT这款数模转换芯片有国产替代吗?

MABA-007159-000000的PINTOPIN国产替代 CH-BMA-7159-MA PDF资料

2024年,请不要再喊国产芯片替代

国产数字隔离器实现进口替代:关键点深度分析

工商网监

工商网监

评论