小熊电器公司发布2020Q1业绩预告,预计收入同比+17%

小熊电器公司发布2020Q1业绩预告,预计收入同比+17%

业绩预告点评

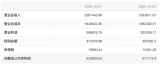

公司2020Q1净利润预计同比+60~90%,超市场预期,其中收入约同比+17%,基本符合预期。公司业绩短期大幅向上,除受疫情影响较小甚至部分品类反向受益外,其去年同期低基数效应,受节奏性因素波动如销售费用率调降等影响也较大,中期继续看好品类扩张。

▍公司Q1业绩同比+60~90%,超市场预期。近日,公司发布2020Q1业绩预告,预计收入同比+17%,基本符合预期;归母净利润0.9~1.1亿元,同比+60~90%,超市场预期。根据淘数据,厨房小家电线上销售Q1同比约+11%,其中小熊同比+36%,远超行业。受益于“宅经济”,公司产品如电热饭盒、打蛋器、电烤箱等纷纷出现需求高峰,终端需求整体向好,但受限于公司及供应链延迟复工等产能影响,部分产品型号出现脱销,略拖累收入表现。

▍业绩表现短期大幅波动,主要仍系低基数效应,受节奏性因素波动影响显著。公司净利润增速远高于收入,预计净利率同比提升约3~6pcts,达12.2~14.5%,主要系因为:1)毛利率略有提升,预计幅度约+1pcts;2)终端需求向好,公司适当将推广费滞后投放,销售费用率同比下降;3)理财收益略有提升。其中,净利润增速短期大幅波动,主要仍是由于同期基数较小(19Q1约5600万),对应增长60~90%仅约3500~5000万左右,受节奏性因素波动影响显著。

▍高度重视研发,产品持续创新。小熊收入结构与小家电整体分布略为相似,长尾效应非常明显,单品类收入最高仅3.3亿(占比16%)。近年间,小熊主力产品快速切换,从最早的酸奶机到现在的养生壶、加湿器等,体现其较强的品类创新能力。产品设计别具一格,主打性价比,超过90%的产品售价在200元以内,深受年轻群体欢迎,在长尾品类如酸奶机、电热饭盒、电动打蛋器等拥有超过30%市场份额。同时,高度重视研发创新,研发投入比例逐年拔高。

▍快速应对变化,积极拥抱新渠道。在2006年快速拥抱电商、2008年开拓线上授权经销商、近年积极参与直播电商等3件大事上看,小熊在应对渠道变化时具备快速反应能力和开放接纳能力,坚决走对了渠道,目前小熊线上收入占比维持在90%以上,但随着电商渠道逐渐多元化,未来对平台依赖度或有所降低。线上渠道少层级低费用,小熊产品定倍率(终端售价/生产成本)仅约1.67倍,助力产品性价比。同时,积极拥抱直播电商,销售量紧随美苏九等龙头之后。

▍风险因素:行业竞争环境显著恶化;新品研发和销售进展不及预期;消费者设计风格偏好出现快速切换,导致品牌积累受到影响。

▍投资建议:公司是小家电长尾市场龙头,在众多小家电如酸奶机、养生壶、电动打蛋器等拥有不俗市场地位,同时具备紧跟潮流的设计能力和较强的产品力,创新能力较强,并积极拥抱新兴电商渠道,多款产品形成小“爆品”。我们预期,原有品类将维持稳健增长,新品类有望翻倍式增长,维持2019/2020/2021年EPS预测2.17/2.80/3.54元,维持“增持”评级。

-

电器

+关注

关注

4文章

756浏览量

41184 -

电商

+关注

关注

1文章

466浏览量

28623

原文标题:小熊电器:疫情之下,表现亮眼

文章出处:【微信号:citics_homeappliance,微信公众号:CITICS家电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

瑞芯微业绩大增 发布前三季度业绩预告 同比增长 339.75%到 365.62%

芯联集成2024年上半年业绩预告:营收约为28.80亿元,EBITDA同比增长约178.45%

京东方发布2024年半年度业绩预告

佰维存储业绩预增显著,上半年营收预计超30亿元

快讯:奥比中光Q1营收同比增长约52% 光峰科技提议回购公司股份

中航光电发布2023业绩快报:年净利33亿 同比增长22%

清越科技发布业绩快报:净利润-8606.62万元,同比下降254%

亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

工商网监

工商网监

评论