2019年中国制造业在全球产业链中的占比接近30%

2019年中国制造业在全球产业链中的占比接近30%

核心观点

2019年中国制造业在全球产业链中的占比接近30%,其中:汽车零部件、家电、服务机器人、光伏等出口占比30%以上,短期受海外疫情影响较大,尤其是二季度。但从长期看,中国制造业已经从“人口红利”向“工程师红利”转变,全球市场份额提升的趋势仍会继续,甚至可能会进一步加速,短期的疫情冲击回调,可能带来长期的好价格。

▍中国制造业在全球产业链中的占比接近30%,短期受海外疫情影响需求明显,供给端相对自主可控。2019年中国在汽车、家电、动力锂电池、光伏、服务机器人等方面的产出都占到全球的30%以上。其中,出口占比较大的领域主要包括:汽车零部件(约28%)、家电(约40%)、服务机器人(约30%)、光伏(约70%)等,预计短期受海外疫情影响较大。供给端主要依赖进口的领域主要是汽车电子元器件、工程机械核心零部件等,考虑其生产防护级别高以及安全库存缓冲,预计实际影响较小。

▍海外疫情的短期冲击主要体现在二季度,预计对全年收入的影响在3%左右。我们在本报告中基于乐观、中性、悲观三个场景,对于各主要受影响行业进行了量化测算。其中,在海外停工1-1.5个月的中性假设下,预计主要受影响行业的二季度海外收入下降30-50%,考虑后续部分需求回补的可能,预计对全年海外收入的影响在10%左右,假设平均30%左右的海外收入占比,预计影响全年收入(含国内)在3%左右。

▍风险因素:消费环境持续低迷,原材料价格大幅波动;乘用车销量不达预期,稳定汽车消费政策进度和力度不达预期;新能源汽车销量不达预期,成本降幅不达预期,政策落实不达预期;基建投资、锂电设备投资、油气设备投资、工业自动化投资低于预期等;特高压核准进度不及预期,5G建设不及预期,充电桩利用率提升不及预期,光伏需求增长不及预期,燃料电池补贴政策不及预期等;国防预算低于预期,机械化信息化建设完成情况低于预期,军工领域国企改革进度低于预期等。

▍投资机会:受海外疫情影响,预计海外收入占比高的行业短期将受到明显冲击,尤其是二季度。但从长期看,中国的制造业已经从“人口红利”向“工程师红利”转变,预计全球市场份额提升的趋势仍将持续。综合考虑短期“纯内需”以及长期全球市场份额提升的角度,重点推荐:长安汽车、老板电器、华帝股份、三一重工、潍柴动力、恒力液压、国电南瑞、良信电器、特锐德、拓普集团、保隆科技、德赛西威、璞泰来、比亚迪、信义光能、东方电气、中航高科、爱乐达、大立科技、中航沈飞、应流股份、科沃斯、九阳股份、小熊电器等,关注先导智能。

正文

▍家电: Q2出口需求下滑难免,全年增速望控制在双位数附近

概述:全球制造基地,国内产业链供应十分完备

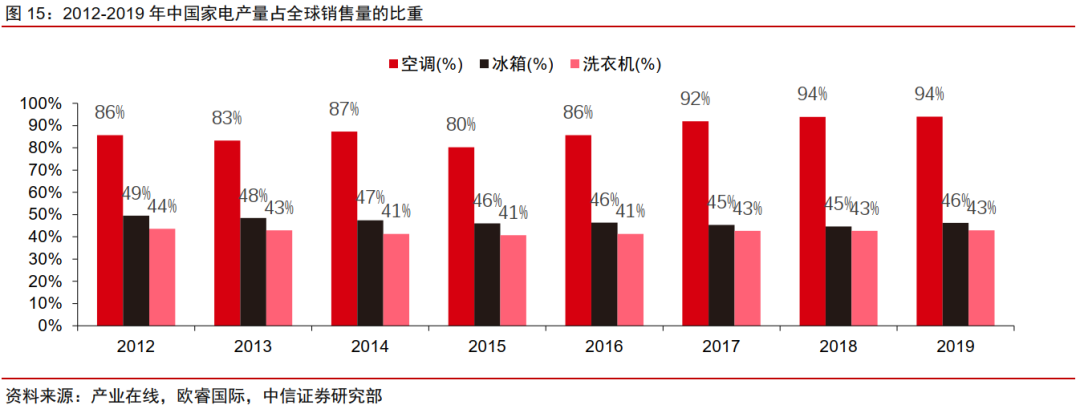

国内家电为全球制造基地,是全球优质制造业资产。中国已经成为全球最大的家电产能和需求季度。从产能角度看,中国已经成为全球制造基地,2019年最核心品类的空冰洗产量已经分别占到全球的94%、46%、43%,厨电、黑电、小家电大单品也已经是全球最大的产能基地;从需求角度看,中国是全球最大的单一区域市场,如白电空冰洗内需占全球总需求比重分别为57%、28%和28%。不仅如此,从上下游整体产业链来看,中国不仅聚集了终端产能,而且已经实现绝大部分上游零部件的自给自足,进口零部件仅限少数高端机型。

定性:海外疫情爆发,家电影响主要在于出口订单

受益于中国完善的家电产业链,供应端受影响程度小,冲击主要集中在海外需求端。国内企业进口零部件较少,从供应链角度看,产能受影响程度较小,海外生产基地产能下滑与当地需求下滑同步,预计供给缺口不大,可通过国内产能调配予以保证。但家电作为非急需产品,需求短期预计受疫情冲击较大,预计出口订单将有所减少。

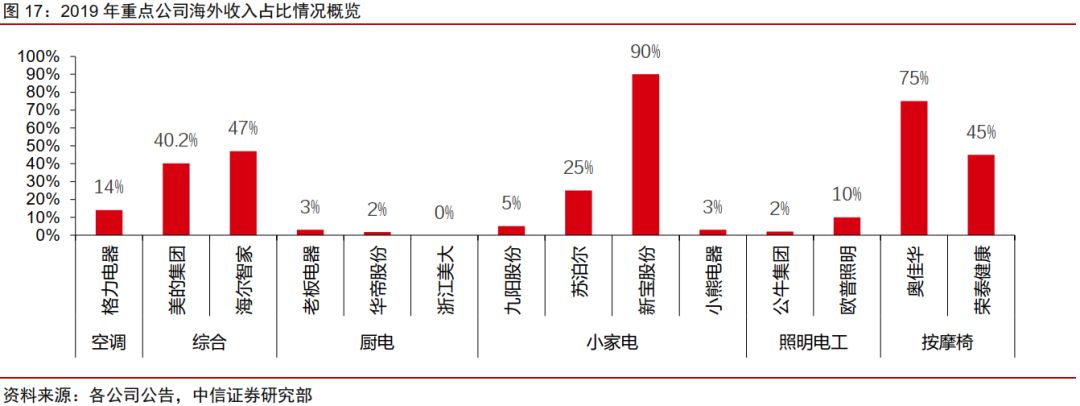

从上市公司角度看,家电子行业海外占比排序:出口型小家电企业 > 按摩椅企业 > 白电企业,照明、厨电企业受影响程度最小。在重点覆盖公司中,三家白电企业2019年海外收入占比在14%~47%,按摩椅企业海外出口在45%~75%,小家电中新宝股份以出口为导向,海外收入占比高达90%。相对而言,厨电和照明电工板块上市企业中出口比例较少。厨电行业虽出口比重大,但主要为中小型企业为主,厨电行业上市公司海外收入占比均在10%以下。

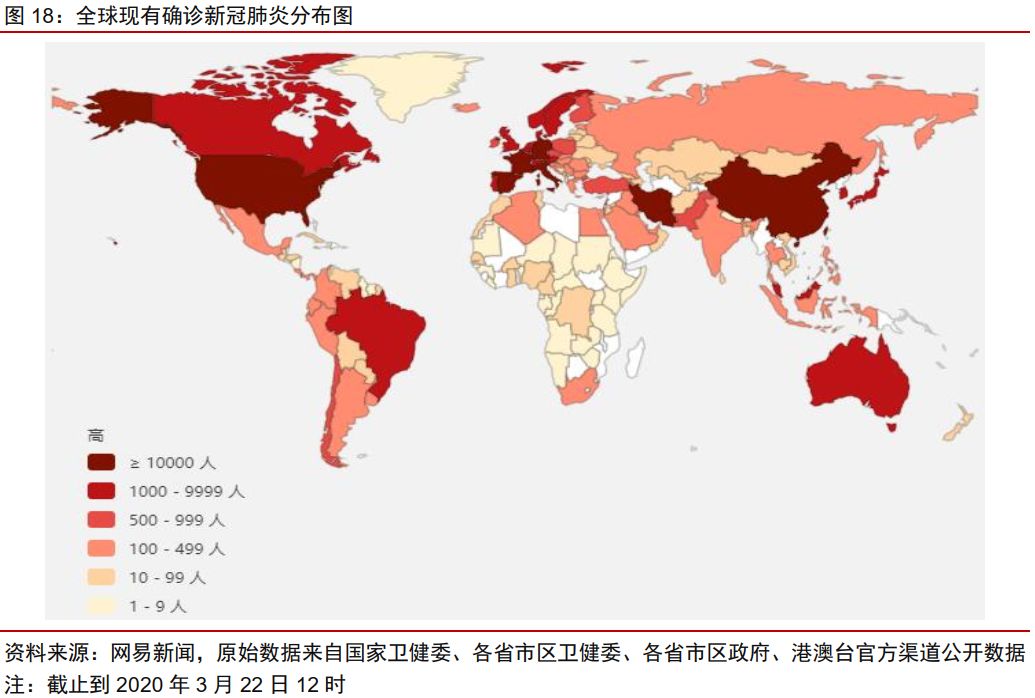

分区域来看,目前海外地区欧洲、北美疫情较为严重。截止2020年3月20日12时,海外累计确诊22万余人,确诊人数居前国家分别为意大利(53578人)、美国(26747人)、西班牙(24926人)、德国(22101人),预计将对欧美当地家电供需冲击较为严重。

从白电细分品类看,欧洲+北美出口占比排序:冰箱(56%) > 空调(34%) > 洗衣机(31%),冰箱受影响较为明显。

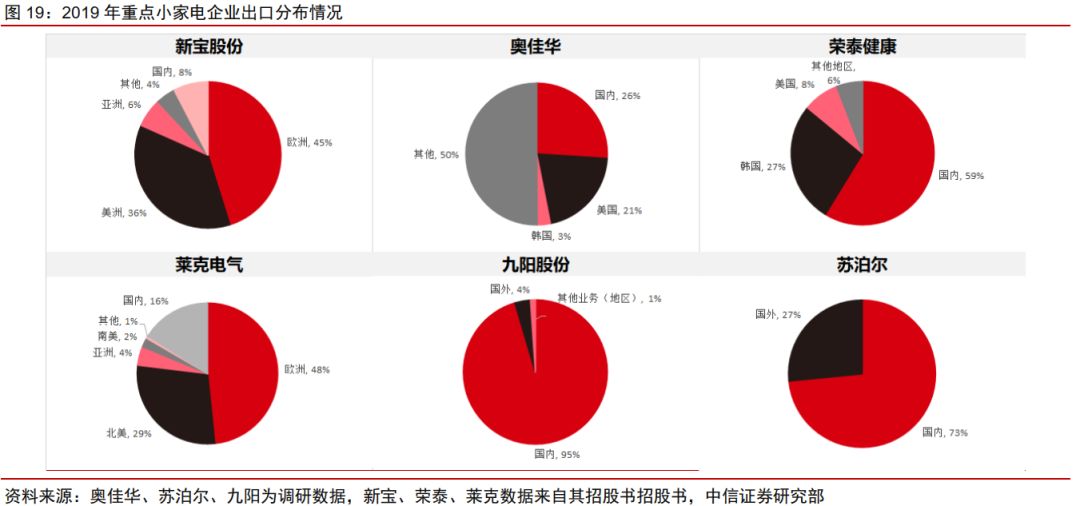

结合行业分布情况,我们可以推算白电龙头企业海外分布情况,按欧洲+北美收入占比排序看:海尔智家(35%) > 美的集团(18%) > 格力电器(10%)。海尔智家全球化程度较高,预计受海外疫情影响幅度较为明显。小家电中企业出口分布差异较为明显,新宝股份(81%)、莱克电气(77%)欧洲北美收入占比高,预计受影响较为明显。按摩椅企业中奥佳华出口美国占比较高(21%),受影响程度预计高于荣泰健康。

定量:二季度需求大幅下滑难免,全年有望控制在双位数附近

我们将从乐观、中性和悲观三种假设情况下分析海外疫情对国内家电行业的影响,其中:1)乐观情况下,海外停产持续2-6周,疫情负面影响二季度得到控制;2)中性情况下,海外停产持续1.5–2个月,疫情负面影响持续至三季度;3)悲观情况下,海外停产持续2-4个月,疫情负面影响持续至四季度。

从短期看,疫情持续将导致海外需求下降,全球化企业和出口型企业收入承压明显。乐观情况下,我们预计家电企业二季度海外营收下滑幅度有望在50%之内;中性情况下,二季度销售下滑的趋势持续,公司二季度海外营收下滑幅度约为50%至70%;悲观情况下,海外销售下滑且无好转迹象,预计二季度海外营收下滑幅度可能在70%以上。

从全年看,部分需求可实现回补,非悲观预期下,增速下滑影响可控制在15pcts以内。我们认为海外家电订单需求并非消失,而是延后产生,乐观情况下后半年将出现需求回补,预计海外收入增速影响在5-10pcts;中性情况下海外家电全年销量增速有可能下滑10-15pcts;悲观情况下,回补需求将出现在2021年,全年销量增速可能下滑15pcts以上。

-

锂电池

+关注

关注

260文章

8227浏览量

172825 -

制造业

+关注

关注

9文章

2268浏览量

53909 -

产业链

+关注

关注

3文章

1352浏览量

25983

原文标题:家电:订单短暂承压,长期利好份额继续集中

文章出处:【微信号:citics_homeappliance,微信公众号:CITICS家电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年中国新能源产业投资3.7万亿元

联创电子荣获南昌市“2024年度制造业重点产业链优强企业”荣誉称号

2024年中国工业机器人市场回顾与总结

2025年中国芯片制造设备采购量预计下降

2025年中国激光行业五大趋势预测

扬杰科技荣获2024中国制造业上市公司价值500强

DEKRA德凯荣获“2024年中国储能产业卓越检测认证机构”奖项

罗克韦尔自动化亮相2024中国国际涂料智能制造产业链发展大会

达实智能入选《2025年中国AIoT产业全景图谱》

徐工汽车亮相2024年中国氢能产业大会

中国制造业企业总量突破600万家

艾而特参展2024中国国际家电制造业供应链博览会 展现智能制造实力

2024中国(秋季)电机智造与创新应用暨电机产业链交流会

工商网监

工商网监

评论