芯愿景申请科创板获受理,国产EDA产业发展刻不容缓!

芯愿景申请科创板获受理,国产EDA产业发展刻不容缓!

5月19日,上交所受理芯愿景科创板上市申请。芯愿景主营业务是依托自主开发的电子设计自动化(EDA)软件,开展集成电路分析服务和设计服务。目前已建立集成电路分析、集成电路设计及EDA软件授权三大业务板块。

芯愿景服务和产品主要面向IC设计企业、集成器件制造商、电子产品系统厂商、科研院所、司法鉴定机构及律师事务所等客户,在工业、消费电子、计算机及通信等产品领域,针对各类半导体器件提供工艺及技术分析服务(如工艺、电路、竞争力、布图结构分析等)、知识产权分析鉴定服务(如专利、布图设计侵权分析等),设计外包、量产外包及IP授权等IC设计服务,以及多种EDA软件的授权服务。

图:各业务板块及下游应用情况

2020年4月9日,芯愿景2020年第二次临时股东大会审议批准,本次股票发行成功后,扣除发行费用后的募集资金净额,将全部用于投资新一代集成电路智能分析平台研发项目、面向物联网芯片的IP核和设计平台开发机产业化项目、面向高端数字芯片的设计服务平台研发项目、研发中心升级强化项目及补充流动资金。

定位为EDA软件供应商,芯愿景20年来不断优化升级

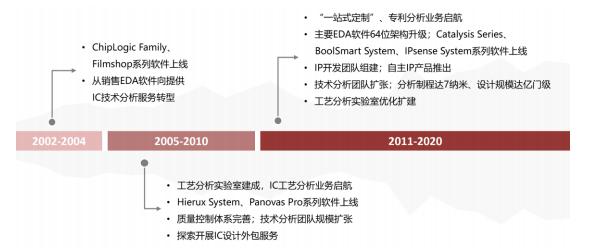

最近二十年,伴随半导体产业在我国的快速发展,公司与行业、市场同步演进提升,并以EDA软件优化、工艺方法升级,以及服务范围拓展作为主线,综合服务能力持续强化。

图:公司简要发展历程

2002年至2004年,在初期发展阶段,公司定位为集成电路EDA软件供应商。在此期间,公司聚焦IC技术分析所需EDA软件的研发和推广;开发出Filmshop和ChipLogicFamily两大软件产品线,协助完成显微图像自动采集及处理、IC电路网表提取等分析工序。软件产品成型后,公司随即进行推广上线,获得了一定的商业回报。

2004年,基于对市场需求的综合判断,公司对自身定位、业务模式等进行战略调整;逐步过渡到以自有EDA软件为核心工具,为IC设计企业提供综合性技术服务,实现从软件工具开发商向分析服务提供商的转型。随后,相关业务迅速得到市场的积极反馈,公司软件产品渗透率实现逐步提升。

2005年至2010年,在快速发展阶段,公司持续投入EDA软件研发,将其作为分析服务能力的重要基础。在此期间,公司成功开发HieruxSystem软件产品线,形成了依靠自主数据库引擎进行层次化IC分析/设计的技术能力;此外,开发完成了64位架构的PanovasPro软件产品线,进一步提升了显微图像采集和处理效率。

同时,公司建成工艺分析研究实验室,形成了IC工艺分析的硬件设备基础及核心能力;扩充、整合原有IC技术分析团队,并进行统筹管理;引入业务全流程质量管理理念,保障项目执行的高效率及高质量,协助客户有效降低产品开发成本、缩短研发周期。上述资源投入及整合措施,使得公司进一步明确了发展目标及经营模式,丰富了技术服务手段,提升了综合实力。

2011年至今,在拓展阶段,公司将主要EDA软件进行64位架构升级,各工具线的运算效能及可承载的最大项目规模显著提升。在电路分析方面,公司创新开发CatalysisSeries软件产品线,形成利用计算机视觉和深度学习技术自动识别电路结构的能力,提高先进工艺制程IC的电路分析效率。在设计工具方面,公司于2015年专门开发了BoolSmartSystem产品工具线,实现了数字电路布线优化、逻辑优化等功能,协助提升了层次化电路设计水平。

在此期间,公司根据司法鉴定机构、律师事务所等客户在知识产权分析鉴定方面的关键需求点,逐步培养知识产权分析团队,形成专利侵权取证、布图设计侵权分析能力;随后,还自主开发了IPsenseSystem工具,以协助分析人员在海量数据中定位知识产权侵权线索。

同时,公司组建设计服务团队,通过不断探索IC设计外包服务,提升对产品设计全体系、全流程的理解,向IC规格定义、前/后端设计及验证、委外流片及封装测试等进行拓展,逐步形成了IC产品“一站式定制”能力,可满足系统厂商在产品差异化开发方面的需求;同时,在产品可靠性加固、固件安全加固、硬件漏洞检测及安全评价等方面,公司亦形成独特优势。

另外,在IC产品设计中,公司结合在工控、微控制器、电源等产品领域的开发经验,推出了一系列通用/专用型IP产品。公司将该等可复用、经流片验证的IP模块授权给客户使用,降低其开发成本、提升晶圆良率。伴随自主研发IP产品的累计,IP授权业务快速发展,这为公司传统服务业务打开了新的发展空间。未来,公司还将进一步明确定位下游细分领域,扩大上述IP授权、“一站式定制”业务的市场影响力,以特许权使用费、量产收入等方式,在优势领域分享客户产品规模化销售带来的持续收益。

EDA软件授权业绩只占3%,但却是公司开展其他业务的基础

电子设计自动化(EDA)软件可协助工程师实现对逻辑的编译化简、分割、布局和优化,完成电路及性能分析、版图设计等复杂的IC分析及设计过程,大幅提升分析效率和设计灵活性,已成为提供上述服务的必备工具及核心能力。一般而言,对于百万门级的数字IC产品,绝大多数分析工作可由软件工具自动完成;对于超大规模数字电路,相关布线优化、关键基础结构智能识别及处理等功能,可显著提升版图设计效率。

设立以来,公司将EDA软件需求定位于IC分析服务和设计服务领域,已逐步形成六大软件产品线、38个软件产品;该等软件产品具备核心技术引领/实现、执行效率保障/提升等核心作用,是各类业务开展中的基础性技术工具,亦可直接授权客户使用。各类EDA软件产品主要使用C++语言编写,源代码总量已超三百万行,兼容Windows操作系统;同时,其二次开发接口可实现设计服务中的“应用级开发”。总体上,公司EDA软件功能丰富、覆盖业务全流程,是核心技术的重要组成。

根据摩尔定律,头部客户的技术需求每18个月将出现显著的演进或换代,公司EDA软件的优化升级亦基本遵循上述发展规律。具体而言,随着每18个月单个项目的数据量规模将增加一倍,软件的数据库引擎能够容纳的数据量须增加一倍、加载速度须提高一倍;图像自动化采集和处理速度、图像自动识别速度、电路网表自动提取和功能分析速度须提高一倍,相关误差率或错误率须降低一半。同时,如IC设计、生产工艺出现演进或迭代(如OPC、DFM、FinFET、双掩模曝光等),EDA软件功能、性能等亦须进行扩展提升,与相关增量技术创新相匹配、相适应。各类EDA软件的持续创新开发、优化升级,是公司开展IC分析服务和设计服务业务,并保持业务先进性的技术基础;亦是公司实现业务全流程优化管理,保持持续较强盈利能力的重要前提。

虽然从公司近三年的业绩来看,EDA软件授权只占到约3%,不过公司其他两项业务(IC分析服务、IC设计服务)却是在EDA软件的基础上进行的,足见芯愿景EDA软件对公司的成长记盈利的重要性。

总结

目前来看,全球EDA软件市场主要被Synopsys、Cadence、Mentor三巨头垄断,三巨头的优势在于几乎可以提供芯片设计全流程工具,国产EDA软件供应商主要在点工具上突破。

近年来,随着半导体产业链国产替代越来越受到重视,芯片设计、半导体封测等领域发展较快,但国产EDA软件的短板最为明显。此前就有行业人士指出,一旦国际EDA三巨头断供,国内半导体硬件领域将面临真正的危机,而近日美国对华为管制升级,全面限制华为购买采用美国软件和技术生产的半导体,就包括EDA技术,这让产业链又一次认识到,发展国产EDA技术已经刻不容缓。

除了芯愿景,目前国内EDA供应商还有华大九天、芯和科技、广立微电子、概伦电子、蓝海微科技、奥卡思微电等,其中华大九天是全球唯一的能够提供全流程FPD设计解决方案的供应商,获得了大部分知名面板厂的市场份额。

可见国产EDA其实是有发展基础的,不过除了资金的支持,国产EDA的发展,还需要和芯片设计、芯片制造形成半导体铁三角,三方一起磨合来实现成长,相信在一次次外部环境的冲击下,整个半导体产业链配合和支持国产EDA发展的意愿也会更进一步。

电子发烧友综合报道

-

eda

+关注

关注

71文章

2792浏览量

174070 -

芯愿景

+关注

关注

0文章

4浏览量

8575 -

华秋DFM

+关注

关注

20文章

3495浏览量

4801

发布评论请先 登录

相关推荐

长光辰芯科创板IPO终止

西安奕材冲刺科创板:未盈利企业首获受理

西安奕材科创板IPO获受理,拟募资49亿

“国产替代”刻不容缓,中国工业机器视觉软件有哪些?

芯原接待上交所“科创板ETF成份股公司”走访活动

科创板开市五周年|芯海科技荣获“年度最具创新力科创板上市企业”

喜报 | 芯联集成荣获“2024最具创新力科创板上市公司”奖

芯旺微撤回科创板上市申请

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论