5G浪潮下,IP厂商的献力与共赢

5G浪潮下,IP厂商的献力与共赢

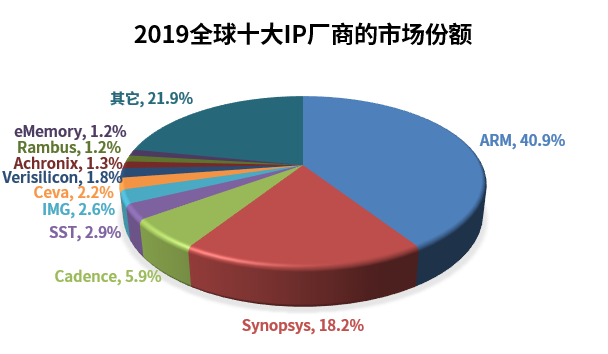

尽管半导体产业去年的市场总额为4183亿美元,相较2018年下降了11.9%,但19年的IP市场却走势乐观,市场总额增长了5.2%。分析机构认为,这一增长意味着该市场已经摆脱了依靠智能手机带来的急速增长,而进入了2020年以数据为核心的时代。以下是2019年全球十大IP厂商的市场份额。

2019全球十大IP厂商的市场份额 数据来源:IPNEST

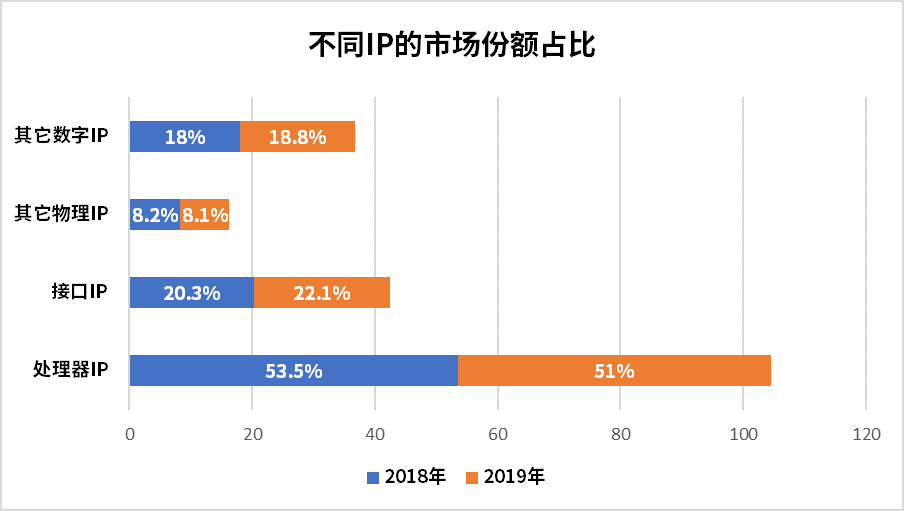

而IP下也有不少分类,其中最主要是处理器和接口两种,处理器中包含CPU、DSP和GPU IP,而接口IP则往往与协议相关,囊括USB、PCI Express、以太网、MIPI、SATA、DP等。以下是2018年与2019年不同IP的市场占比。

2018/2019年不同IP的市场份额占比 数据来源:IPNEST

从上图中我们可以发现,处理器IP的市场份额从53.5%降至51%,而接口IP的市场份额则从20.3%增至22.1%。这足以说明除处理器外的IP市场渗透率增长,回顾2016年的情况,处理器IP可是霸占了63.8%的市场。

ARM

ARM在2019年依然是不折不扣的第一名,但其年增长比较平缓。从具体收入来看,相较2018年,ARM的授权收入增长了13.8%,而版税收入却下降了6%,ARM将其归结于智能手机份额的下跌。

新兴的RISC-V对ARM究竟有何影响目前来看还难以得出结论,确切影响可能要几年后才能做出评判,但不管怎么说,CPU IP的商业模式在发生改变,这也是客户们喜闻乐见的。

Cortex-A77原理图

ARM最新推出的CPU架构为Cortex-A77,这是基于DynamIQ技术的第三代高性能CPU,也是ARM为5G应用推出的专用IP方案,在IPC性能上相较上代Cortex-A77有了20%的提升。该CPU采用了面向应用的Armv8-A架构,不仅拥有更大的物理地址,64位的虚拟寻址,新的异常模型,还拥有更高效率的缓存管理。结合了big.LITTLE技术后,能够兼具高运算性能和高能耗效率。

Ethos-N77原理图

除了高性能CPU外,ARM也推出了Ethos-N77这类专为机器学习和人工智能准备的处理器IP,提供高至4TOP/s的算力(2048个8位MAC),在多核部署的情况下可以实现100TOP/s以上的算力。同时该处理器在3x3的内核上使用了Winograd算法,实现了225%的卷积性能提升,90%的MAC利用率。

Synopsys

市场份额占比18.2%的Synopsys,IP营业额在19年增长了13.8%,增长最多的当属其接口IP方案(19.3%)。为了满足先进5G芯片组设计的需求,Synopsys也在自身DesignWare®IP产品组提供了5G的解决方案,其中包括了高速模拟前端,还有先进FinFET技术和处理方案中的接口IP。

DesignWare 5G原理图

其接口IP支持7nm到22nm的工艺,依靠CSI-2、DSI和M-PHY这几个MIPI协议,为图像处理器等应用提供高速的串行接口。LPPDR5/4/4X的IP实现了几种低功耗状态,且退出延迟极低。PCI Express 5.0/4.0 IP为芯片间通信提高了吞吐量。多协议物理层为PCIe、CCIX和以太网等接口提供了高质量的信号完整性和高级的电源管理功能。

Cadence

与Synopsys同为老牌IP厂商和EDA厂商的Cadence,市场份额也从2018年的5.2%提升至2019年的5.9%,IP营业额也有了22.9%的增长,其中两大“功臣”为接口IP和自家的Tensilica 处理器IP。

ConnX B20 DSP原理图

Cadence在去年推出了ConnX B20 DSP,该DSP IP在高性能低能耗的数字信号处理上设下了新标准,专为5G和自动驾驶领域的雷达和激光雷达应用打造。ConnX B20最多包含128MAC,每个周期可以加载1024位数据,在16nm制程上实现1.4GHz以上的频率。在某些通讯处理过程中,B20比上一代BBE32EP要快30倍。

CEVA

CEVA作为顶级的DSP IP厂商,也早早就开始在5G领域布局了。CEVA在2018年就推出了面向eMBB设备的5G NR IP平台PentaG。

PentaG 原理图

PentaG支持5G eMBB下的所有应用案例,包括SA、NSA、毫米波和sub-6GHz。同时还兼容LTE-A Pro和传统LTE和3G技术。该IP平台能够维持10Gbps以上的比特率,而且可扩展的架构保证了所有先进无线技术的支持,比如大规模MIMO、波束成形、复杂链路自适应等。

随着5G NR迈入第二阶段,CEVA在今年推出了全新的高性能DSP CEVA-XC16。CEVA-XC16基于全新的第四代CEVA-XC多线程架构,专为满足现代5G RAN架构的基带计算需要打造。作为一款可扩展的灵活SDR平台,CEVA-XC16可以客制化以应对多种应用,比如大规模基带的聚合和处理、DU加速、OpenRAN部署和大规模MIMO RRU等。

CEVA-XC16原理图

CEVA-XC16使用了深度流水线和创新物理设计,在7nm制程上可以实现难以媲美的1.8GHz频率,为256MAC的矢量计算单元和2048位宽的存储器访问带宽提供时钟,最高可以实现1600 GOPS的算力。这款双标量的DSP核基于CEVA-BX架构,在控制代码效率和代码大小上比前代CEVA-XC有了30%的提升。而且全新的设计在实现同样的性能下,比前代DSP多节省了35%的占用面积。

还有不少IP厂商也在加紧研发自身5G应用的IP方案,比如芯原微电子(VeriSilicon)也加入了这类应用的DSP研发。芯原目前正在着手一款名为ZSP G5-V128i的DSP IP研发,据其描述可知,这是一款基于RISC架构、针对5G应用的高性能矢量数字信号处理器。在28nm半导体工艺的条件下,该DSP可以实现单时钟周期内128个16x16bit的乘累加运算,可满足5G、计算机视觉、人工智能等应用的运算性能需求。

Achronix为了助力5G芯片的快速上市,也对应推出了Speedcore嵌入式FPGA(eFPGA)IP。这种高度集成的做法有许多好处,与chiplet小芯片的技术相比,该接口能够提供更高的带宽,更低的延迟和更低的能耗。像5G极化码之类的后期改动都可以交由eFPGA而非ASIC,新的加密标准也可以通过嵌入式可编程逻辑解决,而不需要借助软件和外部FPGA。这样做延长现有SoC的生命周期,不用为了满足URLLC和mMTC等新标准的要求,进行额外的新品开发工作,从而缩短了上市时间。

适用于5G基带单片集成的异构多核SoC

5G大时代的来临,也让Imagination Technologies这类专注于GPU IP的公司从中发现了进一步扩展的机会。随着5G提高了连接速度减少了延迟,VR/AR以及光线追踪在手机端上的应用场景也扩大了,Imagination Technologies借此东风也在去年年底推出了IMG A系列的GPU。该系列GPU声称性能比上一代PowerVR GPU提升了2.5倍,AI处理速度提升了8倍,同时降低了60%的功耗。

小结

从MarketsandMarkets的研报来看,半导体的IP市场将从2017年的47亿美元增至2024年的65亿美元,该预测期间内的复合年增长率为4.8%。在这7年的区间内,处理器IP市场仍将占据最大的份额,主要分布在消费类电子和汽车领域的ADAS内。

从市场趋势来看,以数据为核心的IP开发才是各家厂商当前的重中之重。这些IP为高性能的5G应用实现提供了便利,而且未来云计算、VR/AR、AI以及自动驾驶都需要更大的数据处理能力。相信在5G R17标准的推行下,未来各大厂商的IP也会在IIOT和URLLC有着进一步的增强。

-

半导体

+关注

关注

334文章

27390浏览量

219054 -

IP

+关注

关注

5文章

1709浏览量

149580 -

5G

+关注

关注

1354文章

48459浏览量

564391

发布评论请先 登录

相关推荐

引领5G创新!移远通信荣膺“2024年度5G物联网行业领导力企业”奖

5G防爆执法终端如何助力危化环境下的通讯保障

IP地址与5G时代的万物互联

5G边缘计算网关应用

5G赋能新能源,工业5G路由器实现充电桩远程高效管理

嵌入式设备中的4G/5G模块管理

华为连续六年稳坐5G竞争力榜首

请问Lierda 5G EVK具体支持哪些linux系统?

请问mx880 5G数据终端可以设置优先5G网络吗?

工商网监

工商网监

评论