LFP的“好” 无补贴的时代“才知道”?

LFP的“好” 无补贴的时代“才知道”?

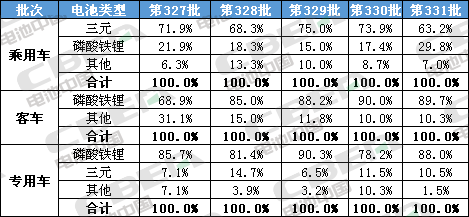

近日,国家工业和信息化部发布了今年第5批《新能源汽车推广应用推荐车型目录(2020年第5批)》(下称《目录》),上榜的新能源汽车车型共有243款,搭载磷酸铁锂电池的车型达190款,占比78.2%;乘用车方面,对比今年前4批公告发现,磷酸铁锂(LFP)电池在新能源乘用车领域配套车型占比呈增长趋势,仅本批占比就高达29.63%。

值得注意的是,与往年《目录》中出现的搭载磷酸铁锂电池的乘用车都是低端车不同,今年以来有多款A级、B级甚至C级车开始搭载磷酸铁锂电池。如比亚迪汉EV、北汽EU5、长安欧尚X7EV都配备或增加了搭载磷酸铁锂电池的版本,一改过去磷酸铁锂多配套低端车的固有印象,磷酸铁锂也进入当下很多热门乃至高端新能源车型。

LFP的“好” 无补贴的时代“才知道”?

有业内人士表示,在更安全的前提下,磷酸铁锂电池价格相比三元电池更实惠,是一些乘用车生产企业转而考虑的主要原因。国轩高科乘用车事业部负责人张祥也告诉电池中国网,“补贴退坡和无补贴时代,性价比一定是整车厂考虑的重要因素”。合肥国轩在其2019年年报总结中提到,三年来公司项目成本逐年下降,相比较2016年,2019年乘用车磷酸铁锂电池的成本几乎降了一半。

随着今年新能源乘用车补贴再度退坡10%,新冠疫情“黑天鹅”冲击,以及消费者对于新能源汽车安全的认识提高,手握“高安全、低成本、长循环”特性的磷酸铁锂迎来了“第二春”,磷酸铁锂在新能源乘用车市场回暖再受关注。

今年第327-331批公告不同车型配套电池技术路线占比

数据来源:动力电池应用分会

当然,磷酸铁锂回潮如果只依赖性价比显然也是不行的。今年工信部公布的几批《目录》车型中,乘用车配套磷酸铁锂电池的车企也不乏主流车型,且续航里程没有“缩水”,这其中反映的是磷酸铁锂电池技术的进步。

仅从目前电池生产企业公开的磷酸铁锂技术创新来看,宁德时代通过结构创新的CTP技术,使得磷酸铁锂系统能量密度大幅提升;比亚迪的“刀片电池”,使得磷酸铁锂体积利用率明显提升;单体方面,国轩高科量产的磷酸铁锂电池单体能量密度最高已突破190Wh/kg,此外公司“正寻求在模组层级提高LFP(磷酸铁锂)电池的能量密度,并扩大其适用范围。”

在三元迅猛崛起、大有“一统江湖”之势的当下,头部企业没有放弃磷酸铁锂,并始终坚持技术创新,也足以反映出头部企业对于磷酸铁锂深层次的认知。而今年以来,磷酸铁锂在乘用车市场回暖,以及在储能、船舶、通信基站等领域的爆发也印证了他们的判断。

头部效应凸显 LFP洗牌

事实上,在过去几年市场普遍看好三元、忽视LFP的情况下,头部企业仍在发力磷酸铁锂市场和产品研发,带来磷酸铁锂市场集中度持续提升,头部效应非常明显。

动力电池应用分会数据显示,2019年国内新能源汽车累计配套磷酸铁锂动力电池约为16.9万辆,装机量为20.79GWh;其中,前10家企业的磷酸铁锂电池装机量为20.41GWh,占磷酸铁锂总装机量的98.2%。

2019年乘用车磷酸铁锂市场占比

从企业来看,2019年宁德时代磷酸铁锂装机量排名第一,国轩高科排名第二,比亚迪排在第三。值得注意的是,宁德时代、比亚迪磷酸铁锂主要应用于新能源商用车市场。乘用车领域,国轩高科装机量达到1.55GWh,市占率高达75.2%,排名第一,数据显示,国轩高科提供磷酸铁锂电池配套的乘用车客户在其2019年客户中的占比已提升至65%。可以看出,在行业把关注点都放在三元电池的时候,国轩高科反而在这一领域觅得更多商机。

撼动三元不易 寻找细分市场机会

事实上,对比《目录》数据及装机数据来看,三元电池目前仍然是新能源乘用车主流,不过磷酸铁锂也在分切部分三元电池的“蛋糕”。

今年一季度新能源汽车电池产销量及装车量数据显示,受疫情影响,2020年1-3月,我国动力电池产量累计8.3GWh,累计销量达7.9GWh,其中三元电池累计销售4.7GWh,磷酸铁锂电池累计销售3.2GWh,虽然两者同比去年同期都有下降,但是磷酸铁锂和三元电池销量的差距在缩小。以3月份为例,我国动力电池销量共计3.0GWh,其中磷酸铁销量为1.2GWh,占总销量41.4%,提升势头明显。这其中,磷酸铁锂在乘用车的销售及装机贡献不容小觑。

不过,从电池包能量密度来看,磷酸铁锂还略显不足。数据显示,2020年3月,我国纯电动乘用车系统能量密度在160Wh/kg及以上车型产量占纯电动乘用车总产量比例为42.2%;系统能量密度在140-160Wh/kg车型产量占比50.3%,较前几月均有所提升。其中,系统能量密度在160Wh/kg及以上的乘用车搭载的均为三元电池,没有磷酸铁锂电池。而看近期公布的几批《目录》车型,系统能量密度在170Wh/kg、180Wh/kg甚至更高的车型也已出现,乘用车对于能量密度以及续航里程的追求并没有止步。

据电池中国网了解,目前磷酸铁锂电池系统能量密度仍在160Wh/kg以下,尽管国轩高科表示,今年其磷酸铁锂电池单体能量密度在实验室已经达到200Wh/kg,系统能量密度达到160Wh/kg,但截至目前尚未正式量产。而宁德时代CTP方案能否使磷酸铁锂系统能量密度迈上160Wh/kg目前还不得知。

值得一提的是,近年来磷酸铁锂系统能量密度达到140Wh/kg,配套车型续航里程超过400km已经较为普遍。考虑到乘用车补贴退坡10%,但是今年能量密度未作调整,在140Wh/kg-160Wh/kg区间、续航里程400km左右的乘用车,使用更安全、性价比更高的磷酸铁锂电池将会增多。

如第330批新车公告中,上汽荣威Ei5首次申报搭载磷酸铁锂电池版本,改款后综合续航达到了416公里,电池由上海捷新动力提供配套。同批公告中的东风启辰D60 EV推出一款“低续航”车型,新车将换装磷酸铁锂电池,NEDC续航里程为405km,将进一步拉低D60EV入门车型的售价。

早前的第328批新车公告中,长安申报了COSMOS EV纯电动版车型,电池采用国轩高科的磷酸铁锂体系,综合续航里程为400km;另一款纯电动紧凑型SUV欧尚X7EV,电池同样搭载国轩高科的磷酸铁锂电池,续航里程达到405km。

而比亚迪汉EV是比亚迪首款搭载最新研发的磷酸铁锂“刀片电池”的车型,电池系统能量密度为140Wh/kg,续航里程最大可达到605km,超过一众三元电池车。

事实上,今年以来一些车型配套电池由三元电池切换为磷酸铁锂电池,也带动了一些电池生产企业磷酸铁锂电池的出货量。据国轩高科销售部门透露,虽然受疫情影响,但是进入三月份后国轩高科的出货量大幅提升,相比去年同期相比不减反增。

能量密度仍是“瓶颈”

在今年3月比亚迪举行的“刀片电池”发布会上,其董事长王传福曾表示,“刀片磷酸铁锂电池”可以实现乘用车600km的续航,且更安全,将改变行业对三元电池的依赖,动力电池的技术路线将回归正道。

目前磷酸铁锂在乘用车市场配套快速上扬的国轩高科董事长李缜也认为,铁锂技术之所以现在重新赢得市场认可,是和铁锂技术本身寿命长、更安全和成本低的优点密不可分的。未来随着补贴退坡和市场竞争加剧,LFP在乘用车市场的装机占比将继续增加,预计会有越来越多主机厂重新将目光转向LFP电池。

不过,也有业内人士指出,“刀片电池与现有尺寸的铁锂电池相比,是一种结构和制造工艺的创新,但铁锂材料能量密度相对较低的‘瓶颈’还需要突破。当消费者、整车、电池企业在追求700km、800km甚至更长续航里程的时候,磷酸铁锂仅通过电池包结构创新想突破瓶颈的难度仍然较大。”

换言之,磷酸铁锂材料相较于三元材料,质量能量密度仍有“短板”。

补贴政策将延续两年,并且平缓退坡,不过已经有一些车企开始积极“谋变”,这也掀起了磷酸铁锂与三元的“纷争”。可以想见,在未来一段时间内,两种技术路线的较量仍将持续,但无疑市场会给出答案,互补兼存或是趋势。

-

锂电池

+关注

关注

260文章

8144浏览量

170738 -

新能源

+关注

关注

26文章

5535浏览量

107637

原文标题:深度|较量升级 磷酸铁锂将掀起乘用车多大风浪?

文章出处:【微信号:e700_org,微信公众号:汽车工程师】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

手机等产品购新补贴或拉动半导体需求

鸿海与Dixon敦促印度政府发放补贴

行业动态 | 全球芯片,补贴战

工商网监

工商网监

评论