我国卫星导航产业规模产值达3450亿元,终端产品总销量突破4.6亿台

我国卫星导航产业规模产值达3450亿元,终端产品总销量突破4.6亿台

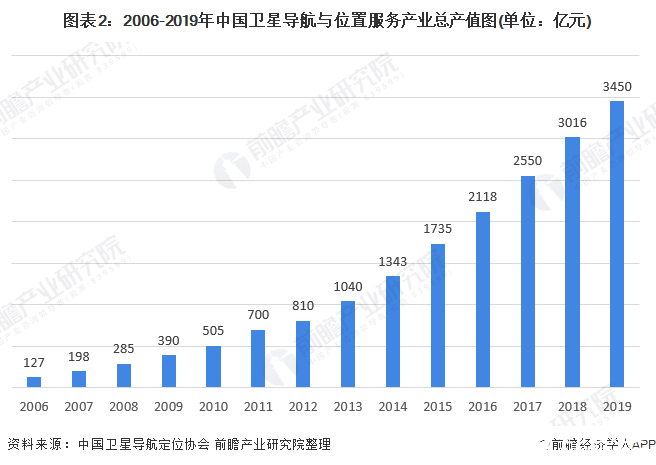

卫星导航产业规模逐渐扩大,产值达3450亿元

目前,我国卫星导航与位置服务领域企事业单位数量保持在1.4万家左右,从业人员数量超50万。截至2019年底,业内相关上市公司(含新三板)总数为46家,上市公司涉及卫星导航与位置服务的相关产值约占全国总产值的9%。2016-2018年中国卫星导航专利连续三年年度申请量超过1万件。2019年申请量虽有所下降,但截止到2019年12月31日(公开时间),专利累计申请量(包括发明专利和实用新型专利)已达到74897件,保持全球第一位。

2019年我国卫星导航与位置服务产业总体产值达3450亿元,较2018年增长14.4%,其中与卫星导航技术研发和应用直接相关的产业核心产值为1166亿元,在总产值中占比为33.8%。虽然受到多重客观因素影响,核心产值增速明显放缓,但随着“北斗+”和“+北斗”应用的深入推进,由卫星导航衍生带动形成的关联产值继续保持较高速度增长,达到2284亿元,有力支撑了行业总体经济效益的进一步提升。

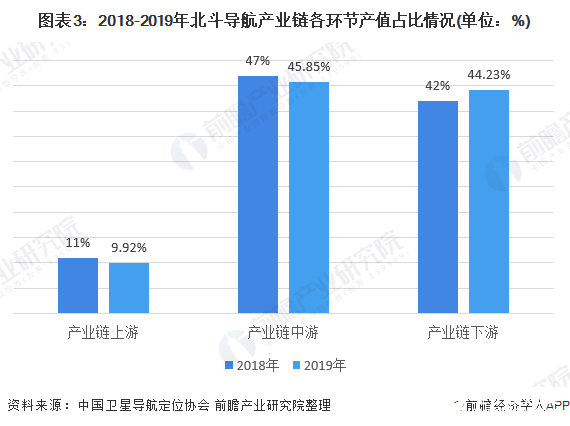

产业链上游及中游占比下降,下游增长迅速

我国卫星导航与位置服务产业链大体可以分为:上游、中游和下游。上游基础产品研制、生产及销售环节,是产业自主可控的关键,主要包括基础器件、基础软件、基础数据等;中游是当前产业发展的重点环节,主要包括各类终端集成产品和系统集成产品研制、生产及销售等;下游是基于各种技术和产品的应用及运营服务环节。

《2020中国卫星导航与位置服务产业发展白皮书》显示,由于芯片和终端价格仍保持在较低水平,2019年市场营收趋于稳定,产业链上游和中游的产值占比分别为9.92%和45.85%,仍呈下降趋势,而下游运维服务环节成长迅速,在产业链各环节中效益涨幅最快,其产值占比已增长到44.23%。

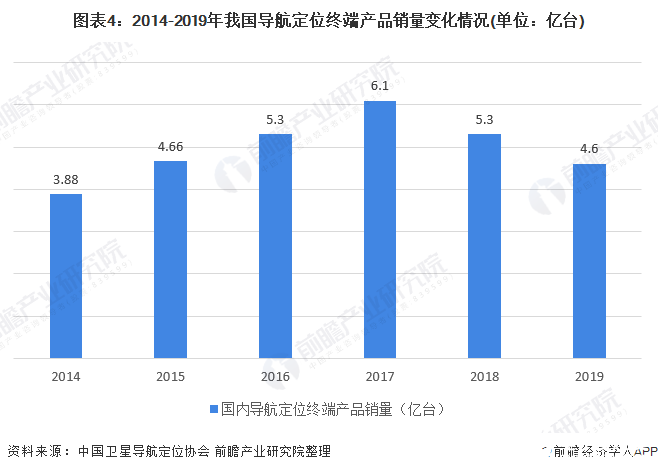

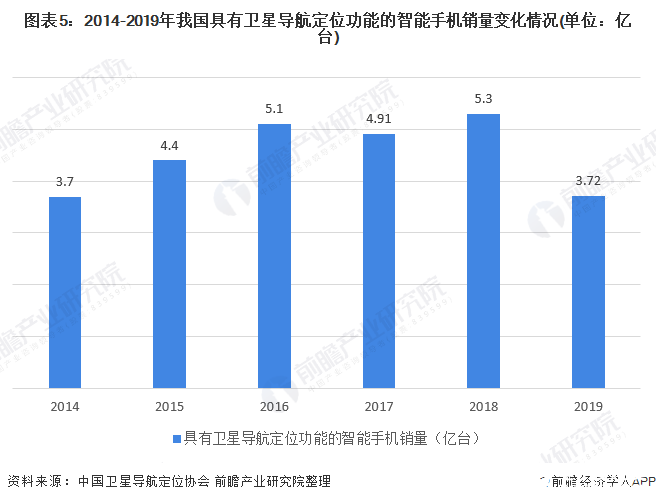

终端产品销量达4.6亿台,含导航定位的智能手机销量达3.72亿台

近年来,北斗创新应用已经深入融合到许多产业的转型升级发展之中,其他行业,如汽车、高铁、能源、矿产、邮政、移动通信、交通物流、互联网服务等领域的骨干企业,主动“+北斗”发展,逐步开拓形成企业新增业务,成为产业新生力量,从而极大促进了我国卫星导航与位置服务产业的整体发展,对总体产值的贡献正在显著提高。白皮书显示,截至2019年底,国产北斗兼容型芯片及模块销量已突破1亿片,国内卫星导航定位终端产品总销量突破4.6亿台。

截至2019年底,国内卫星导航定位终端产品总销量突破4.6亿台,其中具有卫星导航定位功能的智能手机销售量达到3.72亿台。目前,含智能手机在内采用北斗兼容芯片的终端产品社会总保有量已超过7亿台/套,北斗应用正在诸多领域迈向“标配化”发展的新阶段。目前,国内外主流芯片厂商已推出兼容北斗的通导一体化芯片,智能手机已成为卫星导航系统最主要的应用领域之一。截至2019年第三季度,在中国市场申请入网的手机有400余款具有定位功能,其中支持北斗定位的近300款。

目前,我国卫星导航与位置服务产业结构趋于成熟,国内产业链自主可控、良性发展的内循环生态已基本形成,但与国外相比产业链综合竞争力还有待进一步提升。2019年国内产业链各环节产值较2018年均有提升,但增速却有所不同。中游和上游受到芯片、板卡、核心器件、终端设备价格下降的影响,产值增速较2018年进一步放缓,在全产业链中占比仍然呈现下降趋势。

责任编辑:gt

-

卫星

+关注

关注

18文章

1726浏览量

67428 -

导航

+关注

关注

7文章

536浏览量

42598

发布评论请先 登录

相关推荐

成都士兰:月产值突破2亿元

比亚迪单季营收首超特斯拉,达2011亿元

台企获12.7亿元补贴,助力半导体产业发展

2026年:人形机器人产业规模预计超200亿元大关

喜讯!华秋电子宣布完成新一轮3.1亿元融资

英伟达市值一夜蒸发6116亿元

台达泰国新厂建成,砸27亿元新台币扩大电动车全球布局

人形机器人领域六维力传感器市场规模将达138.40亿元

德赛西威2023年业绩再度攀升,营业收入达219亿元

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

工商网监

工商网监

评论