5月份汽车产销形势持续向好,6月汽车销量环比或持平

5月份汽车产销形势持续向好,6月汽车销量环比或持平

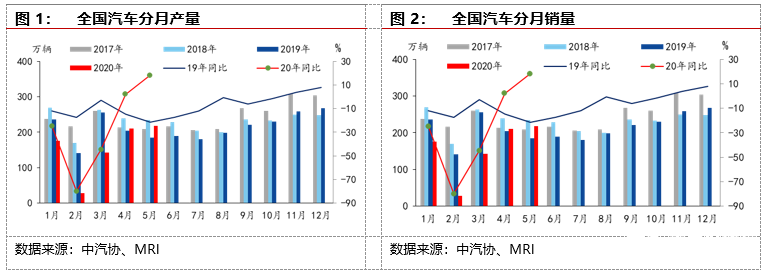

中汽协数据显示,5月份汽车产销形势持续向好,环比均呈增长,同比增速明显高于上月。5月汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%,增速高于上月15.9个百分点和10.1个百分点。1-5月,汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3个百分点和8.5个百分点。

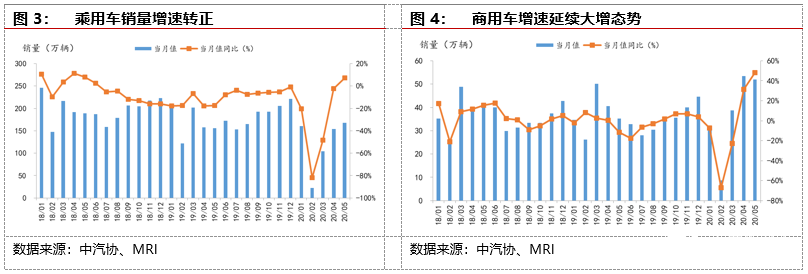

1、商用车延续大增,乘用车同比转正

分车型看,乘用车市场11个月以来首次正增长,这与乘联会公布的数据较为匹配,在5月最后一周乘用车的终端销量增长比较快,带动市场转正。而商用车单月同比延续大幅增长的态势,同比增长48%,1-5月的累计降幅已经收窄至1%,在基建、房地产行业的带动下,货车销量维持高位,对于整个行业销量的拉动作用要强于乘用车。

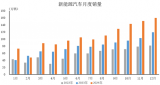

2、新能源汽车产销同比仍降

5月,新能源汽车产销分别完成8.4万辆和8.2万辆,环比虽然有所改善,但同比降幅仍有25.8%和23.5%。虽然补贴退坡速度放缓,但退坡仍在进行中,今年上半年的补贴额度低于去年同期,因此对于需求的抑制还是比较明显的。而去年6月底补贴退坡过渡期结束,在过渡期前需求集中爆发,因此新能源汽车在6月份将面临较高的基数,同比降幅或再次扩大。

3、6月汽车销量环比或持平,下半年车市继续复苏

随着销售的好转,汽车库存的去化情况向好,5月的汽车经销商库存系数已降至1.55,同环比均在下滑。因此经销商的进货意愿是比较强的。6月第一周乘用车的批发量是日均3.37万辆,同比增长60%,而日均零售量只有2.57万辆,同比下滑10%。经销商的批发欲望提高了车企生产的积极性。但由于6月是历年的需求淡季,市场对于今年6月的需求并不乐观。目前有30%的经销商认为6月市场需求减少,有55%的经销商认为6月市场需求将与同期持平。而去年6月的销量仅比5月仍有增长,因此我们预计可能今年6月环比或持平。到了下半年,我们认为同比继续改善的可能性非常高。去年7月开始国五换国六,因此在6月汽车市场就提前透支了需求,导致今年7月将面临较低的一个基数。同时在疫情已经有效控制,需求逐步恢复的情况下,下半年的汽车市场很难继续恶化。观察去年8-12月的销量同比数据,降幅在逐月收窄,汽车市场已经出现复苏的迹象,只是疫情中断了行业的继续复苏。预计全年的汽车销量降幅会收窄至5%-6%。

责任编辑:gt

-

新能源汽车

+关注

关注

141文章

10648浏览量

100308 -

汽车电子

+关注

关注

3029文章

8037浏览量

167982 -

数据

+关注

关注

8文章

7193浏览量

89825

发布评论请先 登录

相关推荐

2024年12月新能源汽车销量排行榜

工商网监

工商网监

评论