3月欧洲电动车逆势增长,预期有望进一步修复

3月欧洲电动车逆势增长,预期有望进一步修复

周观点:3月欧洲电动车逆势增长,预期有望进一步修复

1)新能源汽车行业:欧洲电动车市场数据比之前市场悲观预期要好,我们预计2020年欧洲电动车市场将维持较好增长,从而带动全球新能源汽车行业发展加速;但不排除欧洲采取放松考核等措施,短期冲击市场;具体的投资方向,中长期的核心是特斯拉、宁德时代产业链;关注电池技术创新环节和预期差较大的中材科技。2)光伏行业:海外疫情对产业链价格形成一定压力;我们认为随着疫情高峰的逐步过去,行业预期有望修复,龙头公司隆基股份、通威股份等受益;中短期,推荐受益于国内开工加速的阳光电源。3)电网等“新基建”:重点关注特高压、5G等“新基建”对相关电气设备需求的拉动,良信电器、国电南瑞、许继电气等公司受益。

3月欧洲十国电动车销量逆势增长,德国、英国表现亮眼

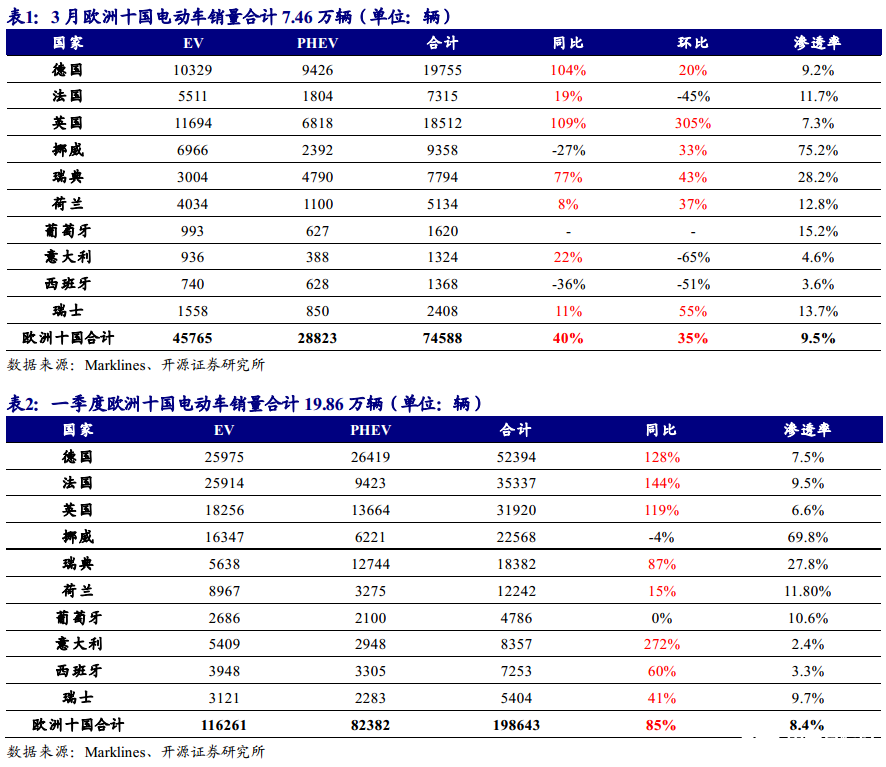

3月欧洲电动车销量逆势增长。受益于欧洲碳排放新政的执行,即使在疫情的冲击下,欧洲十国3月电动车销量7.46万辆,同比+40%,环比+35%,电动车渗透率提升至9.5%;一季度累计销量19.86万辆,同比+85%,电动车渗透率8.4%。德国、英国强势增长,意大利、西班牙跌幅较大。德国、英国3月分别实现电动车销量1.98万辆/ 1.85万辆,同比分别+104%/ +109%,环比分别+20%/ +305%。电动车渗透率分别为9.2%/ 7.3%。由于意大利、西班牙受疫情影响较大,车市整体表现不佳。3月意大利、西班牙分别实现电动车销量1324辆/ 1368辆,同比分别+22%/ -36%,环比分别-65%/ -51%。电动车渗透率分别为4.6%/ 3.6%。

国内疫情大幅缓解,电动车销量逐步复苏

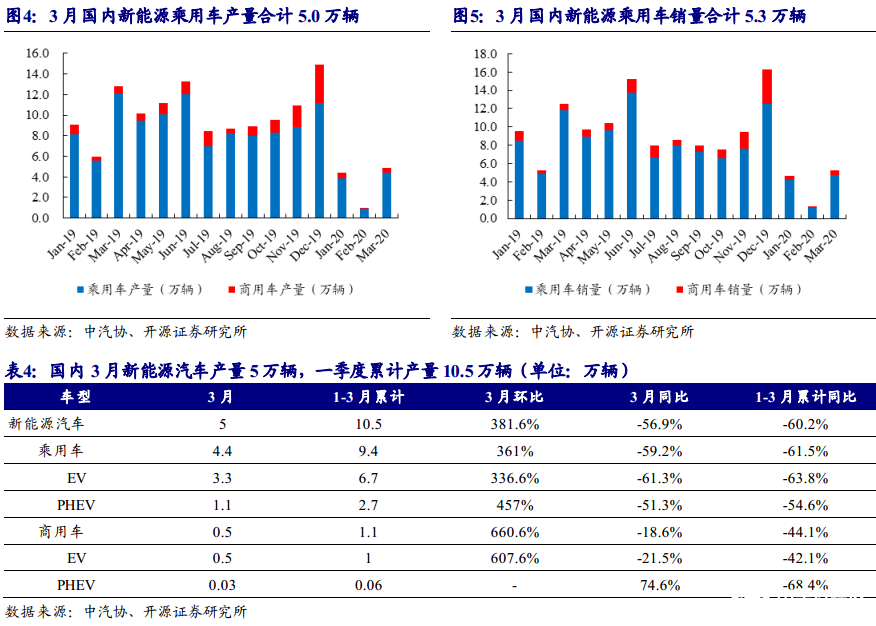

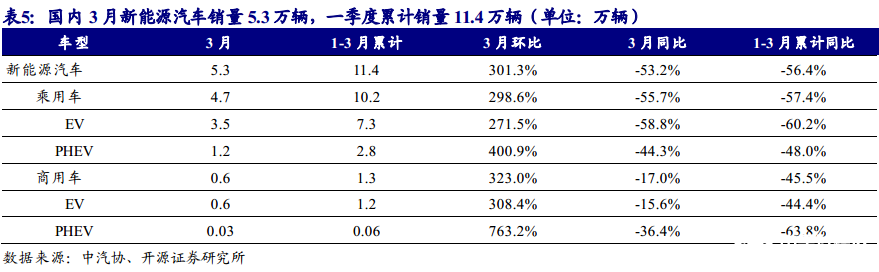

受益于疫情大幅缓解,3月国内新能源汽车销量环比+301.3%。根据中汽协数据,3月国内新能源汽车产销分别为5.0万辆/ 5.3万辆,环比分别+381.6%/ +301.3%,同比分别-56.9%/ -53.2%;一季度国内新能源汽车产销分别为10.5万辆/ 11.4万辆,同比分别-60.2%/ -56.4%。3月国内新能源乘用车产销分别为4.4万辆/ 4.7万辆,环比分别+361%/ +298.6%,同比分别-59.2%/ -55.7%;一季度国内新能源乘用车产销分别为9.4万辆/ 10.2万辆,同比分别-61.5%/ -57.4%。

风险提示:新能源汽车政策不及预期;新能源汽车销量不及预期;行业竞争加剧风险;光伏需求不及预期;风机装机增长低于预期。

正文

1、 3 月电动车销量观察:欧洲电动车逆势增长,国内市场逐步复苏

1.1、3 月欧洲十国电动车销量环比+35%,德国、英国尤其亮眼

3 月欧洲电动车销量逆势增长。 我们统计了 3 月欧洲十大汽车消费国的汽车销售数据, 受疫情影响,欧洲十国 3 月合计实现传统燃油乘用车销量 70.7 万辆,同比-58%,环比-22%。受益于欧洲碳排放新政的执行,欧洲十国 3 月电动车销量 7.46 万辆,同比+40%, 环比+35%,电动车渗透率提升至 9.5%;一季度累计销量 19.86 万辆, 同比+85%, 电动车渗透率 8.4%。

分国别销量来看,德国、英国强势增长,意大利、西班牙跌幅较大。 德国、英国 3 月分别实现电动车销量 1.98 万辆/ 1.85 万辆,同比分别+104%/ +109%,环比分别+20%/ +305%。电动车渗透率分别为 9.2%/ 7.3%。由于意大利、西班牙受疫情影响较大,车市整体表现不佳。3 月意大利、西班牙分别实现电动车销量 1324 辆/ 1368 辆,同比分别+22%/ -36%,环比分别-65%/-51%。电动车渗透率分别为 4.6%/ 3.6%。

德国车市受疫情影响较小、政府补贴增加助推电动车销量高增长。根据 KBA 的数据,德国 3 月乘用车注册量 21.5 万辆,同比-38%, 环比-10%,电动车注册量 1.98 万辆,同比+104%,环比+20%, 电动车渗透率升至 9.2%,同比提升 6.4pct;一季度电动车注册量 5.24 万辆,同比+128%。我们认为,德国电动车销量延续高增长的主要原因有以下三点:

1) 德国车市受疫情影响较小, 3 月乘用车销量同比-38%。 相比之下, 受疫情影响较大的意大利、西班牙、法国 3 月车市销量分别同比-86%/ -70%/ -72%。

2) 德国补贴额度大幅上调, 极大地刺激电动车销售。 为了实现 2030 年德国新能源汽车保有量 1000 万辆和 100 万个充电桩的目标, 德国补贴新政已于 2020 年 2 月 18日正式落地, 补贴持续至 2025 年。补贴新政对售价 4 万欧元以内的 EV 的补贴额度从 4000 欧元增至 6000 欧元;4 万欧元以下的 PHEV 的补贴额度从 3000 欧元增至4500 欧元;4-6.5 万欧元的 EV/PHEV 的补贴额度从 4000 欧元增至 5000 欧元。

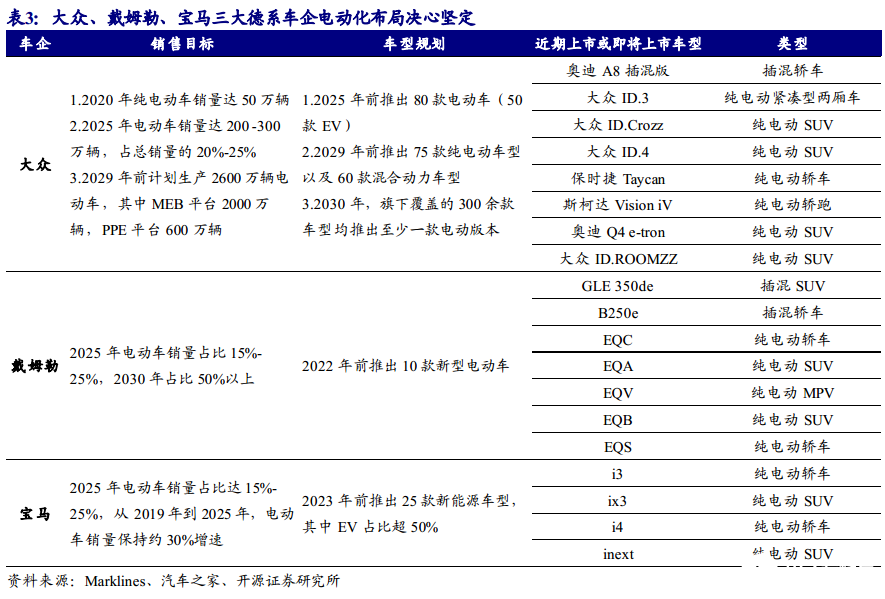

3)以大众为代表的德系车企电动化布局决心坚定, 2020 年起大批电动车型上市激活市场。大众、戴姆勒、宝马对电动化的重视程度以及布局力度领先同业,在电动化平台建设、车型规划、销售目标上较其他传统车厂更为进取。另外,在 3 月底欧洲汽车制造商协会(ACEA)关于碳排放目标是否推迟的讨论上, FCA 和 PSA 等车企呼吁推迟考核,而德系车企大众、戴姆勒、宝马均反对推迟。这也从侧面印证了德系车企在电动车的销售预期上较其他欧系车企更为乐观。

我们认为,无论从短期还是长期来看,德国将是欧洲电动化进程的领头羊。 供给端,德系三大车企的电动化布局领跑传统车企;需求端,碳排放积分硬约束和电动车补贴的大幅加码共推电动车销量持续增长。德国作为世界重要汽车的生产国,在从燃油车向电动车替换的关键期,无论是车企还是政府均高度重视,我们认为德国将是欧洲电动化进程加速推进的重要引擎。

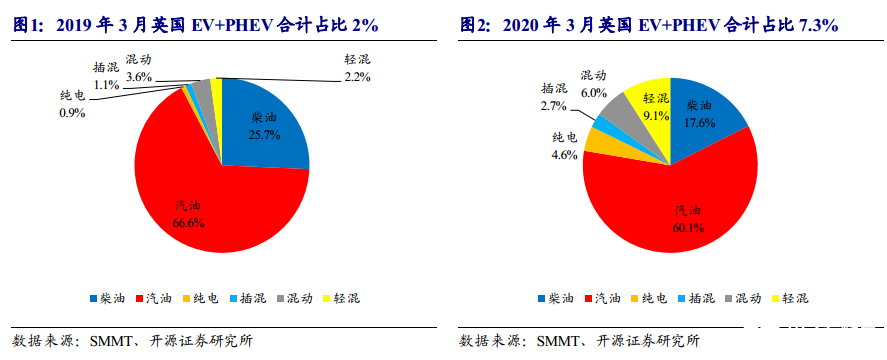

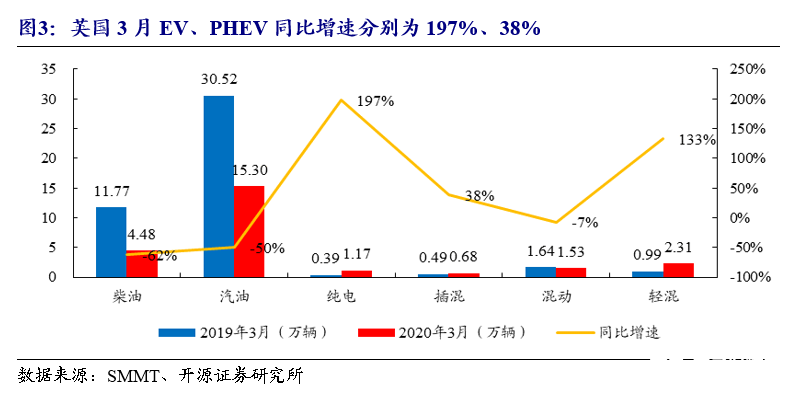

英国 3 月 EV+PHEV 销量 1.85 万辆, 渗透率同比提升 5.3pct 至 7.3%。受疫情影响,英国整体汽车销量显著下滑。根据 SMMT 的数据, 3 月英国共注册汽车 25.47 万辆,同比-44.4%,其中柴油车、汽油车销量分别同比-62%/ -50%, 柴油车+汽油车渗透率同比下滑 14.6pct 至 77.7%。EV/ PHEV 销量分别为 1.17 万辆/ 0.68 万辆,分别同比+197%/ +38%, EV+ PHEV 渗透率同比提升 5.3pct 至 7.3%。英国电动车销量大增的主要原因在于英政府宣布电动车补贴延续至 2023 年,但 3 月 12 日后单车补贴降 500英镑至 3000 英镑,进而催生抢装。此外, 4 月起英国将按照 WTLP 标准征收汽车税,燃油车税率高于现行标准,但电动车继续实行零税率政策,税改或将成为刺激电动车销售的又一驱动力。

疫情重灾区意大利、西班牙、法国 3 月电动车销量同比下滑,但电动车渗透率同比大增。 3 月意大利实现乘用车销量 2.88 万辆,同比-86%,环比-82%;EV+PHEV 销量 1324 辆,同比+ 22%,环比-65%, 渗透率 4.6%,同比提升 4.1pct。西班牙实现乘用车销量 3.8 万辆,同比-70%,环比-60%;EV+PHEV 销量合计 1368 辆,同比-36%,环比-51%, 渗透率 3.6%,同比提升 1.9pct。法国实现乘用车销量 6.27 万辆,同比-72%,环比-63%;EV+PHEV 销量合计 7315 辆,同比+19%,环比-45%,渗透率 11.7%,同比提升 9.0pct。意大利、西班牙、法国 3 月 EV+PHEV 渗透率分别同比提升 4.1pct/1.9pct/9.0pct。

总结: 在欧洲碳排放政策执行、新一轮电动车型投放的刺激下,1/ 2月欧洲主要汽车市场电动车销量超预期大幅增长,3 月由于疫情整体车市承压,但电动车市场依旧环比+34%,超出我们此前预期,德国、英国销量尤其亮眼。我们此前的预计如下(详情请见报告《疫情影响分析之新能源汽车产业链:中长期的插曲,不改三年上行周期开启》):疫情在2020年6/ 9/ 12月底结束对应的欧洲电动车销量分别为 97.0/ 84.4/ 74.1万辆, 同比增速预测分别为 72.1%/ 49.8%/ 31.5%,比无疫情影响的预期值低 24.0pct/ 46.3 pct/ 64.6 pct。

1.2、国内疫情大幅缓解,三月新能源汽车市场复苏明显

受益于疫情大幅缓解,3月国内新能源汽车销量环比+301.3%。根据中汽协数据,3月国内新能源汽车产销分别为5.0万辆/ 5.3万辆,环比分别+381.6%/ +301.3%,同比分别-56.9%/ -53.2%;一季度国内新能源汽车产销分别为10.5万辆/ 11.4万辆,同比分别-60.2%/ -56.4%。

3月国内新能源乘用车产销分别为4.4万辆/ 4.7万辆,环比分别+361%/ +298.6%,同比分别-59.2%/ -55.7%;一季度国内新能源乘用车产销分别为9.4万辆/ 10.2万辆,同比分别-61.5%/ -57.4%。分车型来看,3月国内EV乘用车产销分别为3.3万辆/ 3.5万辆,环比分别+336.6%/ +271.5%,同比分别-61.3%/ -58.8%;一季度国内EV乘用车产销分别为6.7万辆/ 7.3万辆,同比分别-63.8%/ -60.2%。3月国内PHEV乘用车产销分别为1.1万辆/ 1.2万辆,环比分别+457%/ +400.9%,同比分别-51.3%/ -44.3%;一季度国内PHEV乘用车产销分别为2.7万辆/ 2.8万辆,同比分别-54.6%/ -48.0%。

目前国内疫情已基本得到控制,且政府已将新能源汽车补贴政策延长两年,叠加各地政府出台的汽车产业支持政策,我们预计(详情请见报告《疫情影响分析之新能源汽车产业链:中长期的插曲,不改三年上行周期开启》):如果2020年国内新能源乘用车消费市场在2020年5/ 7/ 9月完全复苏,则全年销量预计分别为141.9/ 136.5/ 133.1万辆,同比增长33.7%/ 28.6%/ 25.3%,比无疫情的预期值低7.5pct/ 12.5pct/ 15.8pct。国内新能源车市的复苏将为产业链相关标的贡献业绩增量,特斯拉、宁德时代产业链有望显著受益。、

责任编辑:pj

-

电动车

+关注

关注

73文章

3036浏览量

114878 -

电器

+关注

关注

4文章

757浏览量

41312

发布评论请先 登录

相关推荐

CI522 NFC刷卡电动车仪表方案

SL3170 dc-dc高耐压150V 输出可调 1A电流电动车仪表、GPS电源芯片

dcdc高耐压150V降压 固定5V 持续1.6A电流 电动车仪表供电IC SL3160H

英特尔将进一步分离芯片制造和设计业务

国家认监委最新通知:电动车充电器正式纳入CCC管控范围

iPhone 15在美国市场需求进一步减弱

芯驰科技与IAR宣布进一步扩大合作

中国电动车(EV)品牌在德国市场逆势增长,面临欧盟新关税挑战

亿纬锂能出席2024年欧洲电池及电动车科技展

电动车TFT仪表盘12-120V降压5V1A 降压恒压芯片SL3160 耐压150V

德国:欧洲电动车生产巨头,全球创新领头羊

进一步解读英伟达 Blackwell 架构、NVlink及GB200 超级芯片

英飞凌重组销售与营销组织,进一步提升以客户为中心的服务及领先的应用支持能力

工商网监

工商网监

评论