立洋股份发布2019年年度报告,2019年公司实现营业收入1.38亿元

立洋股份发布2019年年度报告,2019年公司实现营业收入1.38亿元

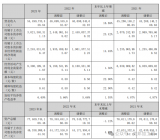

4月28日,立洋股份发布2019年年度报告,2019年公司实现营业收入1.38亿元,同比下滑7.16%;实现归属于上市公司股东的净利润1017.04万元,同比下滑41.17%。

对于净利润下滑,立洋股份表示主要原因是本期加大研发投入及毛利率下降所致。

其中封装类产品实现5637.44万元,占营业收入比重40.73%,较去年同期下降18.33%;照明类产品实现收入7973.35万元,占营业收入比重57.61%,较去年增长2.08%。

资料显示,立洋股份主营业务为大功率 LED 器件封装器件、户外道路与景观照明、光学方案、智能照明控制等产品的研发、生产与销售。

立洋股份在公告中透露,本期封装类产品收入较上期减少 1264.99 万元,主要原因为本期国内国外市场环境发生变化,器件封装市场需求下降所致。

同时,公司的产品主要为LED封装器件和LED照明产品,在生产中公司使用的主要原材料包括:芯片、支架、金线等。报告期内,公司主要原材料的价格存在一定波动,对公司的成本产生了一定影响。

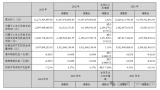

但值得注意的是,立洋股份两家100%控股的子公司上拓照明和加强照明在2019年的净利润均属于亏损状态。

公告显示,上拓照明在公司架构中主要负责公司LED室内照明灯具的生产、研发和销售工作。因业务逐步裁减室内照明业务,报告期内营业收入为53.47万元,净利润亏损205.32万元。

加亮照明在公司架构中主要负责公司LED户外照明灯具产品的生产、研发和销售。目前加亮照明主要作为照明业务对外推广的子品牌,报告期内尚未实际运营,营业收入为 0 元,净利润亏损3.06万元。

目前,我国LED行业现有的生产企业主要集中于技术含量较低的中下游,包括封装和应用领域。同时行业中下游企业由于缺少核心技术和差异化产品,行业的集中度低,大量中小规模企业依靠较为廉价的劳动力生产缺少核心技术的产品,形成较为激烈的价格竞争。

高工产研LED研究所(GGII)调研数据显示,2019年,虽然整体大环境低迷,但中国LED下游应用市场产值规模仍保持17%的增速。

不过,这个增长并非来自通用照明,而是靠小间距显示、汽车照明、移动照明、智慧照明、健康照明等领域增长的。

对于日趋激烈的LED市场以及产品价格下降、主要原材料价格波动等风险,立洋股份表示,公司将增加研发投入,加强研发项目进度管理,开展精益生产管理,从而提升产品竞争力,实现产品结构的优化。

公告显示,出于为保持产品核心技术优势和竞争力的目的,立洋股份本期研发费用较上期增加 318.30 万元,同比上年增长 38.69%。

公司为稳定经营,加大了国内照明产品市场开发投入,使照明产品基本保持稳定,从而保证公司整体营收的基本稳定。

-

led照明

+关注

关注

34文章

2652浏览量

142850 -

封装器件

+关注

关注

1文章

38浏览量

11394

原文标题:立洋股份净利下滑41.17% 照明子公司均亏损【东昊光电子CSP·特写】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为2023年实现全球销售收入7042亿元

天合光能发布2023年度报告及2024年一季度报告,营收1133.92亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论