2020年一季度中国照明电器行业出口情况

2020年一季度中国照明电器行业出口情况

一、概况:

2020年一季度,中国照明全行业出口额为74.29亿美元,同比下降22.75%。从历年数据来看,是2013年以来最低迷的一个季度。主因是疫情,也有整体增长基数扩大,近年来全球市场需求持续不振,中美贸易摩擦所导致的遏制需求及相关国内厂商部分产能外移等因素的综合影响。

出口产品方面,除了防疫抗疫相关的科研医疗用照明产品,其他各类产品几乎全线两位数下滑,其中LED光源产品的出口均价下降幅度扩大;出口市场方面,下滑也是主旋律,东亚东南亚市场情况相对于欧美市场较好些;出口企业方面,其中绝大多数下降不可避免,部分应对及时,复工迅速的企业受到的负面影响相对较小。

LED照明产品出口额为48.48亿美元,是自2014年以来的历史新低,同比下降24.34%,降幅也是史上仅见。

二、

出口产品方面:

01

光源产品:

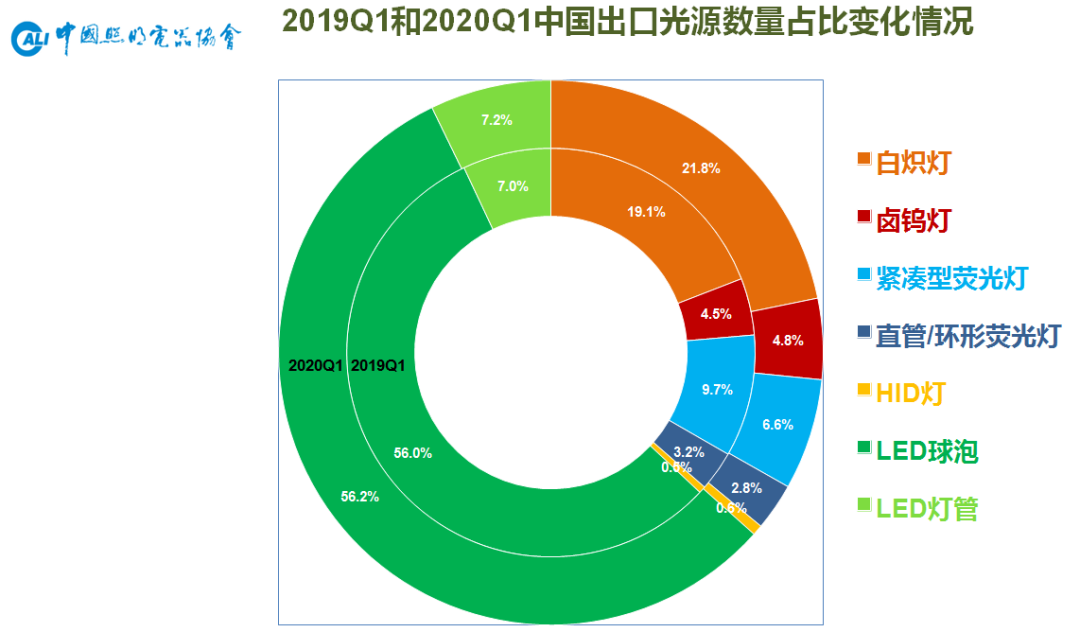

2020年一季度,中国共出口各类通用光源产品约17.41亿只,同比下降22.4%;其中白炽灯3.80亿只,同比下降11.5%,卤钨灯0.83亿只,同比下降17.6%;紧凑型荧光灯1.15亿只,同比下降46.9%,直管/环形荧光灯0.49亿只,同比下降30.3%;三类HID灯共0.12亿只,同比下降8.2%;LED光源11.02亿只,同比下降19.9%,占光源出口总数仍达到63.4%,同比略有小幅提升。整体来看荧光灯类产品下滑幅度更大,因而整体占比减少,其他产品格局相对稳定,LED光源对传统光源的替代处于循序渐进阶段。 02

灯具产品:

主要的灯具产品,包括 “枝形吊灯及天花板或墙壁上的电气照明装置”,即固定式灯具;“电气的台灯、床头灯或落地灯”,即可移式灯具;“圣诞树用的成套灯具”;“未列名电灯及照明装置”,即户外灯具及部分LED灯具等。这几类灯具产品出口反映了国民经济需求的基本面情况,随着LED产品在当中的占比不断提升,其出口额目前要占到照明出口总额的六成,在带动整体出口中具有举足轻重的地位。今年第一季度,这四个HS编码的灯具产品出口总额44.17亿美元,同比下滑了22.4%,和照明产品整体出口额的下降幅度是相符合的。

03

配件产品:

主要为光源用的灯头灯座以及散热件和灯具用玻璃件、塑料件、金属件等。配件产品近年来都取得较好增长,这是由于照明产业的深供应链特性,其他国家即使从事照明成品制造也要较大程度依托中国完备的照明供应链,加之去年受中美贸易摩擦的301关税影响,一些国内厂商的部分产能以及海外订单不可避免地流向诸如印度、越南、韩国、土耳其、马来西亚等制造国,也加速了相关产品对外的SKD/CKD贸易。今年一季度配件产品的下滑也体现了疫情对全球照明制造业的影响。 04

LED产品:

这当中,LED光源出口数量11.02亿只,同比下降19.9%;出口金额则为8.76亿美元,同比下降29.9%;这也意味着出口单价进一步下滑12.5%,仅为0.80美元继续刷新历史新低。其中,LED灯管出口单价仅为1.87美元,球泡出口单价仅为0.73美元。

从过去15个月LED光源出口分月数据来看,与意料之中的出口金额下降相比,出口单价的持续下滑则更让人忧心忡忡,海外市场的残酷价格竞争在疫情之下仍旧持续且愈演愈烈。 LED灯具产品出口额约为39.72亿美元,同比下降23.8%,目前占到LED产品中出口总额的约82%,在全部灯具出口总额中的比重约为90%。 05

防疫抗疫相关产品:

从上表可以看出,如口罩、额温枪、呼吸机等防疫抗疫相关产品一样,疫情期间能够独善其身且逆势上涨的照明产品就是科研医疗用灯、紫外线灯等产品。当然,由于此类产品多为非通用照明产品,使用场合相对局限,出口总额还不到2000万美元,占整个照明出口额的比重微乎其微,因而对全局的影响十分有限。

三、

出口市场方面:

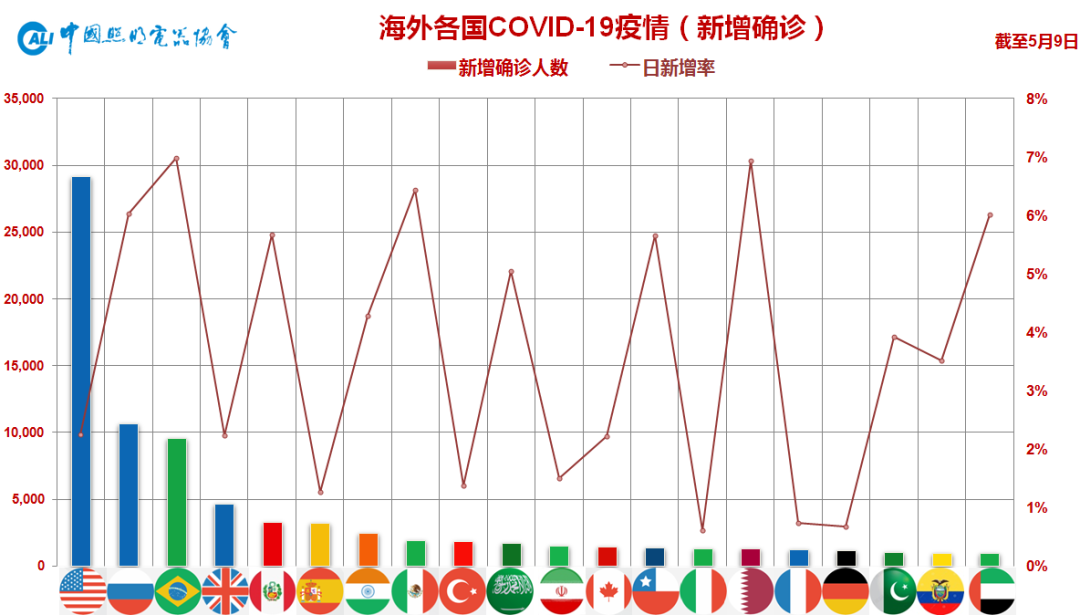

目前全球COVID-19确诊病例已超过400万,死亡人数近30万,每日仍有新增数万病例和数千死亡。从海外疫情来看,累计确诊体现了疫情严重程度,排名前列的多为欧美发达经济体和大型新兴经济体,这些国家也是我国照明产品出口主要市场,外销订单深受影响。新增确诊反映的是疫情所处阶段,可以看出,北美西欧诸国已在全球第二轮疫情中逐步趋向缓和,目前呈现上升势头的则是金砖、拉美、中东等新兴经济体。所谓全球共此凉热,对于刚从国内疫情中逐渐恢复的中国广大出口企业来说,形势依旧不容乐观。

LED照明产品出口目的国来看,前20名平均降幅24.8%。在整体下行的大形势下,东亚日韩、东南亚、中东市场的整体表现要好于欧美市场,亚洲诸国降幅多在20%以内,其中沙特和韩国甚至同比实现了增长,颇为难得;相形之下,欧美市场降幅则多数超过30%。

2020年一季度,出口到美国的LED照明产品约10.35亿美元,同比下滑近30%。其中LED光源数量1.97亿只,同比下降19.1%,金额为2.52亿美元,同比下降达到35.9%;而LED灯具金额为7.83亿美元,同比下降27.1%。美国市场的下降幅度要超过整体下降幅度,虽然中美双方去年年底达成了第一阶段协议,双方也采取了一系列措施减轻贸易摩擦带来的冲击,但总体上看中美贸易摩擦对输美产品仍有一定负面影响。

LED光源产品方面,比之去年,各国LED光源产品单价多处于加剧下滑态势。全球来看,均价1美元以上的市场已不足三成,去年同期尚有一半左右。价格竞争仍然持续性激烈的形势可见一斑。

市场表现方面,下降是主旋律,平均降幅33.8%,整体格局变化不大。值得一提的是,与去年同期相比,沙特是前20名中唯一正增长的市场;疫情期间并未大面积暂停社会生活的韩国下降幅度相对较小得以挤入榜单;东盟主力六国中,新加坡、马来西亚双双跌出前20。

四、

出口企业方面:

2020年一季度, LED照明产品出口前20名的企业总出口额约为6.67亿美元,同比下降16.6%,约占LED照明出口总额的13.8%,比去年同期提升了1.5个百分点,同时出口企业数量持续减少,也在一定程度上体现了疫情加速了产业集约化趋势。其中,绝大多数出口企业都有着不同程度的下滑,少数复工迅速,应对得当的企业受到的负面影响相对较小。

再看LED光源出口前20企业,其出口额下降没有是否之分,只有程度轻重。前20出口总量约4.16亿只,占整体的37.7%,比去年同期提升了3.2个百分点,出口总额3.8亿美元,占整体的43.3%,和去年相比变化不大。值得一提的是,得邦由于应对迅速,复工及时,一季度出口数量反而有所增长,出口金额降幅也相对较小,因而反超立达信和阳光拔得头筹。除了出口额普降,相关出口企业所面临的另一个共性问题是出口单价的大幅下滑。

五、

小结:

2020年伊始,新冠肺炎疫情在全球肆虐,来势之凶猛,波及之广泛,影响之深远都出乎意料,对社会经济发展造成了巨大冲击。整体出口方面,海关总署数据显示,2020年一季度我国出口贸易3.33万亿人民币,同比下降11.4%,以美元计价则下降13.3%。在此形势下,2020年一季度的照明产品出口也遭遇了多年未见的低潮。

对于照明产品出口来说,疫情上半场主要在中国,影响的是供应端。一季度特别是二月份正是国内疫情最严重的时期,照明厂商复工难的现象比较突出,逐步开工后又因防疫用品不足、交通物流限制、地方封闭政策等多重因素致使工人返工率不足,影响产能恢复;而且照明产业是个深供应链产业,由于各地疫情不同相应的复工政策也不同,供应链各端厂商各自条件也不尽相同,致使复工时间不一致,加之同期原材料元器件价格上扬和供给不足,交通物流不畅,都影响了整个供应链的顺畅运行,进而导致了普遍的交付难问题。

疫情下半场主要在海外,影响的则是需求侧。从国内疫情爆发时的外销订单来看,基于对疫情影响中短期产能的预判,不少客户将以下单形式来占用供应商产能,所以早期产能不足,交付难是主要问题。随着中国工厂逐步复工,加之全产业链配套齐全,这一问题已逐步得到缓解。全球疫情爆发所带来的即时影响和长尾效应,对出口企业是一次巨大考验。目前疫情中各国和早期的中国一样采取了类似封城的举措,大大限制了人员流动,相关展会活动也几乎全面取消或延期,同时对终端消费需求造成了极大的阻碍,因而出口形势还要取决于国际疫情。

总结来说,一季度是供应端问题,突出的是有订单但交付难;二季度形势略有好转,生产和供应链有所恢复,尚且有单可做,相关出口企业通过控制生产节奏还可勉强支撑;三季度乃至整个下半年,来自海外市场需求端的压力陡增,出口企业所面临的挑战也更为严峻。目前在第二轮疫情中遭遇重创的欧美大国疫情已趋向平缓,并逐步解除防疫封锁措施,处于恢复社会生产生活的阶段,应该说形势正在向好的方面发展。

-

led

+关注

关注

242文章

23264浏览量

660713 -

光源

+关注

关注

3文章

703浏览量

67770 -

照明电器

+关注

关注

0文章

38浏览量

10495

原文标题:2020年一季度中国照明电器行业出口情况

文章出处:【微信号:CALI_1989,微信公众号:中国照明电器协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年第一季度全球GenAI手机销量飙升

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

零跑汽车一季度营收34.86亿同比增长141.7% 合计交付33410辆

储能市场强势复苏,一季度淡季不淡

中芯国际2024年第一季度营收17.5亿美元

华为重返中国第一,一季度智能手机出货量解读

工商网监

工商网监

评论