全球储能市场中抽水蓄能仍占绝对优势,累计装机规模为171GW

全球储能市场中抽水蓄能仍占绝对优势,累计装机规模为171GW

全球储能行业发展现状

抽水蓄能仍占绝对优势

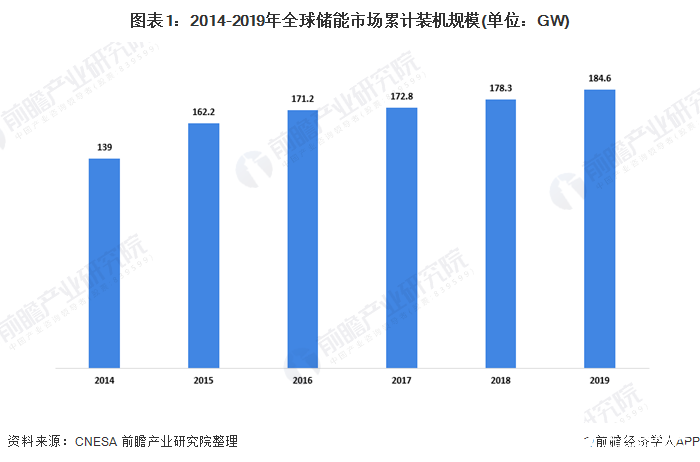

根据CNESA不完全统计,截至2019年底,全球已投运储能项目累计装机规模达到184.6GW,同比增长1.9%。

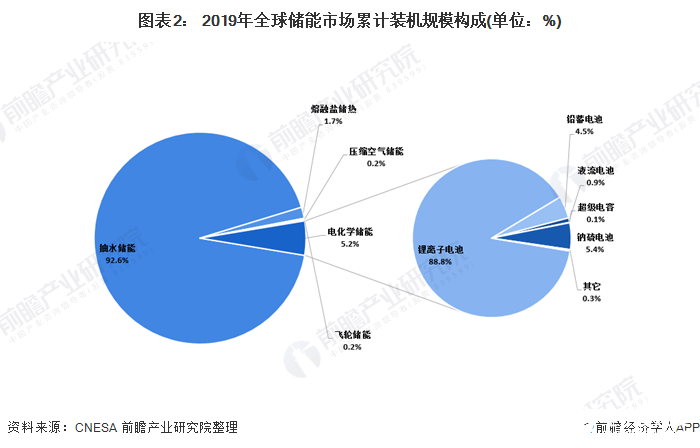

在全球储能市场中,抽水蓄能的累计装机规模最大,占比为92.6%;电化学储能的装机规模紧随其后,占比为5.2%;熔融盐储热装机规模占比为1.7%;压缩空气储能和飞轮储能装机规模占比均小于1%。

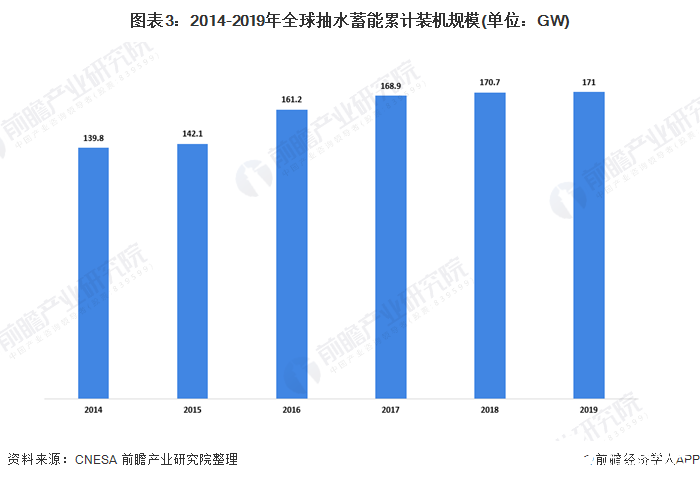

2014-2018年,全球抽水蓄能的累计装机规模呈增长趋势。截至2019年底,全球抽水学能累计装机规模为171GW,同比增长0.2%。在全球储能市场上占据绝对领先地位。

电化学储能保持快速增长

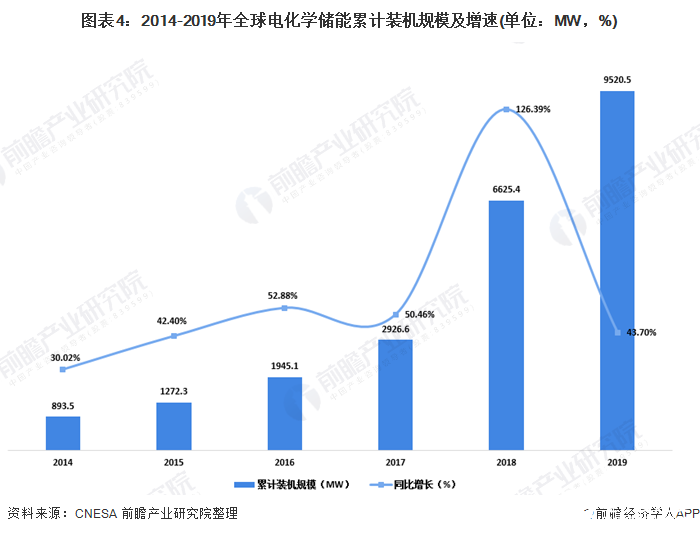

电化学储能是应用范围最为广泛、发展潜力最大的储能技术。所以目前全球储能技术的开发主要集中在电化学储能领域。截至2019年底,电化学储能的累计装机规模达到9520.5MW,同比增长43.7%。其中,锂离子电池的累计装机规模最大,达到了8453.9MW,占电化学总装机规模的88.8%。

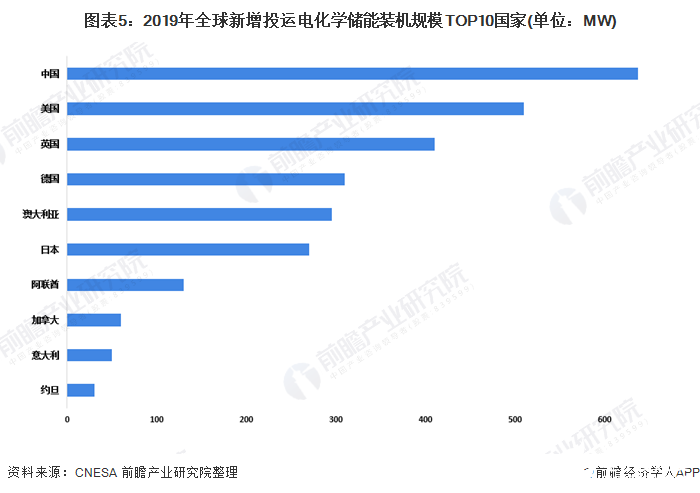

2019年,全球新增投运的电化学储能项目分布在49个国家个地区。其中装机规模排在第一位的是中国,由2018年的第二位上升到一以为。排在2-10名的国家分别是美国、英国、德国、澳大利亚、日本、阿联酋、加拿大、意大利和约旦。排名前十位的国家合计新增装机规模占全球新增总规模的91.6%。

中国储能行业发展现状

抽水蓄能装机规模占比近94%

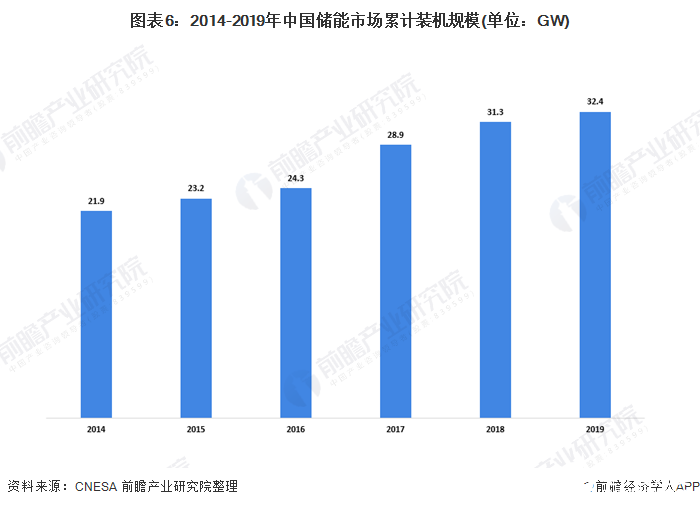

根据CNESA不完全统计,截至2019年底,中国已投运储能项目累计装机规模为32.4GW,占全球市场总规模的17.6%,同比增长3.6%。

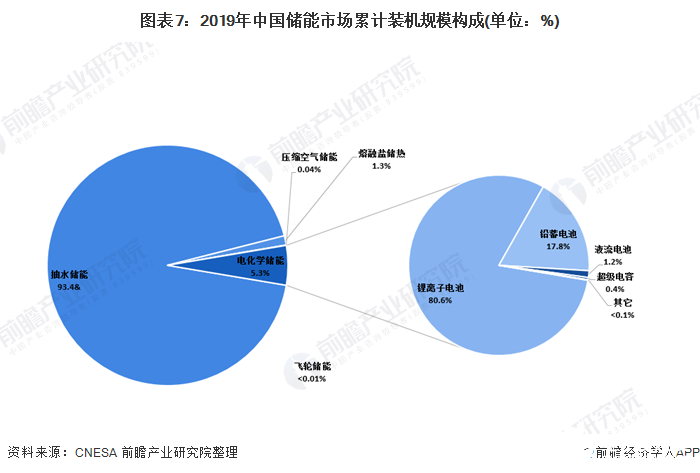

截至2019年底,在中国储能市场中,抽水蓄能的累计装机规模最大,占比达到了93.4%;其次是电化学储能,装机规模占比为5.3%。熔融盐储热装机规模占比为1.3%;压缩空气储能和飞轮储能装机规模占比都小于0.1%。

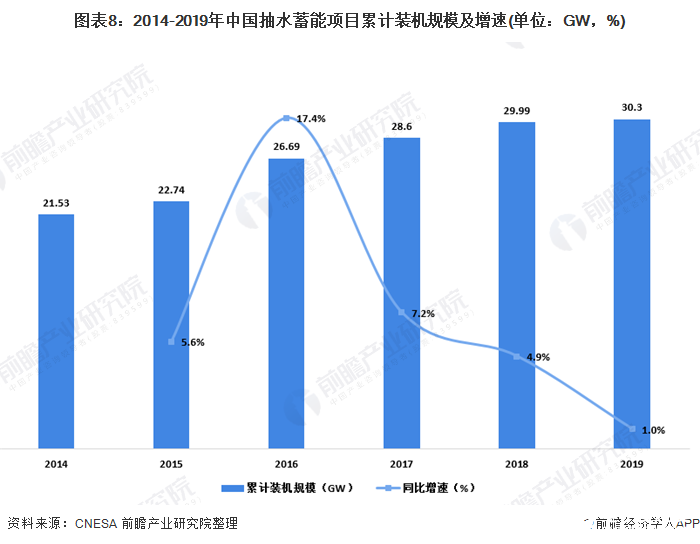

2003年以前,我国抽水蓄能领域相关技术研究还处于一片空白,抽水蓄能电站的设备都依靠进口。2003年3月,我国正式提出“技术引进-掌握优化-自主创新”的“三步走”发展战略,通过产、学、研、用的戮力同心“总体战”,逐步实现我国抽水蓄能电站机组及成套设备制造自主化。同时,技术转让标”谈判后,设备制造商承诺无条件、无保留转让其核心技术。这种将设备与技术“打捆招标”的模式,为我国抽水蓄能技术的快速发展开辟了道路。截至2019年底,我国抽水蓄能的累计装机规模达到30.3GW,同比增长1.0%。因抽水蓄能相对其他储能方式成本较低,短期看来,其在储能应用中的主导地位不会被动摇。

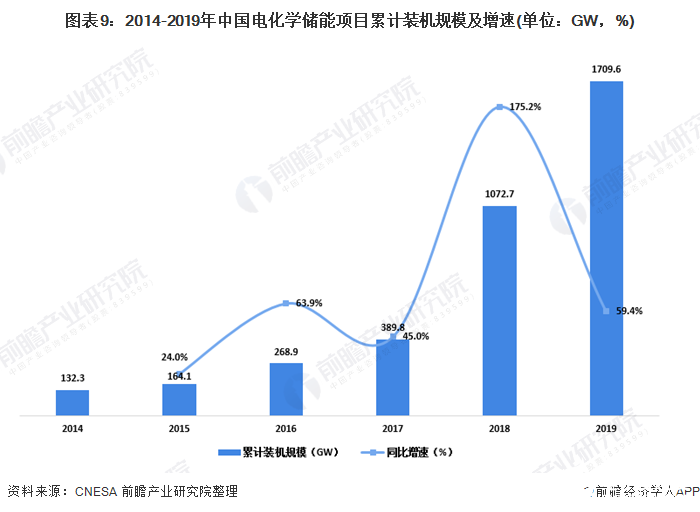

电化学储能增长势头趋缓

电化学储能累计装机规模为1709.6MW,同比增长59.4%。与2018年175.2%的增速相比,高速发展的电化学储能装机规模增长势头有所下降。但是2019年636.9MW的新增装机规模,仍然保持了平稳的发展趋势。

CNES按照在中国市场中新增投运项目的装机规模对储能技术提供商、储能逆变器提供商和储能系统集成商进行了排名。

2019年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商,依次为:宁德时代、海基新能源、国轩高科、亿纬锂能、猛狮科技、南都电源、中天科技、力神、圣阳电源和比克。

装机规模排在前十位的逆变器提供商依次为:阳光电源、科华恒盛、南瑞继保、盛弘股份、科陆电子、索英电气、昆兰新能源、上能电器、许继、智光储能。

功率规模排名前十位的储能系统集成商依次为:阳光电源、科陆电子、海博思创、库博能源、猛狮科技、南都电源、上海电气国轩、睿能世纪、智光储能、南瑞继保。

责任编辑:gt

-

锂离子电池

+关注

关注

85文章

3267浏览量

78322 -

储能

+关注

关注

11文章

1912浏览量

33614

发布评论请先 登录

相关推荐

全球储能需求持续增长,从创纪录的2024迈向更辉煌的2025

中科微感推出针对锂电池储能系统应用的MEMS基氢气传感器和模组

工商网监

工商网监

评论