充电桩巨大缺口有望催生万亿市场,市场升温下亟待拓宽商业模式

充电桩巨大缺口有望催生万亿市场,市场升温下亟待拓宽商业模式

乘着新基建的东风,充电桩发展迎来政策红利。北京日前发布的新基建方案披露,北京未来三年将再建不少于5万个充电桩。重庆发布的扩大汽车消费征求意见稿也明确将补贴充电桩建设。与此同时,在“新基建”的助推下,充电桩企业、车企、运营平台等各方市场主体也开始加码充电桩建设及运营的赛道。

业内人士认为,借助新基建带来的机遇,充电桩市场建设速度有望加快,该领域未来会形成多个投资风口,有望形成万亿级的市场。

充电桩行业迎来政策春风

今年3月4日,中央明确提出加快充电桩等新型基础设施建设。两个月后的政府工作报告中强调,“加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级,充电桩作为新能源汽车的基础设施搭上了“新基建”快车。

据报道,今年预计政府将投资100亿元左右建设充电桩,新增公共桩大概20万个,新增私人桩有望超过40万个,公共充电站达到4.8万座。

在顶层政策的导向下,各地纷纷出台支持充电桩发展的政策。6月10日,北京市发改委发布的《北京市加快新型基础设施建设行动方案(2020-2022年)》提出,推进人、车、桩、网协调发展,制定充电桩优化布局方案,增加老旧小区、交通枢纽等区域充电桩建设数量。到2022年新建不少于5万个电动汽车充电桩,建设100个左右换电站。

重庆市发改委日前也发布了关于公开征求《关于稳定和扩大汽车消费的若干措施(征求意见稿)》,明确提出要加快充电桩建设,对全市范围内满足单站装机功率和桩数有关条件的公用和专用直流充电设施给予400元/千瓦的建设补贴。

自去年以来,各地政府陆续出台政策,《海南省电动汽车充电基础设施规划(2019-2030)》《广西壮族自治区加快推进电动汽车充电基础设施建设三年行动计划(2019-2021年)》及天津市《加快居民小区公共充电桩建设实施方案》等规划陆续印发,扶持充电桩的发展。以广西为例,该方案在充电设施建设方面总投资13.94亿元,涉及20335个充电桩、58100个充电插座。

长城证券研报指出,按照2020年新能源车保有量600万辆计算,充电桩年复合增速达到177%。

巨大缺口有望催生万亿市场

充电桩不仅是新基建的重点投资方向,也是新能源汽车产业发展最关键的基础设施。国家将充电桩纳入新基建,在一定程度上也意味着,随着新能源汽车推广和普及,保有量提升的同时,中国新能源充电桩存在巨大缺口。

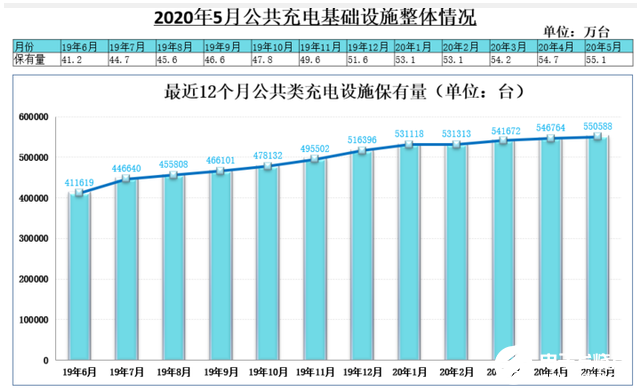

公安部交通管理局数据,截至2019年底,新能源汽车保有量达381万辆,与2018年底相比,增加261万辆,增长率为46%。而来自中国充电联盟的一组数据显示,截至2020年5月,联盟内成员单位总计上报公共类充电桩55.1万台,其中交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台。

从数据对比来看,相较于高速发展的新能源汽车产业而言,我国充电桩的建设速度仍处于追赶阶段,充电桩的市场需求量仍然很大,远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1的指标。

不仅如此,从各省市分部来看,公共充电基础设施建设区域较为集中、充电电量集中度较高的特点依然存在。广东、上海、江苏、北京、山东、浙江、安徽、河北、湖北、福建十个省市建设的公共充电基础设施占比就达到了73.5%,全国“冷热”不均的现象非常突出。

在新基建风口下,充电桩行业入局者不断。今年5月,宝马集团发力公共充电网络布局,与国网电动汽车公司达成战略合作,根据规划,至2020年底,宝马将为车主提供超过27万根充电桩,实现翻倍,其中将包括8万根提供快速充电的直流充电桩。值得一提的是,2019年6月,宝马还与戴姆勒、和大众等7家德系巨头联合成立充电基础设施平台Hubject,通过与四家中国本土充电运营商合作, Hubject平台上所运营的充电桩新增了3.5万根。

中国车企也开始抱团取暖,2019年7月,大众中国、中国一汽、星星充电、江淮汽车四家联手,共同成立充电桩运营公司开迈斯,为大众、一汽及江淮三家车企提供充电服务。

除了车企,充电运营商也纷纷入局。目前国内充电桩设备领域相关公司数量超过300家,截至2020年4月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,这8家运营商占总量的88.9%,其中特来电和星星充电分别以15.5万台和13.1万台的数量雄踞前两位。目前,特来电已在333个城市投建充电网络,预计2020年将投资20亿,建桩5万个;星星充电将投入几十亿发展大功率充电。

在汽车充电方面,国家电网具有得天独厚的优势。近期,国家电网宣布,今年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,涵盖公共、专用、社区、港口岸电等多种类型充电基础设施。数据显示,国家电网车联网平台累计接入充电桩45.7万个,覆盖全国总量(公共充电桩)85%以上,累计建设充电桩9.58万个。

在业内人士看来,从国家政策支持到车企和充电运营商积极布局,对于国内充电桩产业的发展无疑是重要的推动。特来电董事长于德翔认为,作为国家基础设施建设的重点,新能源充电桩建设将会迎来加速期。随着新能源汽车保有量的不断增长,充电基础设施保有量也将会直线上升。

赛迪顾问总裁孙会峰也表示,有统计显示,到2030年,我们的新能源汽车保有量将超过6000万辆。如果按照车桩1:1的建设目标,未来充电桩的建设规模也在6000万以上,这样就会催生一个万亿级的充电桩基础设施的市场。

市场升温下亟待拓宽商业模式

充电桩虽然有着广阔的想象空间,但想要分得一杯羹并非易事。目前,充电桩行业竞争格局初现,形成了上游的充电设备生产商、中游的充电运营商,及下游的整体解决方案商的一条完整产业链,头部企业已经完成相对完整和成熟的商业布局。

不过,从细分领域看,目前,上游设备技术门槛不高,产品差异化程度不明显,行业整体利润偏低。而中游充电运营集中度相对较高,先进入企业已经建立一定的领先优势,但运营环节成本也较高。

目前还有一些比较大的民营充电桩企业,经营模式尚不清晰。目前充电桩行业的盈利主要来源于充电的服务费,由于总体上新能源汽车尚处于发展初期,市场保有量不足,在盈利方式单一、缺乏其他增值服务收入的情况下,行业很难盈利。

有业内人士透露,大多数中间商,都处于亏损阶段,市场份额越大亏得越多,一家大型运营商去年一年的亏损额度超过5000万元。其中一个重要原因是,大规模投资建设充电桩耗费的资金相当大,靠提供充电服务回本需要很长时间。对于直流快充桩,在使用率5%和30%两种情况中,投资回收期大约为12年和2年。

为了更好的推进充电桩等电动汽车充电基础设施的建设,国家陆续出台补贴政策。去年3月,财政部、工信部等四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》强调,降低新能源汽车补贴标准,转为用于支持充电基础设施“短板”建设和配套运营服务。各地推出充电桩补贴政策,北京对社会公用充电设施日常补贴,单个充电站最高可获得每年20万元奖励。山东将按照单桩参照额定输出功率,给予一次性奖补。其中,直流快充桩奖补400元/千瓦,奖补上限4.8万元/桩。

此外,2019年初,国网、南网、特来电和星星充电4家头部企业共同创建的北京联行网络科技有限公司,推进不同运营商充电桩互联互通,目前已经覆盖了全国85%以上的公共充电桩。

在新一轮新基建浪潮的带动下,随着政策层面的规划不断完善以及充电设施行业合理化推进,充电桩的未来仍一片光明。

责任编辑:gt

-

新能源

+关注

关注

26文章

5577浏览量

107759 -

充电桩

+关注

关注

147文章

2350浏览量

85352 -

5G

+关注

关注

1356文章

48496浏览量

565319

发布评论请先 登录

相关推荐

企业园区用智能联网充电桩参数介绍

充电桩自动测试系统的原理和应用

江波龙在慕尼黑电子展发布多款新品,PTM商业模式推动汽车存储创新

浅谈泛在电力物联网环境下的售电侧电力市场商业模式研究

电动汽车充电桩的使用指南与技巧

探究:智能化充电运营服务商,充电桩投资 多久回本

ODCC 2024:AI存力挑战,PTM商业模式助力企业级存储创新实践

EMS/PCS/BMS/充电桩/逆变器新能源设备处理器选型-米尔嵌入式

数字经济浪潮席卷,万码科技推出“万码优才”填补数字人才缺口

工商网监

工商网监

评论