新能源乘用车申报及电池配套的主要特点

新能源乘用车申报及电池配套的主要特点

从材料体系来看,160wh/kg以上的全部为三元电池,而磷酸铁锂电池系统能量密度普遍在140wh/kg以下,最低仅89wh/kg。

5月19日,工信部发布了《新能源汽车推广应用推荐车型目录(2020年第6批)》,共包括124户企业1815个车型,其中纯电动产品共119户企业1619个型号、插电式混合动力产品共29户企业130个型号、燃料电池产品共17户企业66个型号。

高工锂电注意到,本批目录的车型数量激增是由于工信部将2018年-2020年已经进入《道路机动车辆生产企业及产品公告》的车型进行梳理,将筛选过后的部分车型列入第6批推荐目录。

此举或是与补贴过渡期有关。根据新补贴政策,过渡期期间符合2019和2020年技术指标的销售车辆分别对应去年0.5倍补贴和今年补贴。过渡期结束之后补贴新政将全面实施。

事实上,工信部在2019年也进行过同样的处理。在2019年第5批目录中,就将2018年目录以及2019年前4批目录的产品进行了集中梳理。当时共有3453款新能源车型入围。

这意味着第6批目录并不能完全体现新补贴技术要求下的新能源乘用车开发以及电池配套的情况,符合2020年技术要求的车型或将从第7批目录开始集中申报。

对此,高工锂电将第6批目录中的新能源乘用车及其动力电池配套情况进行了梳理,且看下文。

本批目录共有新能源乘用车319款,占比17%。其中纯电动车型240款,插电混动车型79款,基本囊括了当前在售的主力车型。

具体来看,第6批推荐目录新能源乘用车申报及电池配套主要有以下特点:

1、三元占比86% LFP向高端车型渗透

在本批目录乘用车型中,三元电池依然是市场主流,配套274款,占比86%;磷酸铁锂电池车型有35款,占比11%;未标注类型的锂离子电池车型10款。

不过,新补贴政策并没有进一步提高电池能量密度指标但却降低了补贴金额,LFP电池有望凭借低成本和高安全优势,在后补贴时代重返乘用车市场,夺取部分NCM523电池的市场份额。

最直观的现象是,在2020年发布的推荐目录中,LFP电池配套已经从此前的A00级车型向中高端车型渗透升级。

例如,比亚迪推出了磷酸铁锂体系的刀片电池,配套旗下高端车型-汉,系统能量密度140wh/kg,工况续航最高达605km。

2、CATL/比亚迪配套合计占比42%

在本批公告中,比亚迪(85款,含子公司)、宁德时代(50款,含子公司)、合肥国轩(16款)、中航锂电(11款)、捷威动力(9款)、万向一二三(6款)、孚能科技/河南锂动(5款)、力神电池(4款)、亿纬锂能/桑顿新能源(3款)配套新能源乘用车数量排名前十。

其中,比亚迪和宁德时代合计配套135款,占比42%。

比亚迪除了为旗下车型配套之外,还为长安汽车、金康汽车等其它自主品牌配套了多款乘用车。

宁德时代则为包括北汽、上汽、广汽、吉利、蔚来、威马、小鹏等主机厂的畅销车型提供配套。

除此之外,合肥国轩、中航锂电、捷威动力、孚能科技、力神电池、桑顿新能源等电池企业的车型配套数量也排在前列。

上述电池企业占据了当前乘用车电池市场的主要份额,配套车型数量靠前为其在乘用车领域电池装机增长提升打下了基础。

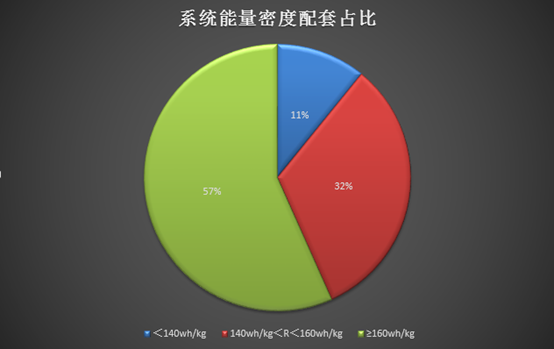

3、160wh/kg占比过半 续航400km以上占比71%

在240款纯电动车型中,系统能量密度普遍在140wh/kg以上,最高超过180wh/kg;续航里程在300km以上,最长达706km。

其中,系统能量密度超过160wh/kg的有136款,占比57%;160wh/kg以下的车型有104款,占比43%;低于140wh/kg的车型仅26款,占比11%。

从材料体系来看,160wh/kg以上的全部为三元电池,而磷酸铁锂电池系统能量密度普遍在140wh/kg以下,最低仅89wh/kg。

在续航方面,续航400km以下的纯电动车有70款,占比29%;400km-500km的车型有122款,占比51%;500km以上的车型有48款,占比20%。续航400km以上的车型占比达71%。

从车型来看,能量密度170wh/kg以上的车型有36款,主要由东风汽车(3款)、蔚来(3款)、广汽(21款)、爱驰(2款)、小鹏(4款)、合众汽车(3款)等主机厂申报。

上述申报的车型全部搭载三元电池,其中,宁德时代的产品配套主要以NCM523和NCM811电池为主,续航都在400km以上,最高达706km。

4、广汽/威睿电动/江淮华霆PACK配套前三

在PACK配套方面,除了电池企业之外,车企已经成为了乘用车PACK配套方面的重要力量。

其中,广汽乘用车(23款)、威睿电动(18款)、江淮华霆(16款)、长安汽车(13款)、金康动力(7款)、新中源丰田/小鹏汽车(6款)、上汽大众/蔚然南京(5款)、东风汽车/北京奔驰/舟之航(4款)PACK配套占比排名前十。

当前,车企自主PACK已经成为了趋势,包括上汽、吉利、广汽、江淮、长安、威马、小鹏、蔚来等主机厂都采取外购电芯,自主成组的方式,进一步提升其在动力电池供应方面的话语权。

此外,包括上汽大众、北京奔驰、北京现代、一汽丰田、广汽丰田、广汽三菱等合资车企申报的多款车型也进入了目录,申报车型数量达28款。

总体来看,受补贴进一步退坡和市场竞争加剧影响,2020年中国新能源乘用市场已经发生一些变化。受此影响,后续推荐目录的新能源乘用车在申报方面或将出现以下变化:

1、乘用车LFP电池配套占比提升。补贴进一步退坡加剧主机厂降成本压力,而磷酸铁锂电池性能提升和成本进一步下降,为主机厂大幅降低整车成本提供了条件。

在此情况之下,主机厂或将积极开发配套磷酸铁锂电池的车型,进而提升磷酸铁锂电池的市场占比。

2、外资电池配套自主/合资/外资车型增多。在后补贴时代,政策松绑和提升产品竞争力的需要,为包括三星SDI、LG化学、SKI、松下等外资电池品牌给国内的自主、合资和外资车企配套新能源乘用车提供利好。

3、高比能、长续航车型扩容。尽管新补贴政策并没有进一步提升能量密度指标,但从电池性能提升以及市场竞争角度而言,提升电池能量密度和续航依然是新能源乘用车的主要发展方向。

责任编辑:pj

-

磷酸铁锂电池

+关注

关注

28文章

521浏览量

21609 -

三元电池

+关注

关注

6文章

170浏览量

9356 -

新能源乘用车

+关注

关注

0文章

31浏览量

3780

发布评论请先 登录

相关推荐

1月乘用车市场销量同比增长17%

中创新航荣获多家乘用车客户年度大奖

香港首个乘用车换电站正式启动建设

2024年12月乘用车市场强劲增长

徐工汽车荣获新能源商用车领域两项大奖

10月我国新能源乘用车市场表现强劲,销量同比增长超五成

解决方案丨EasyGo新能源系统实时仿真应用

速锐得远程解码新能源商用车核心BMS电池管理系统CAN数据及应用

SiC技术引领中国新能源乘用车功率器件国产化新篇章

工商网监

工商网监

评论