详析Q1动力电池装机量前TOP10排名

详析Q1动力电池装机量前TOP10排名

摘要

2020年国内自主品牌新能源汽车受外资、新势力双重夹击,动力电池配套变数丛生。

2020年国内自主品牌新能源汽车受外资、新势力双重夹击,动力电池配套变数丛生。

随着国内疫情得到有效控制,新能源汽车正逐步恢复正常发展态势,二季度已开始逐步攀升。如4月新能源汽车产量及动力电池装机量同比降幅收窄,环比出现超3成的增速。

高工产业研究院(GGII)数据显示,4月新能源汽车产量7.3万辆,同比下降31%,环比增长41%。其中动力电池装机量约3.6GWh,同比下降33%,环比增长30%。

车市复苏背后,国内新能源汽车三分天下的新竞争格局悄然成型。2020年以特斯拉为代表的外资、合资品牌,以及蔚来、威马、小鹏等新势力企业在C端的品牌认知及市场认可度提升,正加速自主品牌市场份额蚕食。

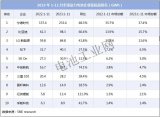

动力电池行业较2019年相应也发生了极大变化。2020年一季度国内动力电池装机量TOP 10企业“换脸”,比克电池、银隆和多氟多跌出装机量TOP 10榜单,LG化学、松下和塔菲尔补位,其中LG、松下等外资电池首次进入。

在此背景下,高工锂电梳理了1-4月国内外/合资、新势力、自主品牌各领域企业和车型产量及其电池配套。

GGII数据显示,2020年1-4月生产新能源乘用车16.7万辆,同比下降51.3%;动力电池装机量累计7.2GWh,同比下降47.4%。

产量TOP 10车企共生产11.7万辆,占比7成,其中自主品牌仅比亚迪、广汽、北汽、长安4家,外资有特斯拉、华晨宝马、一汽大众、上汽大众4家,另有蔚来、理想2家新势力企业。

不难发现,2020年造车新势力、外资及合资品牌“攻城略地”,其1-4月产量份额占到国内新能源乘用车总产量的52%,自主品牌产量份额缩水至不足5成。

首先,以特斯拉、宝马、大众等外资品牌加速中国新能源乘用车市场渗透。

包括特斯拉在内的外资、合资品牌1-4月累计生产6.2万辆新能源乘用车,同比增长68.6%,占新能源乘用车总产量的份额为37%,占比份额是2019年同期的3倍,已发展成为中国新能源乘用车市场一股不可忽视的势力。

这其中特斯拉贡献最大。1-4月国产Model 3累计生产2.79万辆,以155辆的微弱差距次于比亚迪居第二,占新能源乘用车总产量16.7%的份额。需要指出的是,国产Model 3单车型累计产量位列新能源乘用车产量榜第一。

此外,宝马5系、帕萨特PHEV、途观L PHEV等PHEV车型的热销,拉动华晨宝马、一汽大众、上汽大众等合资品牌影响力,前4月这3加合资品牌车企产量成绩不错,依次位列第5(7913辆)、第7(6959辆)、第9(6381辆)。

其次,蔚来、小鹏、威马、理想等新势力企业进入放量期。

前4月新势力企业累计生产了2.5万辆新能源乘用车,占国内新能源乘用车总产量的近15%的份额,同比增长24%。这其中蔚来、理想进入产量TOP10名单,并获得第6、第8的不错成绩。

大环境不景气,自主品牌集体下滑,消费市场集中在C端的新势力企业能逆势上扬,凸显出其无论在品牌认知还是车型接受度均明显高于自主品牌。

车型产销量榜单给出直观反馈。往年在出租、租赁热销的自主品牌车型在前4月榜单集体“噤声”,这也给了定位C端的新势力车型机会,蔚来ES6、理想ONE、威马EX5等在4月产量中分别位列第4、第5及第8,首次集体进入TOP 10榜单。

最后不得不提的是,在外资与新势力的双重挤压下,自主品牌市场“失守”。

前4月产量份额下滑至不足5成。其中产量TOP10企业仅比亚迪、广汽、北汽、长安4家进入,其中长安排名第10。

高工锂电认为,造成自主品牌失守的主因是受疫情影响国内出租租赁领域需求下滑明显,而后者正是自主品牌产销量的主要来源之一。同时,C端消费市场的车型选择趋于中高端化,目前自主品牌在该领域的优势尚未凸显。

GGII数据显示,前4月国内新能源乘用车用于出租租赁市场的销量2.17万辆,同比下降71%,其中2月、3月单月降幅超8成。

整车领域的“风吹草动”直接影响国内动力电池市场格局的变化。对比2019年,动力电池市场发生了极大变化,包括LG、松下等外资电池强势进入,二三线电池企业面临更大的压力和挑战。

首先,特斯拉、外资等品牌电动化导入加速LG化学、松下、SKI等外资电池的配套,也为国内电池提供新机遇。

受国产Model 3量产交付带动,松下和LG化学国内电池装机量大幅增长,首次闯入Q1动力电池装机量TOP 10。有必要指出的是今年下半年,宁德时代确认供货特斯拉,正式加入特斯拉电池配套队列。

除上述企业外,1-4月电池配套企业还有鹏辉能源、卡耐、力神、万向、国轩、比克等国内电池企业。需要说明的是,当前合资配套还是以宁德时代为主,其他企业配套体量较小,如合资品牌PHEV动力电池主要由宁德时代配套。

其次,新势力因体量尚小,在头部动力电池企业的话语权尚小,电池选择策略上,除宁德时代外,一般会“培育”1-3家电池供应商。

1-4月有产量的8家新势力企业中,仅蔚来、理想汽车、爱驰汽车3家是宁德时代一家供应商,其余均有2-4家电池供应商保障电池稳定供应。其中合众新能源供应商多达5家分别为宁德时代、亿纬锂能、天津捷威、江苏时代、国轩高科。

最后要指出的是,在新能源领域先发优势逐步削弱的自主品牌领域的电池配套上,宁德时代市场集中度提升,而中航锂电、国轩、力神、鹏辉等也在持续发力。

与新势力车企类似,自助品牌热销车型的电池供应商倾向于采购2-3家电芯,这也加剧了企业在车型配套比例的竞争。

如中航锂电凭借Aion S、长安奔奔E-Star的配套一季度电池装机量排名第7,其中4月单月上升至第4。目前Aion S 供应商主要有宁德时代、中航锂电,4月共生产了3715辆,其中宁德时代配套(2481辆)、中航锂电配套(1234辆)。

可以预见的是,动力电池企业的竞争维度正在升级,厮杀市场由绑定车企下沉至具体车型,甚至单车型的供货比例。未来,随着外资电池的进入,迎接动力电池企业的将是一场白热化的战场。

上述背景下,高工锂电、高工产研将于6月10-11日在深圳机场凯悦酒店举行第十三届高工锂电产业峰会,主题为“市场分野与产业重塑”。

在开幕式专场中,来自电池、材料、设备、BMS等产业链各个环节的超500位企业高层围绕“新势力起量后的动力电池选择与储备”、“中国动力电池企业备战全球Tier 1”等多个热门话题,共同探讨2020年动力电池产业趋势与变革。

责任编辑:pj

-

动力电池

+关注

关注

113文章

4529浏览量

77596 -

LG化学

+关注

关注

2文章

170浏览量

20175 -

宁德时代

+关注

关注

21文章

1183浏览量

48228

发布评论请先 登录

相关推荐

10月装机量榜单出炉,威睿三电多款产品强势登榜

中科创达入选车载操作系统TOP10企业

比亚迪有望成为蔚来汽车旗下乐道汽车的动力电池供应商

中颖电子入选Fabless 100排行榜TOP10微控制器公司榜单

9家中国企业上榜2023年全球储能锂电池出货量TOP10

全球最新的动力电池装机数据更新

工商网监

工商网监

评论