我国轴承制造行业产量出现下滑现象,“三化”成未来发展趋势

我国轴承制造行业产量出现下滑现象,“三化”成未来发展趋势

行业供给端与需求端均有所下滑

经过了数几十年的发展,我国已经成为了世界第三大轴承制造国家。但是,近年来,我国轴承制造行业逐渐暴露出了研发能力较弱、产品结构不合理、与主机发展不同步等问题,目前我国轴承制造行业处在转型升级的阶段。

在供给端,2015-2016年,我国轴承制造行业产量基本保持不变,为190亿套。随着我国轴承制造行业逐渐适应我国经济结构调整的“新常态”,2017年我国轴承行业产量开始出现回暖,实现产量210亿套,同比增速达到10.53%。但是,2019年,受到下游汽车、机床等行业需求下降的影响,我国轴承行业产量出现下滑现象,产量为196亿套,同比下降8.83%。

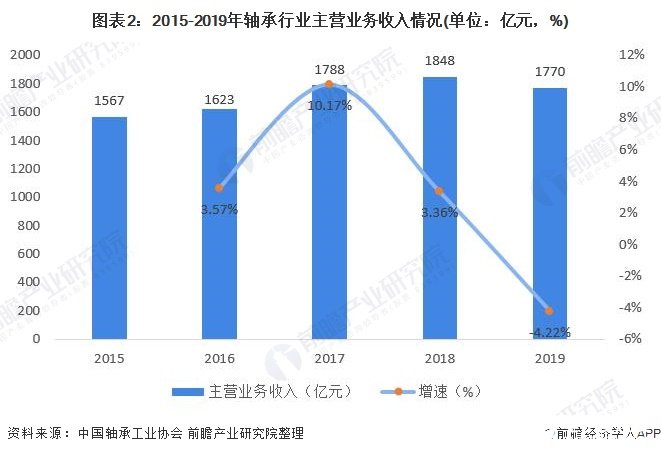

在需求端,2015-2018年,我国轴承行业主营业务收入仍能够保持呈现逐年增长的态势,但增速除了2017年能够达到10%以上,其余年份同比增速均在3%左右。2019年,由于汽车、机床为代表的国内主机行业发展增速放缓,因此对轴承的需求也呈现放缓的趋势,2019年我国轴承制造行业主营业务收入下滑,实现主营业务收入1770亿元,同比下降4.22%。

规模以上企业经营效益下滑

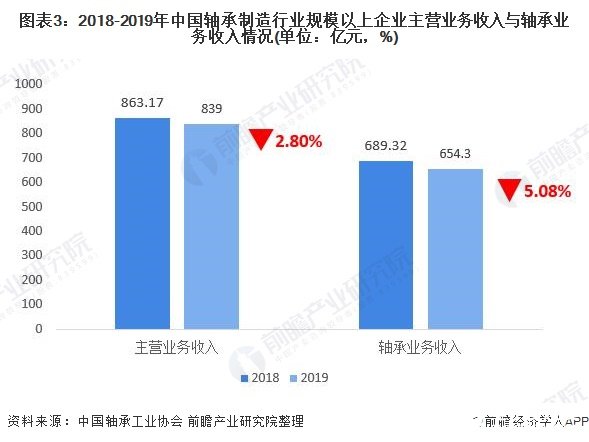

我国轴承制造企业数量众多且规模普遍较小,截止2019年底,全国规模以上的轴承制造企业仅有118家。2019年,规模以上的轴承制造企业主营业务收入和轴承业务收入也均出现下滑的趋势,分别同比下降2.80%和5.08%。

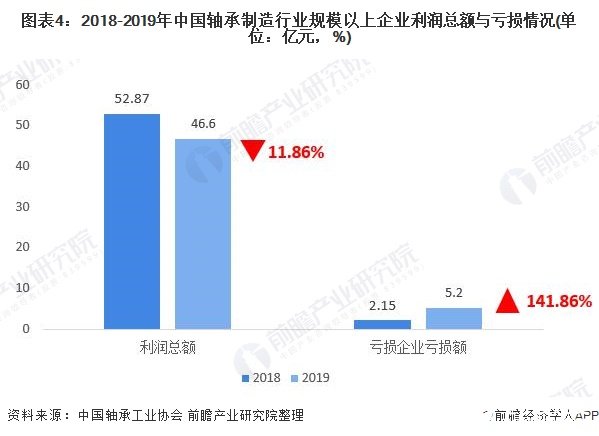

在利润总额方面,118家企业全年实现利润总额46.6亿元,同比下降11.86%。不过,值得庆幸的是,2019年利润总额较去年相比增长的企业占50%,利润总额同比下降企业占46.61%,持平的企业有4家。

在亏损面方面,118家企业亏损面为12.71%,与2018年基本持平,亏损企业亏损额为5.2亿元,同比增长141.86%。

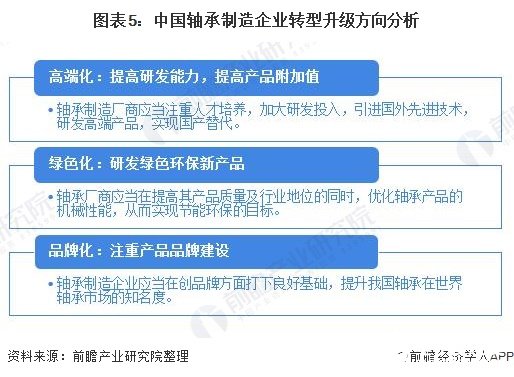

“三化”成未来发展趋势

在转型升级的大背景下,我国轴承制造企业应当更加关注自身研发能力,提高产品附加值,创新研发新产品。目前,我国大部分轴承高端产品技术缺乏,高端产品长期依赖进口,这一现状并不利于我国未来轴承行业的发展。未来,轴承制造厂商应当注重人才培养,加大研发投入,引进国外先进技术,研发高端产品,实现国产替代。

此外,我国轴承制造企业也应当研发绿色环保新产品。近年来,各行各业均越来越关注环保问题,轴承作为基础零部件之一,许多日常服务器的应用都需要轴承,延长轴承寿命和提高轴承的性能以降低能耗排放。因此,未来轴承厂商应当在提高其产品质量及行业地位的同时,优化轴承产品的机械性能,从而实现节能环保的目标。

最后,随着轴承产品主机配套的相关性增加,主机客户会更加关注产品的品牌和质量,因此,轴承制造企业应当在创品牌方面打下良好基础,提升我国轴承在世界轴承市场的知名度。

责任编辑:gt

-

汽车电子

+关注

关注

3026文章

7925浏览量

166854 -

机床

+关注

关注

1文章

576浏览量

30247 -

智能制造

+关注

关注

48文章

5541浏览量

76304

发布评论请先 登录

相关推荐

未来物流发展趋势与TMS的关系

一文解析我国智能制造装备行业现状及未来发展趋势

三元锂电池行业发展趋势

边缘计算的未来发展趋势

未来AI大模型的发展趋势

静压主轴的应用、优势及发展趋势?|深圳恒兴隆机电a

DC电源模块技术的未来发展趋势

乘用车一体化电池的发展现状和未来趋势

智能化配网故障定位技术:未来发展趋势与应用前景

光伏行业发展现状与发展趋势报告

工商网监

工商网监

评论