全球卫星定位导航市场发展迅速,我国卫星导航产业结构趋于成熟

全球卫星定位导航市场发展迅速,我国卫星导航产业结构趋于成熟

北斗卫星导航系统是中国着眼于国家安全和经济社会发展需要,自主建设运行的全球卫星导航系统,是为全球用户提供全天候、全天时、高精度的定位、导航和授时服务的国家重要时空基础设施。

2020年6月23日上午9时43分,随着西昌卫星发射中心一声令下,长征三号乙火箭腾空而起,北斗三号系统的“收官之星”一飞冲天,发射取得圆满成功。至此,北斗三号全球卫星导航系统星座部署全面完成。

四大系统各有千秋

北斗卫星导航系统的建设按照“先有源、后无源”、“先区域、后全球”的发展思路,20世纪后期,中国开始探索适合国情的卫星导航系统发展道路,逐步形成了三步走发展战略:2000年年底,建成北斗一号系统,向中国提供服务;2012年年底,建成北斗二号系统,向亚太地区提供服务;2020年,建成北斗全球系统,向全球提供服务。2035年前还将建设完善更加泛在、更加融合、更加智能的综合时空体系。

卫星导航系统是关系一国军事安全的“国之重器”,而当时的西方国家在几乎所有高科技领域都对中国实施严酷的技术封锁。比如,在大推力电动振动试验设备领域,20世纪80年代以前国外对中国禁运1吨以上推力的振动平台,90年代后改为禁运5吨以上推力的振动平台,后又改为禁运9吨以上的设备。可想而知,中国的北斗导航系统发展经历了怎样的艰难困苦。

目前,除了我国北斗卫星导航系统外,全球以建成的全球范围导航系统还有美国GPS系统、俄罗斯格洛纳斯卫星导航系统(GLONASS)以及欧洲伽利略系统(Galileo)。四大系统发展路径各不相同,特点各有千秋。

全球卫星定位导航市场发展迅速

根据美国卫星产业协会(SIA)发布的《2019年卫星产业状况报告》数据显示,2012-2018年,全球卫星产业收入保持逐年增长。2018年,全球卫星产业收入2774亿美元,同比增长3.3%。从增长速率上来看,2013-2015年,全球卫星产业收入增速快速下降,到2015-2018年,收入增速趋于稳定,保持在3%左右。初步估计,2019年,全球卫星产业收入约为2857亿元。

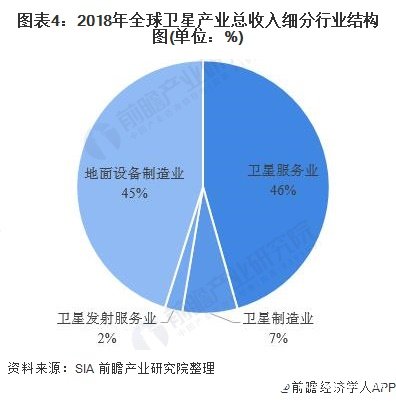

2018年,全球卫星产业收入为2774亿美元。从收入结构来看,主要仍来自卫星服务以及地面设备制造业。其中卫星服务收入为1265亿美元,占比为45.60%;其次是地面设备,收入为1252亿美元,占比为45.13%;卫星制造的收入达到195亿美元,占比为7.03%,仍位列第三;而卫星发射服务仍居末位,年收入仅62亿美元,占比为2.24%。

全球导航卫星系统(GNSS)导航设备市场作为地面设备制造主要细分市场,近年来,呈现平稳发展态势。2018 年地面设备制造业总收入为1252 亿美元中消费设备收入为181 亿美元,全球导航卫星系统(GNSS)导航设备收入933 亿美元,网络设备(VSAT,网关等)收入为138 亿美元。初步估计,2019年,全球导航卫星系统(GNSS)导航设备收入约为982亿美元。

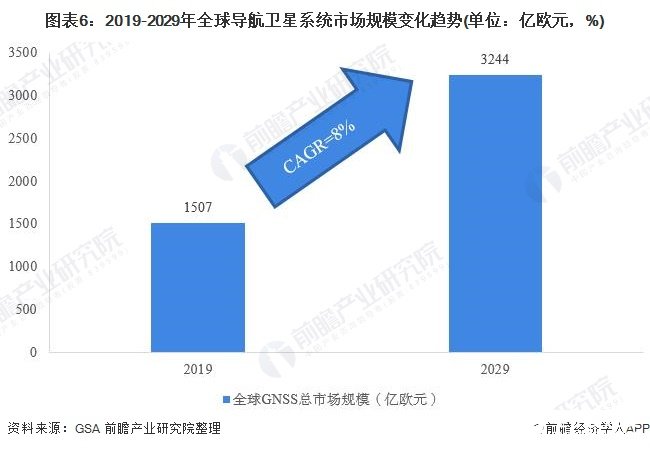

据欧洲全球导航卫星系统局(GSA)发布的《GNSS市场报告(2019)》,预计GNSS市场包括服务端和设备端将从2019年1507亿欧元增长到2029年的3244亿欧元,2019-2029年CAGR为8%。

中国市场下游发展迅速

随着我国卫星导航系统应用领域的不断拓展,卫星导航产业已形成较为完备的产业体系,导航产品服务性能不断提升,应用范围不断扩大,市场规模快速增长。近年来,除测量测绘、数据采集等传统应用领域,高精度卫星导航定位技术在物联网、安全监测、自动驾驶、一带一路等领域得到应用和拓展。随着新兴产业的不断发展,高精度卫星导航定位技术作为物联网的关键技术之一,会与大数据、人工智能等进一步融合深化。

2011年以来,我国卫星导航与位置服务产业总产值增长迅速,根据中国卫星导航定位协会发布的《2020中国卫星导航与位置服务产业发展白皮书》数据显示,2019年中国卫星导航与位置服务产业总体产值达3450亿元,较2018年增长14.4%。

具体来看,我国卫星导航与位置服务产业主要由与其直接相关的核心产业以及关联衍生产业组成。

2019年,与卫星导航技术研发和应用直接相关的产业核心产值为1166亿元,在总产值中占比为33.8%。虽然受到多重客观因素影响,核心产值增速明显放缓,但随着“北斗+”和“+北斗”应用的深入推进,由卫星导航衍生带动形成的关联产值继续保持较高速度增长,达到2284亿元,有力支撑了行业总体经济效益的进一步提升。

终端设备发那面,2019年,北斗三号全球系统核心星座部署完成。据白皮书数据显示,截至2019年底,国产北斗兼容型芯片及模块销量已突破1亿片,国内卫星导航定位终端产品总销量突破4.6亿台,其中具有卫星导航定位功能的智能手机销售量达到3.72亿台,其中4G手机3.59亿部,5G手机1376.9万部。

我国卫星导航与位置服务产业链大体可以分为:上游、中游和下游。上游基础产品研制、生产及销售环节,是产业国产技术应用的关键;中游是当前产业发展的重点环节,主要包括各类终端集成产品和系统集成产品研制、生产及销售等;下游是基于各种技术和产品的应用及运营服务环节。

2019年,市场营收趋于稳定,产业链上游和中游的产值占比分别为9.9%和45.9%,仍呈下降趋势,而下游运维服务环节成长迅速,在产业链各环节中效益涨幅最快,其产值占比已增长到44.2%。目前,我国卫星导航与位置服务产业结构趋于成熟,国内产业链与中国技术相结合、良性发展的内循环生态已基本形成。

责任编辑:gt

-

gps

+关注

关注

22文章

2902浏览量

166642 -

卫星导航

+关注

关注

3文章

228浏览量

27056

发布评论请先 登录

相关推荐

PNT、GNSS与GPS:卫星定位导航技术的清晰区分

E108-GN系列GNSS多模卫星导航定位模块产品说明

芯伯乐产品在GPS定位模块上的设计方案

为什么自动驾驶中全球导航卫星系统如此重要?

隧道定位导航技术主要依赖于哪些原理或技术

北斗卫星导航系统为全产业链赋能

车载导航触摸屏中应用的触摸感应芯片

诺思于近日升级了适用于北二代和北斗三代全系列产品

你不知道的北斗卫星——除了定位导航,还能授时

工商网监

工商网监

评论