IDC:第一季度全球融合系统市场同比增长4.5%

IDC:第一季度全球融合系统市场同比增长4.5%

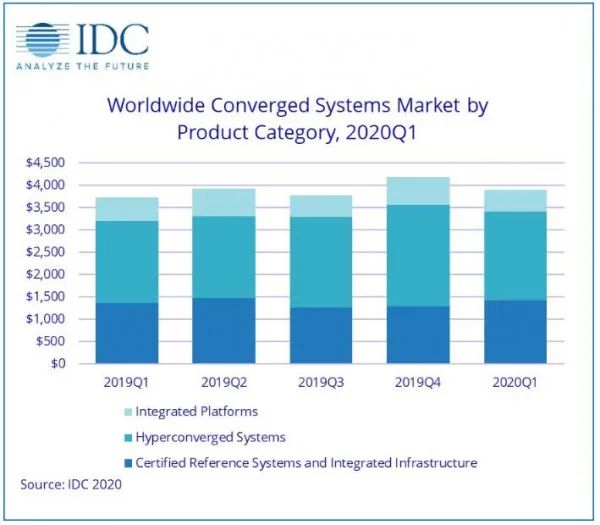

根据IDC全球融合系统季度追踪报告显示,2020年第一季度全球融合系统市场收入同比增长4.5%至39亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“2020年第一季度整个融合系统市场在艰难的宏观环境中表现出了弹性。企业不断寻求利用软件定义基础设施的优势,推动超融合系统市场继续扩大规模,同时认证参考系统和集成基础设施细分市场实现了自2019年第二季度以来的最高增长,而这主要是受到了那些配置丰富的平台强劲销售表现的推动,这种平台可以满足医疗和电信等行业工作负载的苛刻要求。”

融合系统细分市场

IDC的融合系统领域分为三个细分市场:认证参考系统及集成基础架构、集成平台以及超融合系统。该季度,认证参考系统和集成基础设施市场收入超过14亿美元,同比增长4.4%,占所有融合系统收入的36.8%。集成平台的销售额同比下滑8.7%,收入为4.78亿美元,占融合系统市场总收入的12.3%。超融合系统的销售额同比增长8.3%,收入达到20亿美元,占整个融合系统市场总收入的50.9%。

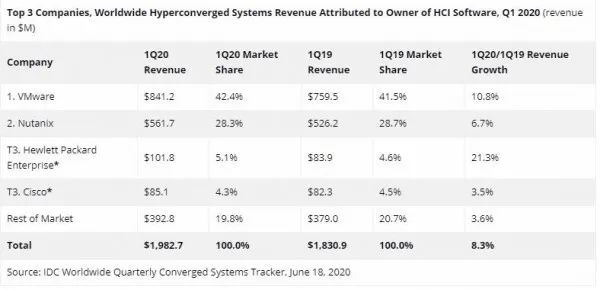

IDC以两种方法对超融合系统市场中的技术厂商进行排名:按超融合解决方案品牌进行排名,或者按提供核心超融合功能软件的厂商进行排名。第一张表格显示了按市场品牌排名的情况,第二张表格显示了按超融合软件厂商排名的情况。表格中的数据涵盖所有软件和硬件,最后汇总为整体市场规模。

就超融合系统市场的品牌而言:戴尔是最大的厂商,收入为6.663亿美元,所占份额为33.6%。Nutanix的品牌硬件收入为2.60亿美元,占超融合基础设施市场总收入的13.1%。HPE位列第三,收入为1.187亿美元,份额为6.0%。

注:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

从该市场的软件所有权角度来看,运行VMware软件的超融合系统在该季度的总收入为8.412亿美元,占整个市场的42.4%。运行Nutanix超融合软件的系统在该季度的厂商收入为5.617亿美元,占整个市场的28.3%。这两个金额均代表所售超融合基础设施硬件、超融合基础设施软件和系统基础设施软件的价值,和硬件品牌无关。由于硬件销售是一个重要因素,因此不应该认为该图表仅反映或者完全反映了各厂商的整体软件表现。

注:

* 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

-

集成

+关注

关注

1文章

179浏览量

30934 -

IDC

+关注

关注

4文章

425浏览量

38484

原文标题:IDC:第一季度全球融合系统市场同比增长4.5%

文章出处:【微信号:cunchujie,微信公众号:存储界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

峰岹科技2026年第一季度营收2.5亿元,同比增长46.20%

立昂微2026年第一季度营收9.99亿元,同比增长21.81%

国科微2026年第一季度营收6.33亿,同比增长107.46%

联动科技2026年第一季度营收9380.96万元,同比增长44.56%

气派科技2026年第一季度营收2.23亿元,同比增长69.77%

通富微电2026年第一季度营收74.82亿元,同比增长22.80%

安森美公布2026年第一季度业绩 营业收益同比增长是营业收入同比增长的2倍

长川科技2026年第一季度营收13.78亿元,同比增长69.09%

拓荆科技2026年第一季度营收11.12亿元,同比增长56.97%扭亏为盈

源杰科技2026年第一季度营收3.55亿元,同比增长320.94%

江波龙2026第一季度营收99.09亿元,同比增长132.79%

强一股份2026第一季度营收2.85亿元,同比增长229.39%

卡特彼勒公布2025年第一季度业绩

评论