闪存存储系统市场同比下滑11.5%

闪存存储系统市场同比下滑11.5%

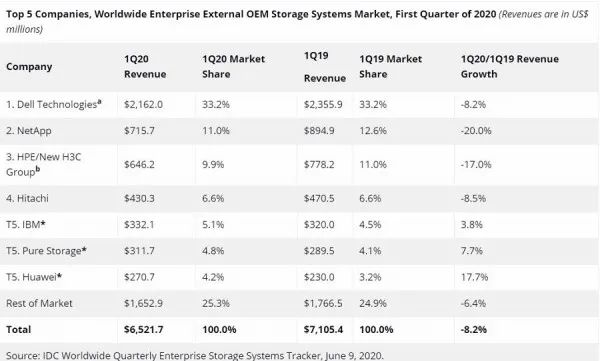

根据IDC全球企业存储系统季度追踪报告显示,2020年第一季度企业外部OEM存储系统全球市场收入同比下滑8.2%至65亿美元,出货容量同比增长3.0%至17.3 EB。该季度直接面向超大规模数据中心进行销售的ODM厂商收入同比增长6.9%至49亿美元,但出货容量同比下滑20.2%至54.8 EB。全球存储市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)下滑18.1%至92.7 EB。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“第一季度,由于全球企业的运营受到了疫情的影响,使得外部OEM市场面临严峻的挑战。ODM充分利用超大规模数据中心支出增长的趋势,再次实现了增长,而且我们认为这一市场需求将在2020年上半年继续保持强劲,因为很多企业仍然是默认远程办公的状态,个人和员工需要使用基于云的协作工具,内容交付网络要确保可以支持更高级别的流媒体娱乐消费要求。”

企业外部OEM存储系统厂商结果

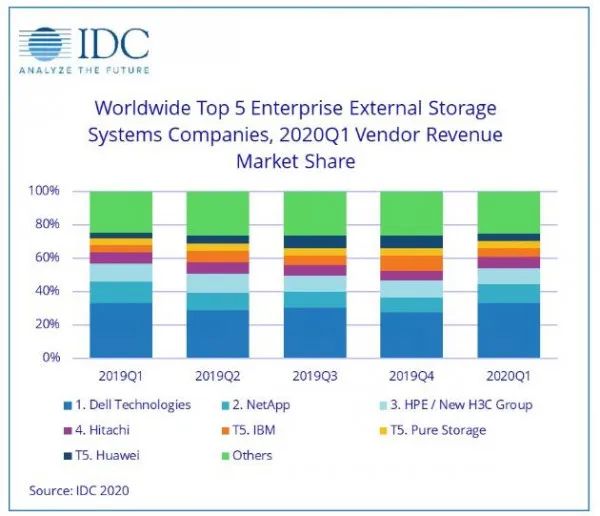

该季度戴尔最大的企业外部存储系统厂商,占全球收入的33.2%。NetApp以11.0%的收入份额位列第二,其次是HPE/新华三,份额为9.9%。日立(Hitachi)位列第四,IBM、Pure Storage和华为并列*第五。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场收入为28亿美元,同比增长0.4%。混合闪存阵列(HFA)市场收入接近25亿美元,同比下滑11.5%。

外部存储系统区域市场亮点

从区域来看,所有地区中拉丁美洲是增长最快的,同比增长19.9%,另一个市场增长的地区是加拿大,增幅为6.4%。该季度其他所有地区均出现下滑,日本下滑4.3%,中国下滑7.8%,亚太地区(不包括日本和中国)下滑8.5%,美国下滑10.0%,欧洲、中东和非洲下滑10.2%。

责任编辑:pj

-

OEM

+关注

关注

4文章

403浏览量

50515 -

数据中心

+关注

关注

16文章

4876浏览量

72466 -

存储系统

+关注

关注

2文章

416浏览量

40957

发布评论请先 登录

相关推荐

LG电子2024年营业利润同比下滑6.4%

电脑云存储系统,电脑云存储系统的教程,个人云电脑是什么以及怎么连接

emc企业级存储系统的特点

计算机存储系统的工作原理和功能

计算机存储系统的构成

内存、存储系统和CPU的区别

4月全国乘用车零售同比下滑5.7%,新能源车销量则逆势上涨

2024年Q1全球半导体收入同比增长15.2%,环比下滑5.7%

HTC否认退出VR市场,称市场份额下滑

兆芯携手智云创新推出高性能NVMe企业级存储系统

Gartner发布2023Q4全球外部存储市场报告 浪潮存储全球第三!

富智康集团2023年度综合净亏损约为1.2亿美元,同比下滑66.44%

工商网监

工商网监

评论