首日暴涨245%,中芯国际登陆创业板开启振“芯”征程

首日暴涨245%,中芯国际登陆创业板开启振“芯”征程

电子发烧友网报道(文/黄晶晶)7月16日,中国晶圆代工龙头企业——中芯国际正式登陆科创板,开盘价95元/股,涨幅达245.96%,总市值为6780亿元,成为A股市值最高的半导体公司。本次IPO价格为27.46元/股,募额462.87亿元。从提交申请到登陆科创板,中芯国际仅用了37天。

中芯国际董事长周子学在上市仪式上表示,此次以红筹架构回归A股科创板,充分体现了境内资本市场对科技创新型企业的包容,体现了科创板对关键核心技术创新的支持和对实体经济发展的支撑。

我们相信,交织着中国做强半导体的决心和举国之力支持的信心,中芯国际在登陆科创板之后将逐一去破解风险、突破技术、以及强化规模。

中芯国际的行业地位

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供 0.35微米至14 纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平;

在特色工艺领域,中芯国际陆续推出中国大陆最先进的24纳米 NAND、40纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

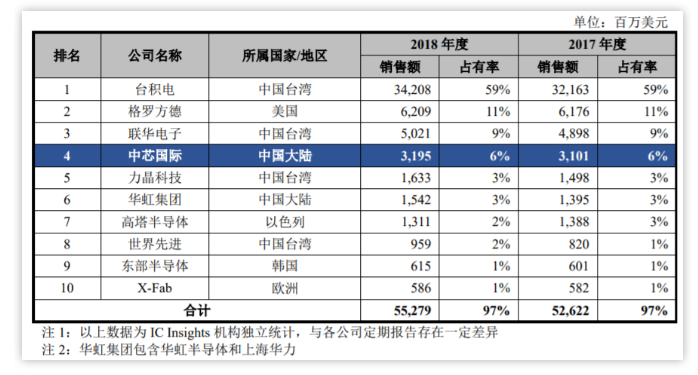

根据 IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际占全球纯晶圆代工市场份额的6%,位居全球第四位。

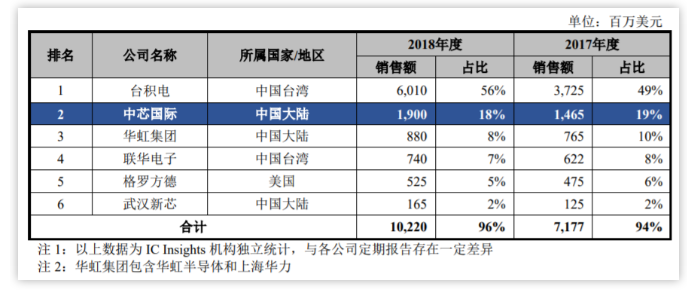

根据IC Insights公布的2018年纯晶圆代工行业中国市场销售额排名,中芯国际占中国纯晶圆代工市场份额的18%,在中国大陆企业中排名第一。

中国大陆规模最大晶圆代工厂,中芯国际不缺市场,但风险相伴

中芯国际2020 年第一季度的营业收入为 640,113.60 万元,同比增加 38.42%;毛利率为 21.58%,同比增长 2.81 个百分点;扣除非经常性损益后归属于母公司股东的净利润为 14,257.93 万元,而上年同期为-32,897.75 万元;经营活动产生的现金流量净额为 153,189.52 万元,同比增加 151.83%。

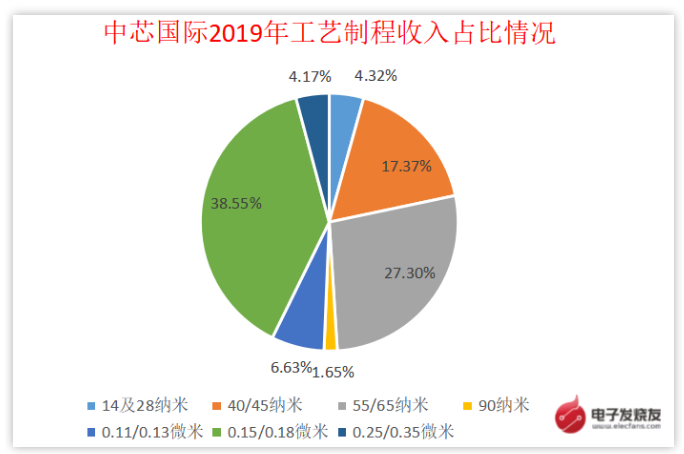

集成电路晶圆代工是中芯国际的主营业务,从2017到2019三年来看,占主营业务收入的比例分别为 95.94%、89.30%及 93.12%。2019年从工艺制程划分的收入结构来看,0.15/0.18微米占比38.55%,55/65 纳米占比27.30%。14 及 28 纳米占比仅4.32%。

来源:中芯国际 电子发烧友网整理制作

代表着中芯国际最先进制程的28纳米和14纳米制程的产品营收占比尚不理想。报告显示,其28纳米制程产品收入分为163,397.35 万元、124,522.10万元及 80,685.76 万元,占比分别为 8.12%、6.19%及 4.03%,收入及占比持续下降。

由于目前 28纳米全球纯晶圆代工厂商的产能布局较多,造成全球28纳米市场产能过剩。中芯国际也在考虑将部分原用于28纳米制程的通用设备转用于生产盈利较高的其他制程产品。总之,中芯国际28纳米制程产品面临产能过剩、收入持续下降、毛利率为负的风险。

更先进的14纳米制程产品在2019年第四季度开始量产,相关收入为 5,706.15万元,占比为0.29%。

这意味着,中芯国际尽管掌握了28 纳米和14纳米的制程工艺,但其收入贡献仍然非常有限,受到了来自客户和市场的影响。

更大的风险是美国“实体名单”也将有可能波及中芯国际的若干客户。

报告指出,2019 年 5 月,美国商务部将若干中国公司列入“实体名单”;2020 年 5 月,美国商务部修订直接产品规则(Foreign-Produced Direct Product Rule),据此修订后的规则,若干自美国进口的半导体设备与技术,在获得美国商务部行政许可之前,可能无法用于为若干客户的产品进行生产制造。

上述修订的规则中,仍然有许多不确定的法律概念,其具体影响的程度,目前尚未能准确评估。上述中美经贸摩擦等相关外部因素,可能导致中芯国际为若干客户提供的晶圆代工及相关配套服务受到一定限制。可能面临生产受限、订单减少的局面,进而对公司的业务发展和经营业绩产生不利影响。

这种“限制”被外界解读为若真的受限,中芯国际将无法为华为代工,若禁令进一步扩大,或将波及更多芯片客户。

集成电路晶圆代工对材料和设备的要求较高,这些供应商不仅数量少而且多在中国境外。因此,中芯国际还面临着重要原材料或者核心设备发生供应短缺、价格大幅上涨,或者供应商所处的国家和地区与中国发生贸易摩擦、外交冲突、战争等进而影响到相应原材料及设备的出口许可等持续经营的风险。

在这样的“风险”条件下,中芯国际被寄予厚望去赶超台积电,还有很长的路要走。

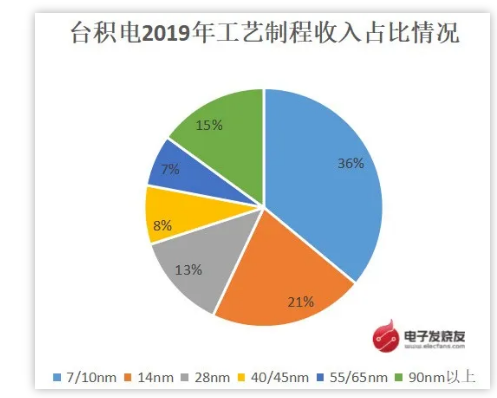

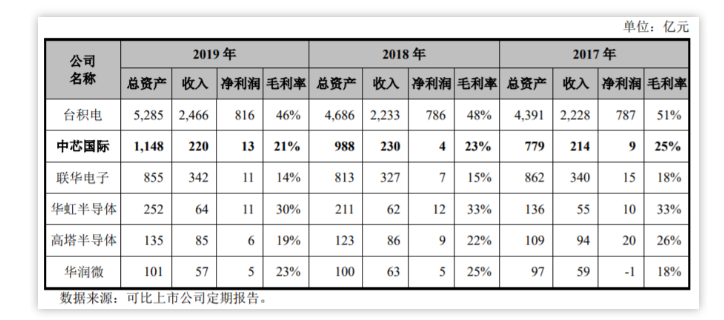

相比较而言,台积电2019年营收当中7/10nm已经占到36%的份额,28nm及以下的营收占比达70%。

来源:台积电 电子发烧友网整理制作

再看毛利率方面,2019年中芯国际毛利率为21%,远低于台积电的46%。

再者,台积电的市值已经超过4300亿美元,而中芯国际在科创板的市值只有6800亿人民币。

因此中芯国际无论从经营还是技术水平等方面,仍然需要得到巨大的提升,才有可能更快地追赶台积电。

全村人的希望:14nm及以下制程工艺

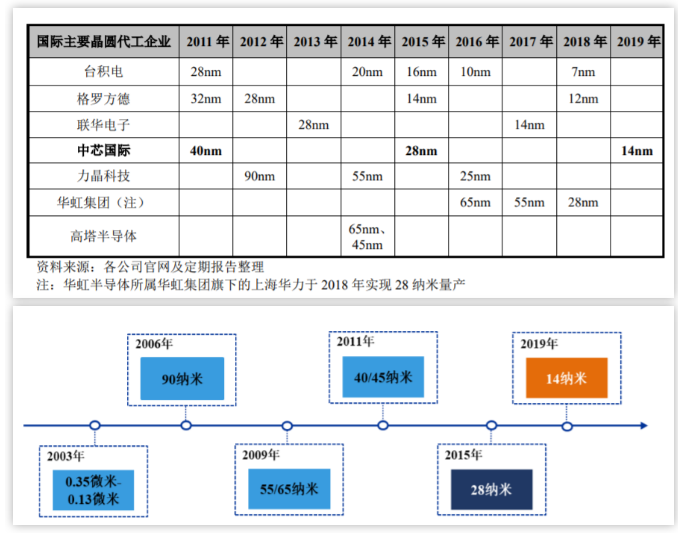

台积电2015年量产16纳米/14纳米,2016年量产 10 纳米,2018 年量产7纳米,2020年量产5纳米。中芯国际目前已实现 14 纳米量产,下一代工艺已进入客户导入阶段,但相较于台积电有两代的差距。

关键技术节点的量产时间对比:

图:中芯国际技术节点量产时间

如今,中芯国际的14纳米制程工艺已经导入华为麒麟710芯片等代工业务,也有业者指出国产CPU也将采用中芯国际的14纳米工艺。

至于更先进的7nm,据此前报道将有望在今年第四季度量产。根据中芯国际联席CEO梁孟松博士的解析,中芯国际的7nm工艺节点共发展了三种工艺,N+1和N+2对应低功耗和高性能的产品,将不需要使用EUV光刻机。

但是,未来更先进工艺的提升需要用到EUV光刻机,受限于某些因素供应商仍未供货,此后的工艺研发存在不确定性。

可以肯定的是,在晶圆代工先进工艺的追赶上中芯国际经历着从无到有的过程,未来的目标就是如何从弱到强。

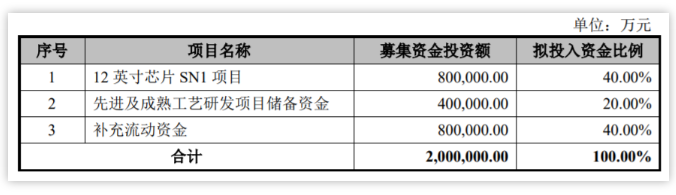

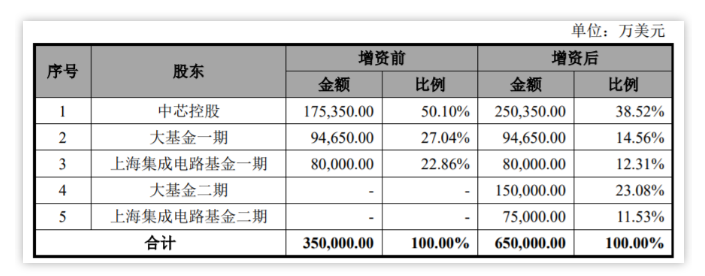

此次,中芯国际募资的一项重要计划即是12英寸芯片SN1项目。

12 英寸芯片 SN1 项目的募资将用于满足建设1条月产能 3.5万片的12英寸生产线项目的部分资金需求,生产技术水平提升至 14 纳米及以下。

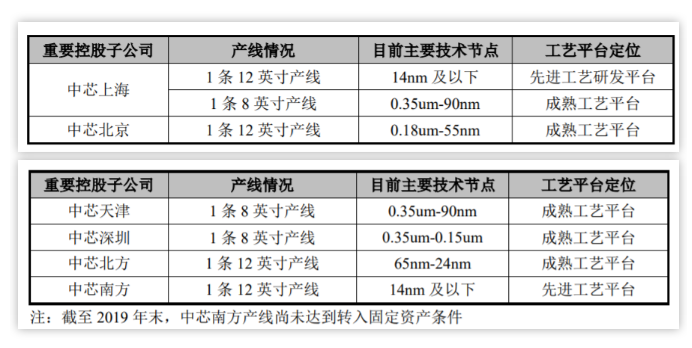

而中芯南方也获得了大基金一期、大基金二期等国家队的出资。可见对中芯国际先进制程的研发和产能提升的大力支持。

没有钱砸不出好的晶圆代工厂

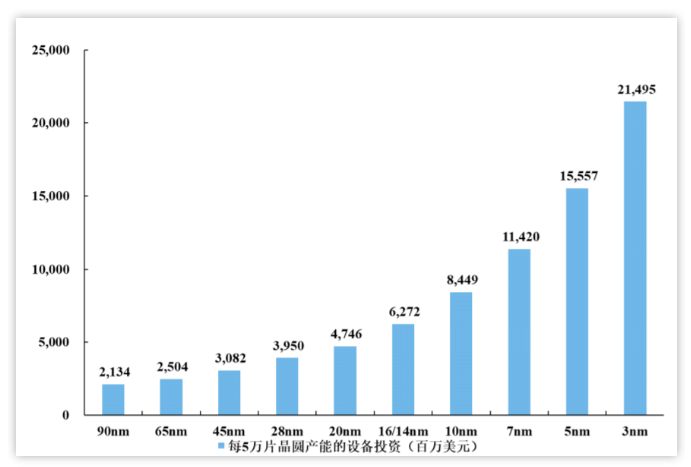

根据 IBS 统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势。以 5 纳米技术节点为例,其投资成本高达数百亿美元,是 14 纳米的两倍以上,28 纳米的四倍左右。

巨额的设备投入只有具备一定规模的头部集成电路制造厂商可以负担,其进一步加剧了集成电路制造行业向头部集中的趋势。因此,中芯国际要在制程工艺和产能上有所发展,加大资本支出将非常有必要。

国信证券的观点认为,中芯国际比贵州茅台更珍贵。从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。同时,因为稀缺性导致中芯国际具有和贵州茅台同样的议价能力。从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台。800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。

A 股的中芯国际属于绝对稀有资产,不能参考国际半导体代工厂估值,应该参考科创板半导体代工厂华润微的估值。相同资产在不同市场有不同价格,所以,科创板的中芯国际的估值超过龙头台积电也是有可能的。

结语

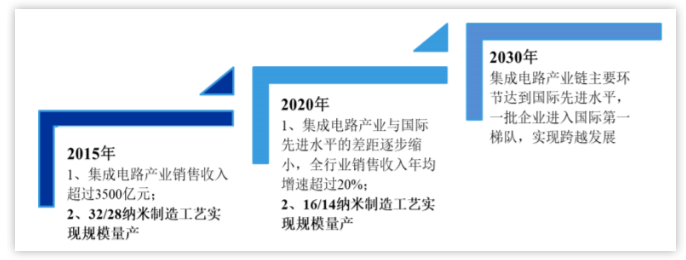

根据2014 年国务院发布的《国家集成电路产业发展推进纲要》,明确了集成电路产业未来几年的发展目标。此文件提出的2020年16/14纳米制造工艺实现规模量产,到今天来看,中芯国际已经做到了。

而2030年集成电路产业链主要环节达到国际先进水平,这意味着从晶圆代工角度来看,中芯国际接下来的十年迈入国际先进水平的任务十分艰巨,也值得期待。

-

中芯国际

+关注

关注

27文章

1418浏览量

65331

发布评论请先 登录

相关推荐

工商网监

工商网监

评论