英特尔7纳米技术延迟,利好台积电还是AMD?

英特尔7纳米技术延迟,利好台积电还是AMD?

本站原创!

(电子发烧友文/ 章鹰)7月24日,美国股市传来消息,芯片制造商AMD上涨了15%以上。其主要竞争对手英特尔下跌超过15%。英特尔上周五跌去了415.4亿美元的市值,在此前与美国最有价值芯片制造商的激烈竞争中,它远远落后于英伟达公司(NVDA)。英伟达股价周五收盘上涨0.6%,至407.78美元,市值为2507.8亿美元,而英特尔为2142亿美元。美国证券分析师表示,英特尔的新品延迟可能会使AMD的市场份额恢复到其PC的最高水平20%和服务器的25%的峰值水平,自2006年以来就再也没有出现过。

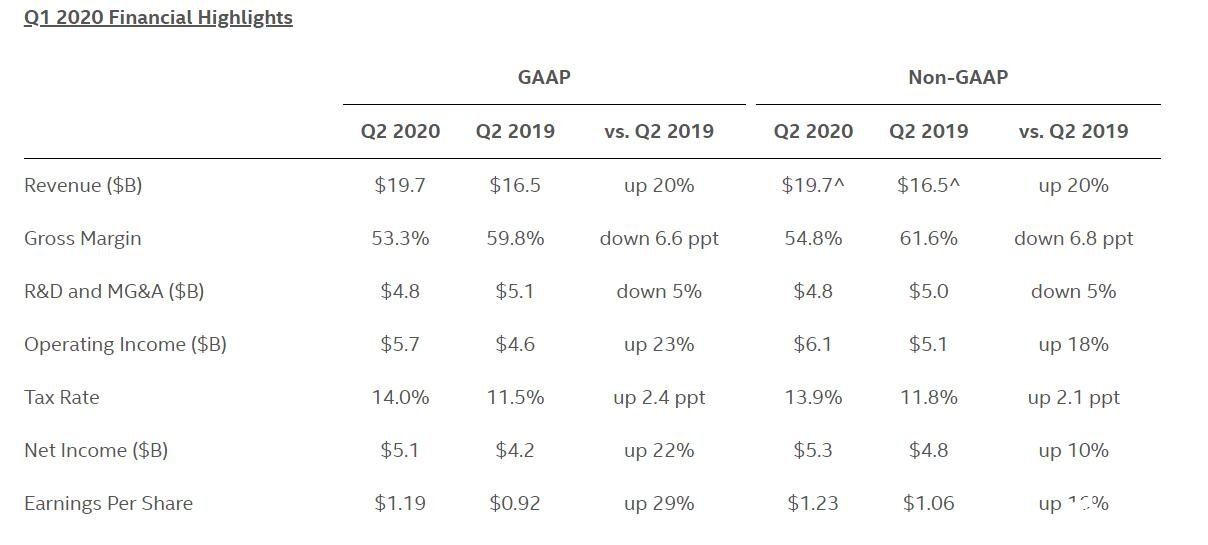

7月24日凌晨,英特尔发布2020财年第二季度财报。财报显示,英特尔第二季度营收为197.28亿美元,与去年同期的165.05亿美元相比增长20%。英特尔预计第三财季经调整后的每股收益为1.10美元,营收为182亿美元。

来自英特尔官网

据美国CNBC报道,英特尔宣布超高速芯片的研发进度落后,未来几代CPU将采用的7纳米芯片技术的进度再次推迟,目前这项技术的进度较内部目标落后大约12个月。首颗7纳米处理器推出时间延迟到2022年底之后,英特尔除了增加10纳米产能外,也表示会利用晶圆代工厂应对市场需求。

图片来自英特尔官网

笔者认为,芯片市场和终端、PC、服务器市场的关联性极强,由此带来得三大影响:

第一、AMD 7纳米芯片组将获得市场优势,英特尔的产品劣势也会影响合作伙伴。

英特尔的延迟意味着AMD可以利用其7nm芯片组市场的优势。AMD已经发布了运行Ryzen 4000芯片组的PC。AMD已经比英特尔的10nm SoC更具优势。因此,当务之急是Intel尽快回到图纸板上并推出7nm处理器。毕竟,英特尔不再在移动领域中运作,这意味着PC是他们为未来成功而努力的唯一途径。

新一代芯片组的延迟可能迫使英特尔继续生产10nm处理器,这可能会影响惠普,戴尔和华硕等英特尔OEM合作伙伴的产品战略。

第二、AMD采取晶圆生产外包形式,获得了资金流动性和先进制程工艺。台积电发挥重要助力。英特尔被迫采取攻势,据悉,台湾供应链最新传出,英特尔已经与台积电达成协议,明年开始采用台积电7纳米优化版本的6纳米制程量产处理器或者绘图芯片。

第三、台积电是最大的赢家。7纳米制程和6纳米制程在失去华为订单后,迅速增加了美系厂商的订单,提振了运营能力。

据悉,AMD在2020年底将开始进行Zen3架构处理器及RDNA 2架构绘图芯片的产品迭代,扩大了对台积电7纳米和7+纳米制程下单,明年会是台积电7纳米制程最大客户。

随着英特尔芯片外包,并且将明年6纳米的订单外包台积电,在AMD和英特尔的加持下,台积电2021年上半年先进制程将维持满载,第一季度营运将再冲新高。

据业内行家消息,英特尔的10纳米的电晶体集积度略优于台积电7纳米,与台积电6纳米相当,下半年开始双方开始合作英特尔部分10纳米处理器或绘图芯片的光罩重新设计以符合台积电制程,明年开始委外采用台积电6纳米生产。据了解,英特尔已经与台积电达成协议,并且预定了台积电18万片6纳米产能。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

芯片

+关注

关注

463文章

54484浏览量

469874 -

amd

+关注

关注

25文章

5711浏览量

140474 -

intel

+关注

关注

19文章

3511浏览量

191691 -

7纳米

+关注

关注

0文章

55浏览量

15171

发布评论请先 登录

被指存散热硬伤,英特尔代工iPhone芯片几无可能?

英特尔炮轰,AMD回击!掌机市场芯片之争

超越台积电?英特尔首个18A工艺芯片迈向大规模量产

英特尔、AMD、TI等芯片巨头遭诉讼;OpenAI 发布GPT-5.2

五家大厂盯上,英特尔EMIB成了?

台积电再扩2纳米产能:AI狂潮下的产能豪赌

吉方工控亮相2025英特尔技术创新与产业生态大会

台积电Q3净利润4523亿元新台币 英伟达或取代苹果成台积电最大客户

看点:AMD服务器CPU市场份额追上英特尔 华为Mate80主动散热专利曝光

台积电引领全球半导体制程创新,2纳米制程备受关注

台积电Q2净利润3982.7亿新台币 暴增60% 创历史新高

英特尔持续推进核心制程和先进封装技术创新,分享最新进展

评论