华润微上半年净利润增长145.27%,功率器件业绩表现亮眼

华润微上半年净利润增长145.27%,功率器件业绩表现亮眼

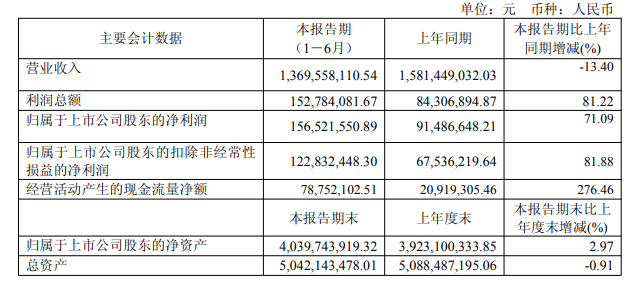

7月29日,华润微公布2020年半年报,报告显示,华润微实现营业收入30.63亿元,较上年同期增长16.03%,实现利润总额4.62亿元,较上年同期增长123.92%,实现归属于母公司所有者的净利润4.03亿元,较上年同期增长145.27%,业绩表现亮眼。

华润微在报告中表示,公司营业收入增长的原因主要是功率器件事业群和代工事业群营业收入增加,归属于母公司所有者的净利润同比大幅上涨145.27%,主要是因为公司营业收入同比增长16.03%、同时制造与服务业务板块产能利用率提升较大、固定成本有所减少、毛利率提升6.63个百分点所致。

华润微是一家IDM半导体企业,拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力,产品聚焦于功率半导体、智能传感器与智能控制领域。

公司主营业务分为产品与方案、制造与服务两大业务板块。公司产品与方案业务板块聚焦于功率半导体、智能传感器与智能控制领域。公司制造与服务业务板块主要提供半导体开放式晶圆制造、封装测试和掩模制造等服务。

就如上文所言,华润微上半年营业收入增长,功率半导体业务贡献不少,报告显示,2020年上半年华润微功率器件事业群销售收入同比增长22.31%。

华润微表示,公司MOSFET产品通过技术迭代、创新,不断提升产品性能,同时丰富产品线,保持产品的领先竞争力,支撑业绩成长和发展,销售额同比增长21.43%。

功率器件事业群在IGBT器件和制造工艺领域积累了多项具有自主知识产权的核心技术,不断丰富产品系列,为UPS、逆变器以及变频器等应用领域的客户提供更为丰富的产品选型空间,上半年IGBT销售额同比增长49.90%。

报告期内,华润微功率器件事业群还在积极拓展工控和汽车电子产品销售,调研工控和汽车电子市场与客户需求,聚焦汽车车载、车身电机控制器,以及UPS、伺服驱动、电焊机和5G网络电源等汽车工控领域,进行新品立项开发,客户送样与量产供应。

在第三代宽禁带半导体器件方面,华润微功率器件事业群也在积极布局,推进SiC器件产品产业化。报告显示,华润微电子SiC肖特基二极管产品系列丰富,能够满足太阳能逆变器、通讯电源、服务器和储能设备等目标应用的需求。2020年7月4日,上海慕尼黑电子展期间,华润微电子功率器件事业群正式向市场投入1200V和650V工业级SiC肖特基二极管系列产品,与此同时宣布国内首条6英寸商用SiC晶圆生产线正式量产。

事实上,2020年全球功率半导体市场处于下滑态势,根据Omidia4月发布的《功率分立器件和模块市场中期追踪报告》,新型冠状病毒疫情将导致智能手机和汽车电子等关键市场削减对功率半导体器件的需求,全球功率半导体市场在2020年将经历6.9%的下降,2020年营收将从2019年的463亿美元下滑至431亿美元。在如此局势下,华润微在功率器件方面还能取得如此亮眼的业绩,足见其技术和市场的扎实积累及投入。

-

功率器件

+关注

关注

43文章

2219浏览量

95470 -

华润微电子

+关注

关注

2文章

127浏览量

17160

发布评论请先 登录

德赛电池2026年一季度业绩亮眼 归母净利润7991.65万同比增长64.23%

瑞芯微2025年净利润10.4亿 同比增长74.82%

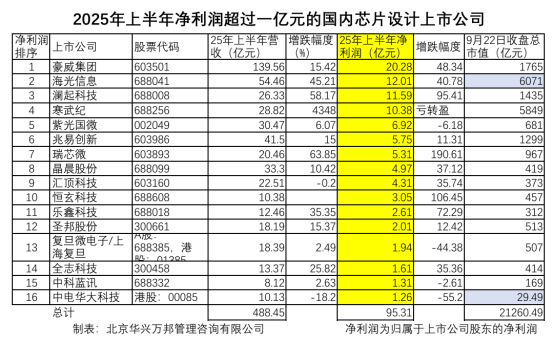

上半年净利润超过一亿元即盈利能力居3%的国内芯片设计公司有哪些?

白电、车规需求驱动士兰微上半年营收63.36亿净利增长1162.42%!

利润暴增165%!安防复苏,运动相机、AI眼镜表现亮眼,三大CIS厂商中报分析

赛力斯:上半年净利润29.41亿元 比亚迪中期业绩:营业额同比增23.30%

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿

晶晨上半年净利润大涨37%! 单季SoC芯片出货近5000万,Wi-Fi6狂飙800万颗

安培龙同比增长34.44%,国产传感器公司安培龙公布上半年业绩情况

歌尔股份2025年上半年归母净利润14.17亿元,增长15.65%

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

艾为电子上半年净利润同比增长71.09%,多领域产品强势突破

评论