非常之时机,非常之产业,需要非常之对策——论新形势下中国半导体产线的布局

非常之时机,非常之产业,需要非常之对策——论新形势下中国半导体产线的布局

或许这几年类似“中国新建多条12吋产线”等铺天盖地的新闻宣传让我们以为中国的产线过多,产能过剩,所以要严格控制。但实际上内有产能紧缺,外有形势变化,新形势下中国半导体产线的布局需要审势而变。非常之时机,非常之产业,需要非常之对策。

一、主体和产能不足,严重制约中国半导体产业发展;

某些媒体不去调研、分辨、判断,或者为了吸引眼球,或者喜欢夸大数据,或者缺乏专业的分析和判断能力,将那些虚的、假的、空的、纸面上的产线通通加在一起,仿佛中国真有几十条在量产的产线。但真实开工、真正启动、进入量产的产线少之又少!

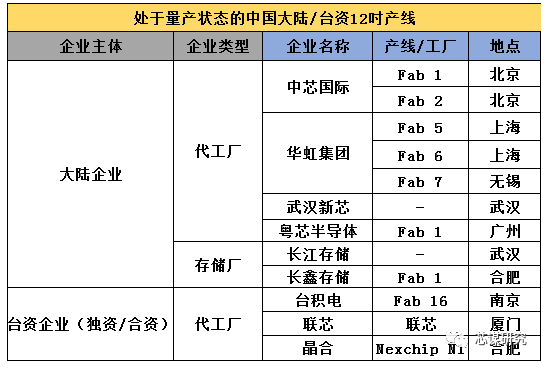

据芯谋研究统计,目前国内真正进入量产的12吋产线主体只有八家(新芯是长存子公司,和长存算一家)——代工厂四家:中芯、华虹、新芯、粤芯;存储厂两家:长存、长鑫;台资企业三家:台积电(南京)、联电(厦门)、晶合(合肥)!目前量产的大陆12吋只有五家主体企业!目前量产的产线也只有9条!代工企业更是只有四家!(新芯和粤芯目前都仅有一个厂,产能均不到3万片。)并且令人震惊的是,2006年以来,本土12吋晶圆代工新进入主体中,只有粤芯一家实现了量产!中国蓬勃发展的几千家设计企业中,几百家设备材料公司,国内能合作的只有四家,两大(中芯和华虹)两小(新芯和粤芯)九条12吋晶圆线!

数据来源:芯谋研究

这个真实的数字和我们从媒体看到的数字相差悬殊!国内产能的严重不足势必会影响中国半导体产业的发展。国内不少领先的设计公司甚至很难从国内代工厂拿到充足产能,中小公司被迫去海外流片!海外代工厂订单的爆满亦可佐证整体上国内产能供不应求的事实。韩国的晶圆代工厂Dongbu和Magnachip几乎全部依靠中国客户。产能严重不足不仅影响设计产业,同时因为产能紧张,国内代工厂势必也缺乏资源和精力去验证国产设备和材料,对推动设备和材料的国产化,解决产业“卡脖子”难题是个重大阻碍。长此以往,将极大地降低国内半导体产业链的竞争力,加大生态链安全的风险。

二、新形势下,半导体主体布局要有“产业三线”准备;

在科技战背景和当今国际形势下,半导体作为战略产业和核心高科技,更是美国对中国的重点监管、重点打击对象。在这非常之时机,半导体产业作为非常之产业,要有进入准战时状态的思维,而作为产业中流砥柱的代工业更应该居安思危,以变应变。

因为半导体的敏感性和重要性,所以“产业一线”的企业都受到了美国的高度关注,也都在“实体清单”的“瞄准”范围之内。“一线企业”万一被制裁对中国半导体和高科技产业则是“釜底抽薪”。为了中国几千家设计、设备和材料公司以及中国半导体供应链、生态链等大局考虑,大力扶持现有量产企业积极扩产,新增相关主体,考虑“产业三线”准备(不是产业的地域三线,而是产业的主体三线,即适度增加主体,降低主体过少的风险),多梯次布局半导体代工业,势在必行。战术上为中国半导体产业的发展提供更多产能支撑,战略上为持续增强中国半导体产业生态安全提供保障。

三、建议相应政策因势而变、适度调整;

近年来,随着国内半导体产业烂尾项目不断出现,相关部委开始有意识地对产业发展进行管控,尤其是加大了对投资巨大的晶圆制造业的监管力度。调控政策的从严,在很大程度上帮助地方政府避免了一些不合理项目的上马,为产业的健康发展起到了重要的作用,值得肯定和表扬。但时易势变,2019年以来我们半导体产业面临着前所未有的新变局。一方面是中国设计产业的蓬勃发展导致对产能的巨大需求,更严峻的是美国对中国半导体产业的打压与制裁。主体的缺乏既让我们的产业发展失焦,又易让美国制裁的目标聚焦。所以新形势下相应的调控政策宜因势而变,适度调整。不审势即宽严皆误,现在治芯要深思!

面对狂风骤雨,芯谋研究认为应当因时而异、因事而异、精准施策、宽严相济。对那些只能拿出“PPT”、全靠政府投资、临时组建的“海外团队”的晶圆制造项目,监管政策应继续从严从紧,靠前指导、提前监督、主动干预、加大监管;但对那些能拿出真正技术、投入真金白银、认真做事、取得真实成绩的项目,应该纳入主体,积极扶持。

结语:

全球半导体产业正面临前所未有的局面,中国产业首当其冲,非常之时非常之业需要有非常之策。大力扶持现有量产企业积极扩产,适度增加主体、降低产业风险,增加“产业三线”思维,以变谋变,让中国半导体产业在狂风暴雨的险恶环境中行稳致远,渡过难关!

-

半导体

+关注

关注

339文章

31236浏览量

266556 -

中芯国际

+关注

关注

27文章

1453浏览量

68121

发布评论请先 登录

逆周期狂飙!7841亿投资托底,中国半导体成全球增长核心引擎

2025年中国半导体产业投资额约为7800亿元

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】--中国EDA的发展

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 全书概览

海康威视亮相2025年城市产业合作大会

【书籍评测活动NO.69】解码中国”芯“基石,洞见EDA突围路《芯片设计基石——EDA产业全景与未来展望》

龙腾半导体荣膺联合国工业发展组织“城市之桥”城市创新奖

瑞之辰电源管理芯片与传感器技术成就国产芯势力

半导体产业的崛起力量

上海贝岭荣获2025中国创新IC优秀芯擎奖

评论