MEC 成为支撑运营商进行 5G 网络转型的关键技术?

MEC 成为支撑运营商进行 5G 网络转型的关键技术?

边缘计算技术(Mobile Edge Computing)是 ICT 融合的产物,结合日渐成熟的 SDN/NFV、大数据、人工智能等技术,5G 网络成为各行业数字化转型的关键基础设施之时,MEC 也成为支撑运营商进行 5G 网络转型的关键技术,以满足高清视频、VR/AR、工业互联网、车联网等业务发展需求。MEC 作为新兴 IT 技术的代表,终于在电信运营商的网络中有立足之地。它能在传统的 CT 领域融入多深?走多远?

MEC 标准的发展

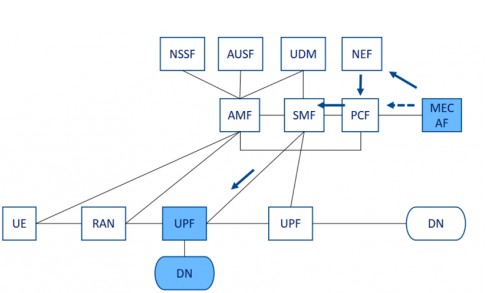

早在 2009 年,3GPP 尝试在 R10 的 3G/4G 标准中引入 LIPA-SIPTO(本地 IP 接入,本地 IP 分流)方案,用于数据不经过核心网,直接在家庭小站的分流,此时已经具备了“边缘分流”的基本功能。在宏蜂窝网络中的方案也后续完成,但是只能以 APN 为粒度,并且需要在终端侧进行手工配置。2017 年,3GPP 在 R14 的 4G 网络构架中引入了 CUPS(控制面和用户面分离),控制面可以根据 APN 选择用户面,分流功能更进一步。但是此时 5G 呼之欲出,运营商和设备商都已经无意在 4G 网络中大力推动这项技术了。终于在 R155G 标准中,3GPP SA2 下一代网络构架研究(TR23.799)以及 5G 系统架构(TR23.501)中对边缘计算予以了支持。MEC 可以根据应用信息(应用标识、IP 地址、数据流规则等)通过 5G 控制面 AF 传递给 PCF,从而影响 SMF 进行 UPF 选择及 PDU 会话建立。

MEC 从 R10 的最原始的分流功能,历经近 10 年,跨越了 5 个 3GPP 的版本,伴随着 5G 核心网 SBA 构架的形成和云计算的快速发展,形成了现在的边缘计算的技术形态。

MEC 标准是双规发展制。一方面 3GPP 着重定义 MEC 和 5GC 网元的交互方式,另一方面 ETSI 着重在 MEC 的平台、虚机和 API 等等的管理。从 2014 年到 2016 年,ETSI 陆陆续续完成关于 MEC 平台构架,虚机管理,API 管理等等规范。在 ETSI 眼中,MEC 是 ETSI 与 3GPP 融合发展的典范。

但是目前的融合也仅仅能支持业务本地化、本地分流等的基本功能。更进一步的能力,无线网络能力开放,位置服务,和移动性管理等能力,需要等待 3GPP R17 的 Deployment guidelines for typical edge computing use cases in 5G Core network(5GC)、Study on enhancement of support for Edge Computing in 5G Core network(5GC)、Architecture for enabling Edge Applications(EA)等研究成果了。ETSI 设想的 MEC 融合 C-RAN,最深度融入蜂窝网络,提供最短时延的方式,在 3GPP 里还无计划。

且不说标准成熟度能否支撑商用。就电信行业现行的商业模式,跨越“G”的技术,如从 4G 到 5G,由于设备商看重市场份额,运营商和设备商都会加快推动新技术的落地。如果属于同一“G”中的演进类版本中的技术,大多数都难以商业部署,这一点从 MEC 在 R10 到 R14 的遭遇就可以看到;其实很多 3G/4G 在 3GPP 中的演进技术的商业落地都很缓慢。但这并不能改变 MEC 作为两大标准体系的结合的典范。

从上图可以看到,5G 中实现超低时延,5G 系统本身的作用是极其有限的。即使 URLLC 辛辛苦苦把空口时延从 10ms 降低到 1ms,对整体 230-2130ms 级别时延的影响微乎其微。将 MEC 插入到核心网(CoreNetwork)之前,则可以迅速将时延缩。MEC 才是现实 5G 超低时延最关键的技术。

上图是中国联通白皮书中对 MEC 全国部署构想,区域 DC 在全国范围内大约有 70-80 个,端到端时延小于 50ms,服务全国。本地 DC 在全国范围内大约有 600-700 个,端到端时延小于 20ms,部署位置位于地级市和省内重点县级市。边缘 DC 在全国范围内约有 6000-7000 个,端到端时延小于 10ms,边缘 DC 化改造主体是汇聚机房。综合接入局房在全国范围内约有 6 万 -7 万个,端到端时延在 2ms-5ms 之间。

如此巨大的投资,运营商自然是希望能从 MEC 得到回报的。

MEC 的商业潜力

从 4G 开始,移动互联网打破电信运营商封闭的花园,OTT 多种多样服务类型的快速出现,以 BAT 为代表的 OTT 公司的收入利润快速增长,运营商却只能眼睁睁的看着流量指数级增长,自己的收入利润原地踏步,一步步沦为数据“哑管道”。运营商从 OTT 增长中找到新增长点的渴望已经是司马昭之心—路人皆知。运营商自然不会轻易放弃从 MEC 盈利的机会。根据 Chetan Sharma 的预计 MEC 能在 2030 年在全球带来超过 4 万亿美元的收入增长,但是超过 75%的收入都是来自应用的,运营商的连接收入增长少得可怜。要知道,GSMA 估计 2019 年全球运营商无线网络收入也就 1 万亿美元左右。从 4 万亿的商业潜力中分得一杯羹,对增长乏力运营商来说,太重要了。

另一家咨询公司 Mobile Expert 则给出了更详细的预测,到 2025 年低时延无线连接给美国运营商带来的增量收入,大约只有 12 亿美元。2019 年美国运营商的无线连接收入大约为 250 亿美元。12 亿美元的增长实在是微乎其微。

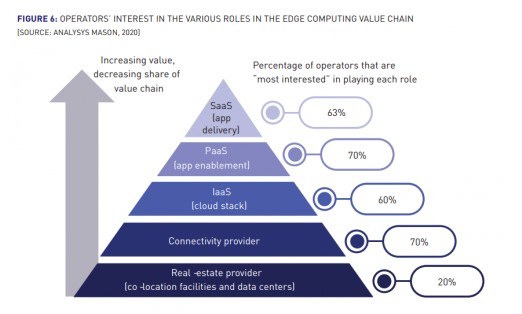

看到了不同业务领域的巨大的商业潜力差距,不难理解 Analysys Mason 针对全球运营商的一项调研显示:63%的运营商希望直接进入 MEC 的应用服务这块巨大的蛋糕,70%的运营商希望提供 PaaS。

从中国运营商发布的 MEC 白皮书可以看出,运营商希望通过管控住 MEC,把握住流量的入口,尽可能从流量中提现价值。

以中国联通的边缘计算白皮书为例,书中就明确提出了除了区域 DC 会进行区域 MANO 和统一云管平台的部署,实现对整个通信云基础设施的管理。中国联通对传统的 MANO 管理域进行扩展,最终实现对边缘业务平台以及第三方 APP 的管理。MEP-O 支持对第三方 APP 特性的描述直接进行处理,例如选择合适的边缘平台,对 MEP-M 进行特性配置等;MEP-M 对第三方 APP 规则和需求管理(例如 TrafficRules、DNSRules)和生命周期管理。

对于小 OTT 玩家而言,也许还能接受这个模式。但是现在有能力推动部署低时延业务(如 VR/AR 游戏,高精地图等)的公司都将是 BAT 级别的大公司。技术上,这些互联网公司可能完全无法接受自己的 IT 系统被一个新进入 IT 系统的电信公司管理,而且得和每一家运营商分别协调。商业上,OTT 也不想被其他人控制住流量入口。互联网公司希望和移动互联网时代一样,经过 TCP/IP 协议的完美隔离,可以随意开发自己的业务,而无须和运营商进行任何协商,快速统一部署。电信运营商则希望通过 MEC 接入 5GC 的入口,从互联网公司收入中切下一块蛋糕。巨大商业利益造成 OTT 和运营商在技术构架上互不相让的局面,必然会减缓 MEC 的普及速度和商业价值的实现。

MEC 的商业模式

根据 MEC 部署的不同位置和主导方,现在 MEC 的主要商业模式有以下:

一、厂区专业边缘计算

特点:MEC 和 UPF 一起部署在厂区,医院等地区。小范围覆盖,配合 5G 无线能力,提供高带宽低时延能力,主要用于建设智能制造、智能医院等专网。

优点:受众单一,一个运营商覆盖一个厂区即可,独立部署,应用是工厂医院等自有,无须协调第三方。

缺点:工厂医院已有的应用需要二次开发迁移到 MEC 平台。

二、汇聚节点 / 城市 / 大区部署 MEC+运营商云(Telco Could)

特点:运营商可以根据需要,在汇聚,城市或大区等部署不同级别 MEC 节点,提供不同等级的低时延。运营商自建云。

优点:运营商统一管理。

缺点:运营商和设备商希望控制 OTT,寻求新收入来源是一个宏大的想法。这种商业模式需要 OTT 为每一个运营商平台都来适配,难以建立生态。伴随着 Verizon Cloud,Vodafone Cloud 的相续消失,这种商业模式逐渐消失。爱立信推广的 Edge Gravity 曾希望为 OTT 打造面对所有运营商的统一平台,打造 MEC 应用生态,最后也无果而终。看来 IT 和 DT 之间,仍有一道难以跨越的鸿沟。IT 不懂 DT 的稳定,DT 不明白 IT 的灵活。

三、汇聚节点 / 城市 / 大区部署 MEC+OTT 云接单一运营商

特点:运营商开放 UPF 和 MEC 之间 N6 接口。OTT 可以根据需要,在某一运营商的汇聚机房,城市或大区等不同级别节点部署 MEC,提供不同等级的低时延。

优点:OTT 自己灵活部署,该模式在北美被认可。

缺点:运营商某种程度上仍然是“哑管道”,只是增加了根据 MEC 地理位置不同收流量费的能力,无法实现中国运营商构想的对 OTT 的完全把控。OTT 需要在每个运营商节点都建立一套自己的 MEC,重复投资。

四、汇聚节点 / 城市 / 大区部署 MEC+OTT 云接多运营商

特点:运营商开放 UPF 和 MEC 之间 N6 接口。OTT 可以根据需要在汇聚机房、城市或大区等不同级别节点部署 MEC,同时接入多个运营商,同时提供不同等级的低时延。

优点:OTT 可以灵活部署,节省投资,北美 OTT 接受程度最高。

缺点:由于不同运营商汇聚机房地址位置分布可能完全不同,OTT 的 MEC 难以实现在汇聚机房级别的协同,无法达到小于 10ms 的时延。OTT 的云在三个运营商之间互联互通,运营商服务无差异化,几乎沦为机房出租商。在前文 Analysys Mason 的调研中,这也是运营商最不希望的商业模式(Real-Estate Provider)。

除了模式一现在有明确的发展模式,模式二、三和四都还处于胶着状态。

MEC 在 5G 的未来

MEC 现在在 5G 网络(R15)中仅仅实现了本地分流一个功能。无线网络能力开放,位置服务,和移动性管理等能力都还有待开发和完善。

如 Gartner 在 2019 年的边缘计算成熟度曲线中的所示,现在大众对边缘计算预期处于顶峰状态。但由于标准成熟不足,运营商和 OTT 对利益分配未达成一致,生态发展缓慢等原因,基于 MEC 的各种耀眼的业务(如 AR/VR,自动驾驶,MEC+切片等)将难以在短期内商业化,戳破现在 MEC 的泡沫,大众对 MEC 的期望迅速下滑。作为ICT 的融合典范,作为 5G 降低时延的重要网元,一方面,3GPP R16 针对 URLLC 和 V2X 进行了加强,为全网实现低时延提供了基础;另一方面,MEC 作为 IT 技术也会持续改进。CT 和 IT 技术共同进步,胶着的商业模式一定会被打破,MEC 会陆续支持一些高体验低时延的业务,如 AR/VR 游戏,大众对 MEC 的预期会稳步爬升和恢复。

MEC 的能力何时可以达到 2019 年的顶峰预期呢?如果以自动驾驶为例,假设实现全网 99.9%的 10ms 延迟(暂无任何机构给出数据),需要整个产业链从运营商、设备商、终端、操作系统、芯片、甚至铁塔公司一起协调。不知道届时,是不是 MEC in 6G 来挑起这个重任,甚至建立一个新的更高的预期?

责任编辑:pj

-

人工智能

+关注

关注

1791文章

47200浏览量

238269 -

3GPP

+关注

关注

4文章

417浏览量

45245 -

5G

+关注

关注

1354文章

48436浏览量

563974 -

大数据

+关注

关注

64文章

8882浏览量

137403 -

边缘计算

+关注

关注

22文章

3084浏览量

48894

发布评论请先 登录

相关推荐

5G-A家庭随身网络场景及关键技术专题报告发布

翱捷科技完成5G RedCap实验室和外场关键技术验证

运营商如何实现差异化连接

紫光展锐5G芯片通过墨西哥运营商Telcel测试

华为携手三大运营商发布RedCap长稳标准,加速5G轻量化发展

深圳特信电子|4G5G手机信号放大器:告别信号盲区,信号无处不在.

运营商的本分,就是专业做好管道

工商网监

工商网监

评论