中国资本的海外半导体并购之路

中国资本的海外半导体并购之路

近日,芯片设计与软件开发整体应用解决方案提供商汇顶科技宣布,已完成收购业界顶尖的系统级芯片设计公司——德国Dream Chip Technologies GmbH公司。 这起收购展露了汇顶科技对于汽车电子市场的野心,同时也让我们意识到,中国资本在对内不断增强研发实力的同时,正在通过海外并购扩张自身的版图。

巨头并购模板

近年来,全球芯片产业并购潮兴起。一些芯片厂商通过各种并购,实现了自己产业地位的跃升。 如今的车用半导体巨头恩智浦就是非常有名的一例,须知,英飞凌曾是全球最大的车用半导体厂商,而恩智浦只能屈居第二位。 直到2015年,恩智浦收购飞思卡尔,事情出现了转机,根据当时的报道显示,收购后,恩智浦总市值超过了400亿美元,实现了对英飞凌的超越。 同样的事情也发生在如今的模拟巨头德州仪器(TI)身上,2011年TI以65亿巨资收购昔日硅谷巨头国家半导体NS,模拟霸主就此诞生。 须知,2010年,模拟半导体市场规模约420亿美元,TI占14%,NS占约3%,交易完成后TI占比达17%。2010年,TI营收达139.7亿美元,同比增长达40%,净利达32.3亿美元。 而模拟市场老二ADI这些年也不甘屈居人下,时不时进行收购。近期,ADI以210亿美元收购Maxim,这是今年迄今美国最大的并购交易,也是ADI有史以来最大一笔收购。 ADI在巩固自己模拟市场第二的同时,也从某种程度上缩短了和第一名TI的差距。有业内人士指出,此举之后,ADI将和TI在模拟半导体领域形成“一山有二虎”的局面。 诸如此类强强联手,或者大鱼吃小鱼的并购事件频频上演,造就了不少产业巨头。并购对象不拘地域,有国内也有海外。

中资走上海外并购之路

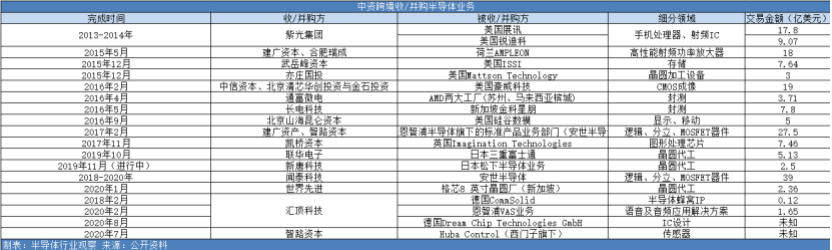

我国半导体产业也在多起并购案件中,悄然改变。比如《美国外资审查制度的变迁及其对中国的影响》一文中有提到,进入 21 世纪,中国对美投资逐渐兴起,并在过去十多年内迅速增长,这些对外投资行为中也暗含海外并购动作。 2013-2014年,紫光集团先后收购了展讯通信以及美国上市公司锐迪科微电子,两项收购完成后,紫光集团将展讯和锐迪科整合为紫光展锐,并于2014年获得了英特尔90亿元(约合15亿美元)的注资。 紫光展锐自成立至今,已经累计卖出100多亿颗芯片,这些芯片目前主要被应用于功能机市场以及4G儿童手表市场。另外,目前紫光展锐也已经正式向5G芯片发起了冲击,推出了高端5G芯片—虎贲系列5G芯片,成为了全球拥有基带芯片的五大厂商之一。 有关数据显示,全球功能机年出货量可达4亿部,紫光展锐的占比世界第一,而在儿童手表市场,紫光展锐的市场份额超过了50%。 有报道指出,紫光集团的两次收购行为不仅对其自身实力进行了加强,更重要的是,其掀起了中国乃至全球的并购热潮。 2014年至2015年底,彼时的全球半导体产业迎来了史上规模最宏大的并购潮。排名前二十公司中,英特尔、高通、安华高科技、博通、NXP等均在2014年加入并购大军。 据当时美国调查公司Dealogic统计,到2015年底,全球半导体行业并购交易总规模达到1200亿美元以上,创下历史最高纪录,同时,2015年全球半导体行业的平均交易规模,是2014年平均水平的三倍以上。 全球半导体行业并购浪潮中,中国资本的动作同样引起关注。集成电路产品成为超过原油的中国第一大进口商品,国内资本没有错过中国扶持本土半导体产业的机遇。

首先是IC设计方面,通过几轮海外并购,我国手机基带芯片、高频射频芯片以及存储芯片,CMOS传感器等领域得到了加强与补足,走上了加速发展的进程。 比如2015年5月,建广资本与合肥瑞成成功收购了荷兰Ampleon集团,Ampleon集团此前承接了从恩智浦NXP中剥离出来的射频功率芯片业务,是世界第二大射频功率芯片供应商。之前由于国内企业在国内射频功率芯片业务这一项技术上,商业化应用方面罕有成功。收购Ampleon集团将使中资新增射频功率芯片业务。收购Ampleon还能填补国内高端集成电路技术的空白。 2015年12月,武岳峰资本花7.64亿美元收购美国存储芯片设计公司ISSI。据了解,ISSI是一家产品为存储芯片的fabless设计公司。目前设计的产品以利基型DRAM和SDRAM为主,其9成的营收都来源于此,而NORFlash闪存芯片的营收要低于1成。时任手机中国联盟秘书长王艳辉曾表示,收购ISSI,能够填补大陆在DRAM(动态随机存取存储器)上的空白,而存储器这一领域一直是大陆半导体比较薄弱的环节。 创立于1995年的美国豪威科技是全球第三大CMOS图像传感器供应商,2016月2月被中信资本、清芯华创、金石投资等中资基金以19亿美元联合收购,后于2019年7月被我国芯片设计和分销公司韦尔股份并购。并购完成后,韦尔股份直接跃升全球第三、国内第一大CMOS芯片设计公司,如今其市值已接近1800亿人民币。 2017年4月,山海资本以约5亿美元完成对美国硅谷数模半导体的收购。硅谷数模半导体公司总部位于美国加州,是全球领先的高性能混合信号半导体产品设计厂商。客户包括:苹果、三星、LG、微软、谷歌、联想、戴尔、惠普、华硕和HTC等。 2017年11月,中资背景的美国硅谷私募基金凯桥资本(Canyon Bridge)以5.5亿英镑收购英国嵌入式GPU芯片IP供应商Imagination Technologies。这是凯桥资本首次成功收购芯片公司,也是近年来屈指可数的芯片成功收购案例。 凯桥资本收购的Imagination成立于1985年,曾是苹果GPU供应商,后苹果转用自研GPU,致使Imagination元气大损,转为整体出售。在被中资收购后,Imagination加大在中国市场的投入,去年12月推出号称最强大GPU架构的新一代IMG A系列GPU架构,能在汽车、AIoT、DTV/STB/OTT、数据运算、移动及服务器等领域以低功耗预算提供比同行表现更佳的性能。 当然还有近日汇顶科技出手收购德国芯片设计公司DCT,前文已提,这里就不多做赘述了。 在半导体封测领域,我国头部封测公司通过进行海外并购,实现了自身的超越,在全球市场占有一席之地。 2016年4月,通富微电完成了对AMD位于苏州与马来西亚封测厂的收购。对通富微电来说,按2015年未计入收购企业的营收数额计算,通富微电在全球封测业的排名大致排在第十四位。如果加入新购公司的营收,有望上升到第七或第八位。 AMD苏州和AMD槟城主要从事高端集成电路封测业务,主要产品包括CPU(中央处理器)、GPU(图形处理器)、APU(加速处理器)以及GamingConsoleChip(游戏主机处理器)等。封装形式包括FCBGA(倒装芯片球栅格阵列封装)、FCPGA(倒装芯片针栅格阵列封装)、FCLGA(倒装芯片栅格阵列封装)、MCM(多芯片组件封装技术)等,先进封装产品占比100%。 通富微电由此可以成功切入PC机和服务器的CPU、显卡等芯片的封测领域,将显著提升通富微电在高端封测领域的服务能力和竞争力 2016年5月,我国第一大封测厂长电科技宣布以7.8亿美元收购全球第四大封装厂、新加坡上市公司星科金朋。在当时宣布收购星科金朋的时候,长电科技董事长王新潮在接受采访的时候提到,公司作为国内封装龙头企业,长电科技2014年营业收入有望超过10亿美元,但已经碰到发展瓶颈,开始面临获得高端客户和市场的困难,而突破该瓶颈的方法就是收购。不过此次“蛇吞象”式收购带来了一系列后遗症,收购后的星科金朋连连亏损,如何解决该问题仍有待考究。 还有晶圆代工方面,我国台湾厂商正在通过多起对海外资产的并购,进一步加大市占率。 2019年10月,联华电子宣布收购日本三重富士通,据悉,三重富士通半导体前身为富士通股份有限公司三重工厂,自1984年开始运营以来,作为最先端存储器等产品的研发、量产据点,助力富士通半导体快速发展。 目前,三重富士通的月产能为3.6万片12英寸晶圆,主要应用在车用、物联网(IoT)等领域,B1厂采用90nm工艺,B2厂初始采用65nm工艺,2016年下半年40nm正式进入量产阶段,40、65纳米制程等成熟制程现已成为生产主力。 据集邦拓墣研究院数据,联电在2019年世界集成电路晶圆代工厂位列第四,仅次于第三名格芯。据相关数据,联电2019年第二季度营收1160百万美元,略低于格芯1336百万美元。如今,联电出手收购MIFS,全球晶圆代工厂或将重新洗牌。 2019 年 11 月 28 日,新唐科技(Nuvoton)宣布与松下公司(Panasonic)达成并签订“股份与资产购买合协议”。协议约定,新唐科技将以现金 2.5 亿美元收购松下半导体解决方案有限公司(Panasonic Semiconductor Solutions., Ltd.,PSCS),预计将于 2020 年 6 月完成交割,但要得到有关部门的批准。 芯思想指出,唐科技此次收购松下半导体包括晶圆代工业务,包括 TPSCo 旗下的一座 12 英寸晶圆厂和两座 8 英寸晶圆厂在内的三个半导体制造工厂的产能支持。新唐科技表示,此次收购将通过扩大半导体规模,增加公司在全球半导体行业的影响力。预计新唐科技的代工业务将有望在 2021 年进入前十,并取得靠前名次。 2020年1月2日,晶圆代工厂世界先进宣布将斥资2.36亿美元购买格芯位于新加坡Tampines的Fab 3E 8英寸晶圆厂相关资产。据了解,原格芯Fab 3E主要业务为MEMS代工,现有月产能约35000片8英寸晶圆。世界先进此前表示,除驱动IC、电源管理IC、分离式元件与传感器等原有业务外,购入新加坡厂后,也将积极开发MEMS市场。 资料显示,世界先进原以生产及开发DRAM及其他存储器芯片为主要营运内容,1999年导入逻辑产品代工技术。2000年,世界先进宣布由DRAM厂转型为晶圆代工公司,并于2004年7月正式结束DRAM生产制造,转型为百分之百的晶圆代工公司。 此次收购,除了将缓解现今8寸晶圆代工产能紧缩的窘境,世界先进更可借此正式跨足微机电系统代工领域,与众多IDM及独立代工厂争取微机电系统代工订单。 我国半导体领域三起交易金额最高的海外并购案均是对恩智浦半导体标准产品部门的收购。 2017年2月,建广资产宣布收购恩智浦半导体标准产品(Standard Products)业务部门,交易金额为27.5亿美元。除了标准产品业务的全部相关专利和技术储备外,该交易还包括两座晶圆制造厂、三座封测厂和恩智浦工业技术设备中心。交易完成后,该恩智浦部门成为一家名为安世半导体(Nexperia)的独立公司,在逻辑、分立器件和MOSFET市占率均为全球前三,年产销器件近1000亿颗。 安世半导体在2018年4月被我国手机ODM龙头企业闻泰科技完成约39亿美元的收购。收购完成后,安世成为我国目前唯一拥有完整芯片设计、晶圆制造、封装测试的大型IDM企业,闻泰科技也市值暴增至近1800亿元。这一由国内半导体下游企业对国际知名半导体上游企业的收购案,为中资海外并购树立了一个标杆。

带着脚镣跳舞

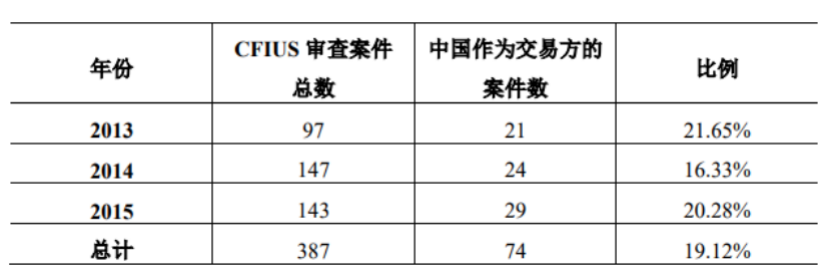

当然还有一些并购动作,此间不多做阐述。事实上,近年来,我们可以看见的巨大并购动作基本都不是中资行为,而中资这些年来能够成功进行的并购也不多。 参照日本,20世纪80、90年代,日本制造业强势崛起,对外投资迅速增长,使其一跃成为美国重要的经济竞争对手。当然,日本疯狂“购买美国”也引起了美国的忌惮。 1986 年日本富士通计划收购美国军用电脑芯片供应商仙童半导体一案,被视为日本对美国国防工业独立性的重大威胁,这直接促成了1988 年的《埃克森—弗洛里奥修正案》(The “Exon-Florio” Provision)的出台,该法案授权美国总统中止或禁止任何威胁美国国家安全的外国收购、并购或接管从事州际贸易的美国公司的行为。 虽然两国情况各有不同,但在海外并购的路上,我国企业显然并不轻松,甚至可以说不如意常有。尤以美国为甚,在CFIUS(美国外资投资委员会)的监管下,无异于带着脚镣跳舞。 近年来,中国日益成为美国国家安全审查的重点对象,CFIUS的 2015 年度报告显示,涉及中资的案件数在 CFIUS 年度审查案件总数中的占比在 2015 年连续第四年位居首位。美国频频以国家安全为由对中国对美高科技领域投资活动设限,先进半导体行业与金融服务行业首当其冲。美国历史上共发生过 5 次由总统亲自否决一项外资交易的情况,而这 5 起案件全部与中国相关。

近年来 CFIUS 对中国投资的审查情况 资料来源:CFIUS 向美国会递交的2015年度报告(2017 年 9 月公开发布) 这五起案件分别是: 1990 年布什否决中航技收购美西雅图飞机零部件制造商 Mamco 项目; 2013 年奥巴马否决三一集团关联公司收购美俄勒冈州风电场项目; 2016 年 12 月奥巴马否决福建宏芯基金FGC收购德国半导体设备供应商爱思强(Aixtron)及其美国分支机构项目; 2017年9月特朗普否决 Canyone Bridge 收购美半导体芯片设计公司莱迪思(Lattice) 项目; 2018年3月特朗普叫停新加坡博通(Broadcom)收购美国半导体巨头高通(Qualcomm) 项目。 最后这起案件虽然表面上并无中国的直接参与,但美国认为并购案将削弱高通领先地位,并为华为等中国电信商在 5G 标准制定上增加影响力打开大门。其中三起都与半导体有关。 以 2017 年 9 月特朗普否决Canyon Bridge收购莱迪思半导体(Lattice)为例,白宫新闻稿称该交易的国家安全顾虑主要来自四个方面——将知识产权潜在转移给外国收购者,中国政府对此交易的支持,完整的半导体供应链对于美国政府的重要性, 美国政府对Lattice产品的使用。然而,有报道指出,交易失败的根本原因在于中美围绕半导体的技术竞争。美国虽然目前在半导体领域明显领先,但仍担忧有朝一日这种技术优势将被“雄心勃勃”的中国取代。 事实上,还有2015年7月,紫光集团拟以230亿美元向国际内存芯片巨头美国美光科技(Micron)发起收购邀约,但没能通过美国CFIUS的审查。之后紫光集团拟38亿美元对美国西部数据15%股份的收购案,也因为受CFIUS的审查要求而在2016年2月终止。 华创投资曾联合华润微电子在2015年12月,正式对硅谷半导体鼻祖、国际IDM公司美国仙童半导体公司发起竞购,每股报价均高于美国安森美半导体在11月给出的报价,但最终仙童半导体因担心美国监管机构可能以担忧国家安全为由拒绝批准交易,拒绝了华创、华润的收购邀约。

总结

《美国外资审查制度的变迁及其对中国的影响》中指出,在中美经贸摩擦愈演愈烈之际,美国在2018年加速推动CFIUS立法改革,鉴于美国延续了对“国家安全”概念的宽泛解释,CFIUS可能正在从一个审查国家安全风险的中立机构演变为打压外国科技企业的战略工具,这为中国企业赴美投资与双边经贸关系蒙上了一层新的阴影。 市场咨询公司埃森哲在1月发布报告称半导体行业传统的有机增长已经终结:研发成本的攀升、科技迭代的速度、多元化的客户需求都压缩过去支撑半导体企业有机增长的时间和资金;作为替代,领先的半导体厂商已经将并购作为新的增长策略,其结果则是行业的剧烈整合。据统计:10年前在美国上市的市值1亿美元以上的半导体企业尚有130家,而截至2018年底仅有72家。 同时埃森哲也指出,数据显示,2013年至2015年,因“政府介入”或“监管限制”等因素而受阻或终止的半导体并购交易仅有3例;但到了2016至2018年,这一数字升至了14例。这说明如今越大规模的交易,越容易遭遇更长时间的审核,监管受严也是半导体行业收并购的一大不确定因素。除政策监管外,贸易关系也可能为半导体收并购的重大影响因素。有专家分析,中国半导体企业可能会在境外并购案的审核过程中面临困难。 在局势日益动荡的今天,各国正在不断加强自身的技术保护,为其竖起壁垒。并购扩张曾经是企业成为巨头的捷径,如今正逐渐失去其应有的价值。

-

半导体

+关注

关注

334文章

27320浏览量

218281 -

汽车电子

+关注

关注

3026文章

7947浏览量

166958 -

芯片设计

+关注

关注

15文章

1017浏览量

54885

原文标题:中国资本的海外半导体并购之路

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

扬杰科技登榜“2024中国半导体企业TOP100”

国资“耐心资本”投向半导体产业

中国半导体的镜鉴之路

上海半导体并购案再现,千亿赛道竞争激烈

A股36家半导体企业发起并购

鼎华智能战略并购品微智能:深耕半导体,共赴数智工厂“芯”辰大海

从全球半导体TOP15最新排名出炉,看中国:差距、机遇与崛起之路!

工商网监

工商网监

评论