近年电化学储能装机规模快速发展,有望保持50%的增速发展

近年电化学储能装机规模快速发展,有望保持50%的增速发展

电化学储能电站通过化学反应进行电池正负极的充电和放电,实现能量转换。传统电池技术以铅酸电池为代表,由于其对环境危害较大,已逐渐被锂离子、钠硫等性能更高、更安全环保的电池所替代。电化学储能的响应速度较快,基本不受外部条件干扰,但投资成本高、使用寿命有限,且单体容量有限。随着技术手段的不断发展,电化学储能正越来越广泛地应用到各个领域,尤其是电动汽车和电力系统中。

近年电化学储能装机规模快速发展 主要以锂电池为主

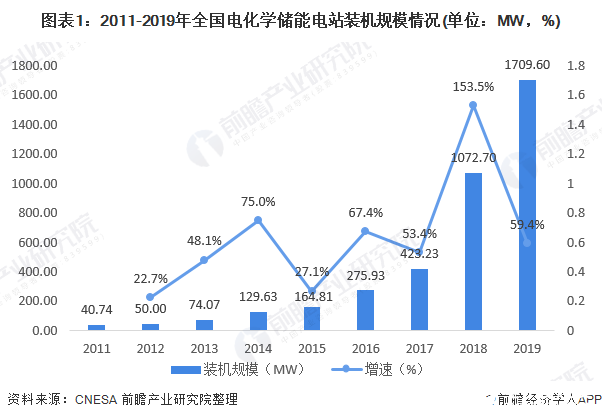

2018年是中国电化学储能发展史的分水岭。一方面是因为电化学储能累积装机功率规模首次突破GW,另一方面是因为电化学储能呈现爆发式增长,新增电化学储能装机功率规模高达612.8MW,对比2017年新增功率规模147.3MW,同比增长316%。截至2019年底,中国电化学储能市场累积装机功率规模为1709.60MW,同比增长59.4%。

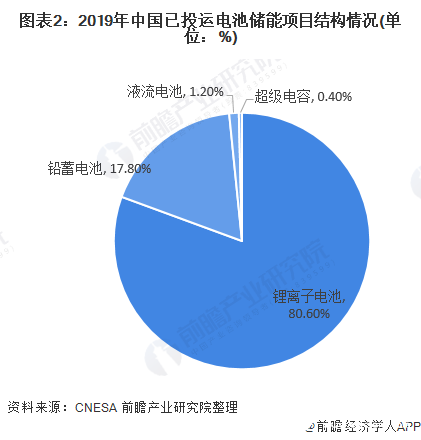

根据CNESA于2020年6月3日发布的《储能产业研究白皮书2020》数据,截至2019年底,中国已投运储能项目累计装机规模32.4GW,其中电化学储能的累计装机规模位列第二,为1709.6MW,同比增长59.4%。在各类电化学储能技术中,锂离子电池的累计装机规模最大,为1378.3MW。

区域竞争-广东领先

2019年,我国新增投运的电化学储能项目主要分布在28个省市区中(含港、澳、台地区),装机规模排名前十位的省市区分别是:广东、江苏、湖南、新疆、青海、北京、安徽、山西、浙江和河南,这十个省市区的新增规模合计占2019年我国新增总规模的88.9%。

企业竞争-宁德时代突出

根据CNESA于2020年6月3日发布的《储能产业研究白皮书2020》数据,2019年,宁德时代独家供应电池的鲁能海西州多能互补集成优化示范工程储能电站正式投运;与星云股份、石正平、福建合志谊岑成立福建时代星云科技有限公司;与Powin Energy签订电芯供货合同和科士达共同出资2亿元成立储能业务公司。2019年全年,宁德时代储能装机排名从2018年的第二名升至第一名,装机量较第二名多出2倍。

电化学储能有望保持50%的增速发展

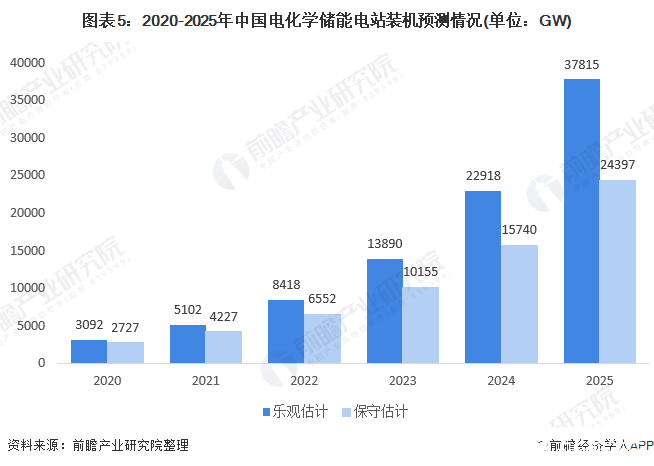

据前瞻保守估计,2020年国内电化学储能市场将继续稳步发展,预计累计装机规模可达到2726.7MW。“十四五”期间,随着更多利好政策的发布,电化学储能应用的支持力度将逐步加大,市场规模不断增加,年复合增长率(2020-2025)将保持在55%左右,到预计到2025年年底,电化学储能的市场装机规模将超过24GW。

据前瞻乐观估计,2020年电化学储能在保持稳步发展的同时,还将落地一些2019年规划的、受政策影响而未建设的项目,累计装机规模将达到3092MW。“十四五”期间,充分考虑各类直接或间接政策的支持,年复合增长率(2020-2025)有望超过65%,预计到2025年年底,电化学储能的市场装机规模将接近38GW。

责任编辑:gt

-

锂离子电池

+关注

关注

85文章

3260浏览量

77999 -

锂电池

+关注

关注

260文章

8200浏览量

172166 -

电池

+关注

关注

84文章

10706浏览量

131705

发布评论请先 登录

相关推荐

工商网监

工商网监

评论