拓展摩尔定律推动MEMS/NEMS技术演进

拓展摩尔定律推动MEMS/NEMS技术演进

物联网悄然而至。

如今,物联网已进入跨界融合、集成创新和规模化发展新阶段,将为经济社会发展注入新活力,培育新动能。物联网在交通、物流、环保、医疗、安防、电力等领域的应用逐渐得到规模化验证,拉开了相关行业的智能化、精细化、网络化变革大幕。

同时,5G 加快物联网发展。5G 正在商用进行时,它作为物联网“IoT”的核心技术,未来 将加快物联网的发展步伐,越来越多的科技巨擘将会通过5G持续加码物联网,届时联网设备规模出货将带动上游芯片、传感器等元器件出货。AI 时代来临,MEMS 是传感器的主流技术,将迎来传感器与 AI 融合的革新,从简单的数据收集走向环境态势感知、应用意图预测。

一、拓展摩尔定律推动 MEMS/NEMS 技术演进

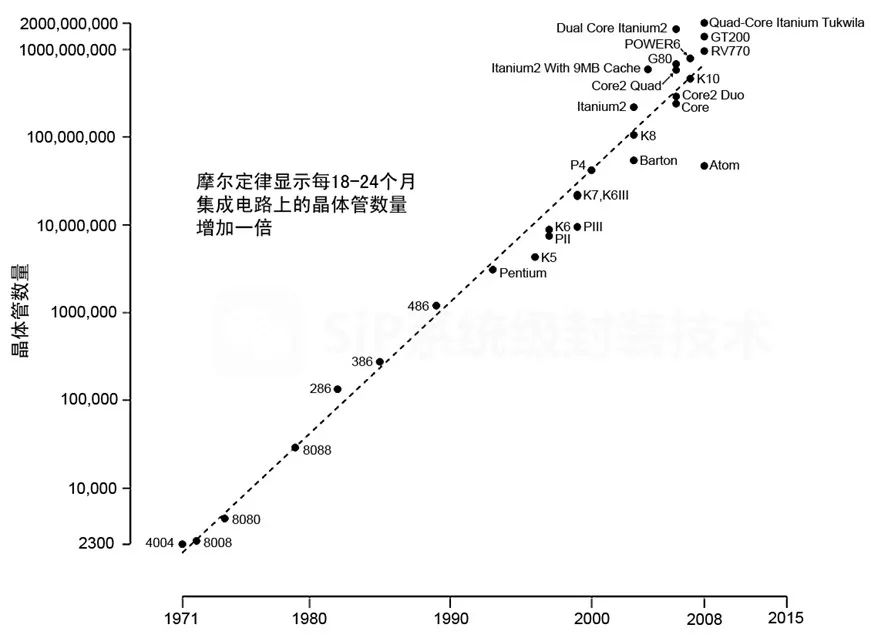

摩尔定律自英特尔创始人戈登·摩尔 1965 年提出至今已经发展了 52 年,其通过不断减小晶体管尺寸驱动集成电路性能持续提升、成本不断下降,从而带动半导体市场持续繁荣。随着半导体制程逐步走向 14 纳米及以下时,ITRS(国际半导体技术发展路线图)在2013 年预计半导体技术更新将逐渐放缓,拓展摩尔定律(More than Moore,简称 MtM)与后摩尔定律(More Moore)获得学术界与产业界的认同,逐渐成为推动微电子行业发展的两股重要力量。

(一)MEMS/NEMS 发展的原始动力:微小型化

1、MEMS/NEMS 简介

微机电系统(Microelectromechanical Systems,简称 MEMS)是将微电子技术与精密机械技术结合发展出来的工程技术,尺寸在 1 微米到 100 微米量级,涵盖机械(移动、旋转)、光学、电子(开关、计算)、热学、生物等功能结构,主要分为传感器、致动器、三维结构器件等三大类。与 MEMS 类似,NEMS(Nanoelectromechanicalsystems,纳机电系统)是专注纳米尺度领域的微纳系统技术,只不过尺寸更小。

MEMS/NEMS 是涉及机械、半导体、电子、物理、生物、材料等学科的交叉领域,代表性器件有加速度计、陀螺仪、磁传感器、微型麦克风、压力计等。MEMS 技术主要包括硅基加工技术、高分子材料微纳加工技术、金属微纳加工技术等。硅基技术主要是标准 CMOS 集成电路加工工艺,包括表面微加工、深层刻蚀、体型微加工等。

相比传统的机械传感器与致动器,MEMS 具有微型化、重量低、功耗低、成本低、多功能等竞争优势,可通过微纳加工工艺进行批量制造、封装、测试,因而 MEMS/NEMS广泛应用于汽车、消费电子、工业、医疗、航空航天、通信等领域。

2、MEMS 小型化趋势:走向 NEMS

相比上一代产品,移动设备的每次更新换代要求功能增多和性能提升。随着消费电子产品尺寸的缩小,特别是智能手机“轻、薄”化,电子元器件的布局空间也随着减少,进而推动 MEMS 走向小型化。无论是单个 MEMS 器件,还是集成了加速度计、磁力计、陀螺仪、电子罗盘的MEMS 惯性导航单元,封装尺寸的趋势是封装面积在不断缩小,或者在面积相等的情况下从二维向三维拓展,集成更多的电子元件,赋予MEMS 更多的功能。

MEMS 小型化的趋势是走向 NEMS。MEMS 尺寸缩小带来微系统功能密度增加、成本下降、传感性能提升、低功耗等优势。MEMS器件的尺度是微米量级,NEMS 器件是纳米尺度。NEMS 的加工工艺难度相比 MEMS 要求更高,工艺设备更加复杂、精密。

目前 MEMS 技术处在从微米尺度向纳米尺度过渡阶段,NEMS 领域在惯性传感器和化学传感器已经有部分商用产品。根据Yoledeveloppement 的研究,单个 MEMS 的平均成本在 0.1 美元~5 美元之间,面积在 1mm2~15 mm2,单个 NEMS 的平均成本在 0.1 美元~1 美元之间,面积在 1 mm2~10 mm2。据 MEMSIC 的数据,2016 年美新半导体的消费类加速度计和磁传感器销售均价分别为 1.06 元、1.01 元。

MEMS 小型化的趋势是封装尺寸减小。在 MEMS 传感器的晶圆级封装开发工艺中,封装成本约占 MEMS 传感器总成本的 30%~40%,封装尺寸面积的减少能够降低 MEMS传感器的成本、提高传感器的灵敏度。根据市场调研机构 Yole Développement 的研究,MEMS 典型器件中,加速度计的封装管脚从 2009 年的 3×5 mm2 缩小至2014 年的 1.6×1.6 mm2,面积减小了 83%。

(二)先进封装将推动 MEMS 与IC、RF 等器件的三维异质集成

1、拓展摩尔定律推动 MEMS 发展

拓展摩尔定律(MtM)是指通过系统级封装(SIP)等先进封装技术赋予微系统更多非数字电路功能,将射频、模拟电路、生物芯片、高压电源、MEMS 等器件进行系统集成,从而增加微系统附加价值的方法。MtM 器件融合了非数字与非电子的信息功能,包括机械、热学、声学、化学、光学、生物医疗等功能,极大拓展了 MEMS 器件的功能范围和应用领域。

拓展摩尔定律与摩尔定律是微电子技术发展的两条路径。拓展摩尔定律旨在为微系统/MEMS 提供多样化功能的高附加值技术,其应用领域是人和环境的互动以及物与物的连接交互;摩尔定律在 CMOS 主流技术基础上继续将存储器、逻辑器件、处理器的晶体管尺寸缩小,目前已经进入到7 纳米节点。拓展摩尔定律将带来 MEMS 器件、MCU、RF、电源等器件的集成,推动微系统走向更高集成密度、更小封装尺寸、更低功耗、更低成本。

2、封装工艺决定 MEMS 的性能和成本

封装技术是 MEMS 器件成功的关键,也是 MEMS 产业链(设计、加工、封装测试、

应用)中不可或缺的环节。MEMS 器件与外界环境的信息、能量、物质交换主要由微系统封装技术实现,封装的质量往往决定了 MEMS 的整体性能。MEMS 封装技术基于半导体封装技术,包括衬底形成、结构释放、电学互连、器件包封、微组装、测试及可靠性检验等后端工艺。

与 IC 封装类似,MEMS 封装要考虑封装尺寸、性能、可靠性、成本。MEMS 封装的特征是通过封装技术形成一个或多个腔体的活动结构,使得一种或多种物理量能够透过接口与外界交互。此外,MMES 封装还要重视力学支撑、环境隔离、与外界环境的交互接口、应力、气密性环境、隔离度、特殊信号引出、微结构失效等因素。因此 MEMS 封装工艺比 IC 封装更复杂,封装的类型更加多样化,考虑的因素更多。

MEMS 封装在 MEMS 成本中占比较大。根据 Yole developpement 的研究,MEMS成本中,封装约占 30%~40%,IC 约占40%~50%。因而封装环节支撑着 MEMS 技术的发展,同时也是 MEMS 成本占比较大的环节。

3、TSV 与 SIP 等先进封装将 MEMS 与模拟电路、微控制器、射频、电源等组件集成

终端系统厂商不仅仅满足于从 MEMS 传感器获取的原始数据,还希望所采集的多种传感数据经过采集、校准、压缩、优化后再发送给处理器,这样能减轻处理器的计算压力,满足终端在快速调取数据、态势感知、用户意图预测等方面的需求。

MEMS 的挑战来自于多种电子组件的集成。MEMS 与 IC、射频器件、电源等集成需要先进封装技术或 SOC 技术。MEMS 工艺来源于微电子技术,但其复杂的三维结构和功能在制造工艺上与主流的半导体 CMOS 技术还不能完全兼容,但通过先进封装技术可以进行 MEMS 的系统集成。以 MEMSIC 的加速度传感器为例,其采用标准 CMOS 集成电路工艺将 MEMS 元件和 ASIC 电路结构集成到单个芯片上,下游客户可以直接借助MCU 来取得加速度计的输出信号,因此无需额外搭配 A/D 转换器,降低了成本、减小了尺寸。

传统 MEMS 定律认为,“一种产品,一种工艺,一种封装”,每种 MEMS 器件要求特定的工艺和封装技术。但随着 MEMS 技术的不断发展成熟,MEMS 制造正与标准CMOS 工艺进行兼容,通过简化工艺流程或降低 MEMS 尺寸来降低 MEMS 的整体成本。

微系统功能不断增加、尺寸日益缩小的需求推动先进封装技术的发展。先进封装技术通过堆叠单芯片与其他元件并封装在一个外壳里,可实现半导体、MEMS 和其他元器件的三维异质集成,其技术包括系统级封装(SIP)、晶圆级封装(WLP)、硅穿孔(TSV)、三维芯片堆叠、2.5D 硅转接板。

三维异质集成是驱动 MEMS 传感器与其他微电子组件集成的技术。三维异质集成包括 CMOS 工艺、新材料、封装技术、软件算法。系统级封装技术与 TSV 电学互连技术赋能 MEMS 与其他元器件以实现三维集成。

TSV 的优点在于单组件上的 TSV 和三维堆叠技术将信号路径大大缩短,实现各个元件之间的电气互连,带来更低的功耗、更高的传输线带宽、更小的封装尺寸,能够集成多种电子组件,降低微系统的整体封装费用。

TSV 与 SIP 等先进封装技术用于 MEMS 封装能带来诸多好处。MEMS 与模拟接口电路、MCU、射频之间以往是并排在封装衬底上,TSV 通过硅转接板或硅衬底将 MEMS传感器叠加于模拟接口电路、MCU、射频上,SIP 再将所有元器件一体化集成,这能够大大减少封装面积,缩短 MEMS 与芯片之间的信号传输损耗,提高 MEMS 器件的整体性能。根据 Yole 的研究,博世将 TSV技术用于 MEMS 加速度计,能降低 55%的封装尺寸,拥有低至 0.8 毫米的封装厚度。

(三)MEMS 传感器正走向传感融合,系统集成提升附加价值

1、多种传感器融合是发展趋势

MEMS 面临电子设备应用多元化、小型化、智能化的挑战,增加功能密度、提升精

度成为 MEMS 的重要驱动因素。MEMS的传统挑战是缩小器件尺寸或功耗,但仅仅尺寸缩小不再是传感器的唯一驱动因素。

MEMS 在消费电子领域遇到的挑战来自技术和市场。Yole developpement 认为,MEMS在消费电子中的技术挑战包括传感器性能/精度、传感器不可见/小体积设备,市场挑战是指传感器能提供个人/可定制对象的解决方案,并能为消费电子产品带来可感知的价值。

以传感用户的移动位置信息为例,可穿戴设备需要感知四个自由度的线性加速度、旋转、重力、电子罗盘、计步器、活动监测与终端、运动探测等信息,涉及 MEMS 加速度计、MEMS 陀螺仪、MEMS地磁计以及微控制器和软件。因此将多种 MEMS 传感器进行功能集成是满足用户需求的重要发展方向。

用户需要全套传感器解决方案。从数据维度看,单品类传感器从单轴向三轴集成,数据采集从一维向多维转变,比如单轴加速度计向三轴加速度计演变;从传感器融合角度看,用户的单项需求采集需要多种传感器配合才能实现,比如惯性传感单元组合倾向于集成加速度计、陀螺仪、地磁计等 MEMS 传感器。

2、传感融合是传感器融合为一体的关键技术

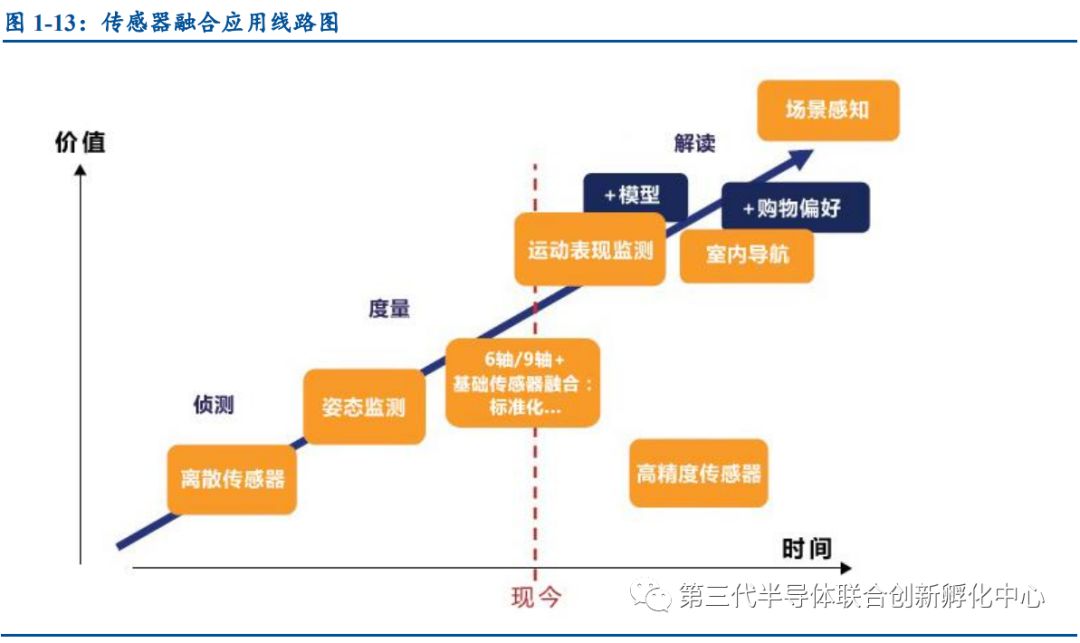

传感器融合应用的趋势是:从数据采集到多维度数据整合再演进到应用场景解读,从低精度传感器向高精度传感器演进,从离散传感器向智能传感器演变。

移动设备中常见的三类传感器的融合趋势:惯性类传感器将加速度计、陀螺仪、地磁计集成,形成9 轴惯性测量单元;环境类传感器将气体/微粒传感器、压力传感器、温/湿度传感器、麦克风集成在一起,组成环境传感组合;光学类传感器将可见光传感器、接近光/环境光、3D 视觉传感器、多频谱光传感器一体化集成,形成光学传感组合。

多种传感器融合的关键在于传感器软件和算法。每种传感器所采集的数据在传输之前需要经过校正与优化,多种传感器数据融合产生大量的原始数据,需要特定算法和微控制器进行处理。优化的算法和高效的微控制器能够产生用户所需的数据,减轻中央处理器的计算压力,提高传感数据的准确性和效率。

移动设备需要态势感知。传感器融合要求节点具备智能,智能传感器需要意识到用户的身份、位置、时间、活动。多种传感器融合是获取精确数据的前提,通过 MCU 对数据进行预处理能够最小化通信活动,占用的总线带宽最小化,从而获得更加精确的数据,实现高效的系统。根据 Semico Research 的研究,基于系统的传感融合将从 2012 年的 4 亿增长到 2016 年的 25 亿个。

传感器集成趋势:从离散器件向传感与数据处理一体化集成的智能传感器发展。MCU或板上系统将 MEMS 传感器所需的模数转换接口电路、信号处理电路、数据输出电路集成,系统级封装(SiP)或片上系统(SoC)再将 MCU 与 MEMS 传感器一体化集成,形成智能传感器节点。

3、传感器价值提升正从硬件走向软硬结合的系统集成

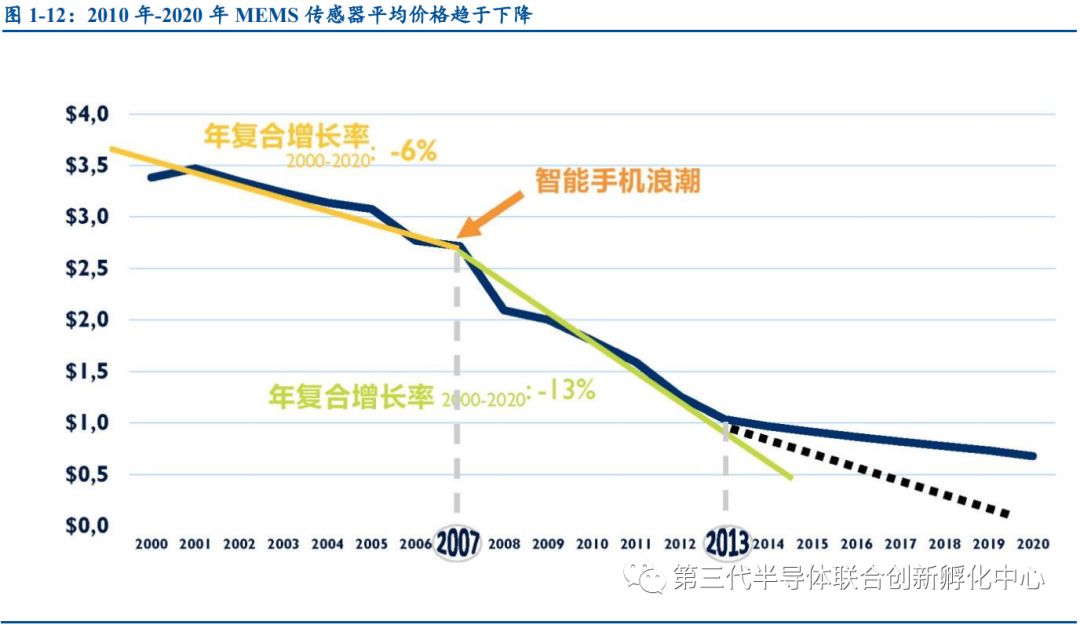

长期来看,MEMS 传感器的平均价格趋于下降。根据 Yole developpement 的研究,MEMS 传感器在 2000 年至 2007 年之间的平均价格以-6%的复合增速下降,其中,由于2007 年智能手机的快速增长带动 MEMS 传感器规模化放量,MEMS 传感器的平均价格在2007 年至 2013 年间以-13%的复合增速下降。

随着多功能传感器占比的提升以及传感器系统集成度的增加,MEMS 传感器的平均价格下降趋势有望减缓。在传感器融合的背景下,多种传感器的数据需要经过校准与处理,再通过算法模型对数据进行解读,比如运动监测数据与室内导航数据结合从而实现传感器对用户活动状态和地理位置的态势感知,传感器的应用价值随着软硬协同化发展得到提升。

传感器价值增长曲线从传感器走向系统集成。相比高附加值的 IC 器件,传感器的单品价值量远远不如 MCU、AP 等 IC 器件。MEMS 传感器制造商将多种单一功能传感器组合成多功能合一的组合传感器,再通过集成模数接口电路、微控制器(MCU)、应用处理器(AP)等芯片,传感器价值将完成二次升级。

根据 Yole developpement 的数据,单一功能传感器的平均价格不足 1 美元/个,多功能组合传感器的平均价格约 2.5~3 美元/个,集成了 MCU 与 AP(应用处理器)的传感器系统平均价格在 30~40 美元/个,比如 MEMS 加速度计的价格约为0.14 美元,麦克风的价格约为 0.19 美元。

MEMS 传感器生态系统形成。全球MEMS 产业生态包括 MEMS 制造商、芯片组供应商、软件供应商、系统/服务供应商等。随着传感器技术的成熟和平均价格的走低,MEMS生态的价值正从产品逐步走向软件和算法领域。

二、博世在 MEMS 领域的成功要素

(一)单项 MEMS 传感器技术储备丰富

1、博世在全球 MEMS 行业的市场竞争格局

博世(BOSCH)是全球 MEMS 领域的龙头。博世旗下有四个事业部:汽车科技、工业科技、能源与建筑科技、消费者商品。博世是全球最大的汽车电子技术供应商,2013年汽车电子业务占其销售额的 66%。自 2014 年起,凭借在汽车传感器的出货量优势,博世一举超越意法半导体,成为全球MEMS 行业的老大。

MEMS 领域的营业收入连续增长。2009年博世在 MEMS 方面的营收接近 5 亿美元,2015 年博世在 MEMS 方面的营业收入为 12.14 亿美元,6 年复合增长率为15.9%,营收规模和增速远超第二名意法半导体。全球 MEMS 的领先厂商还包括意法半导体、德州仪器、惠普、楼氏、应盛美等。

2、博世是创新驱动的平台型企业

博世是全球领先的 MEMS 传感器、致动器及解决方案供应商。博世目前拥有约 42万的研究者与产品开发人员,位于全球 89 个国家。博世在过去 10 年投资了超过 350 亿欧元在研究和产品开发上。根据 Bosch Sensortec 发布的报告显示,每个工作日,博世平均申请 19 个专利。这使得博世成为世界领先的专利应用科技公司,同时也是德国首屈一指的高科技公司。

博世深耕 MEMS 领域超过 20 年。1995 年至 2005 年是 MEMS传感器渗透汽车电子领域的发展时期,博世在此期间研发的产品包括加速度计、角速度传感器、压力传感器、质量流量传感器等;得益于智能手机的快速发展,2005 年至 2015 年是 MEMS传感器进入消费电子领域的快速发展时期,博世在此期间研发的产品包括地磁传感器、陀螺仪、压力传感器、湿度传感器、组合传感器、专用传感器、MEMS 麦克风等;2015 年博世开始进入物联网领域,推出智能传感器、嵌入式软件与算法、定制化物联网传感器等。

博世 MEMS 技术全球领先,在研发史上创造了多个全球第一。2006 年博世推出全球尺寸最小的数字压力传感器,2007 年发布全球封装尺寸最小的数字压力传感器,2012 年推出全球最小的封装尺寸为 3×3 mm2 的陀螺仪,2015 年在全球率先推出第一个室内空气质量传感器以及智能传感器组合。

博世 MEMS 产品线丰富,涉及四个领域:运动传感、声学、连接与解决方案、汽车电子。博世发明了针对 MEMS 产品制造工艺的 DRIE(Deepreactive-ion etching,深反应离子刻蚀)技术,该工艺奠定了博世在 MEMS 领域的产品工艺开发基础。

(二)多功能组合传感器带来单品价值提升

博世发展 MEMS 传感器的策略是多样化的传感器功能集成。以惯性传感器(三轴加速度计、三轴陀螺仪、三轴地磁计)为例,博世将三轴加速度计和三轴地磁计组合,通过封装形成六轴电子罗盘产品,将三轴加速度计和三轴陀螺仪组合,通过封装形成六轴惯性传感单元产品,六轴电子罗盘与三轴陀螺仪组合形成 9+3 个自由度的惯性传感组合。

博世拥有宽广的 MEMS 传感器技术储备以及从低集成度到较高集成度的 MEMS 产品,其 MEMS 传感器主要分为 5 大系列:惯性、地磁计、环境、传感集群、麦克风。每个系列的 MEMS 传感器包括单一性能的传感器、多功能的传感器组合,能满足多个细分领域的客户需求。

MEMS 累计出货量接连创新高。自1995 年涉足 MEMS 以来,博世公司的 MEMS 累计出货量接连创下新高,从 1995 年到 2013 年 MEMS累计出货量接近 40 亿个。

(三)系统集成能力是 MEMS 企业的核心竞争优势

MEMS 领域的系统集成能力不仅需要知道 MEMS 制造工艺,而且还需要掌握传感器相关的知识(软硬件协同设计、传感器集成功能、传感器数据融合)以及 MEMS 传感器应用领域相关的知识(应用领域背景知识、客户需求、除了传感器数据融合之外的知识)。

博世在 MEMS 传感器领域拥有极强的系统集成能力。惯性传感器组合方面,博世具备九轴、微控制器、传感器数据融合软件的系统集成能力;在环境传感器组合方面,博世拥有大气压力传感器、湿度传感器、温度传感器的集成能力;在声学传感器组合方面,博世的产品为声学麦克风、麦克风阵列控制,能够提供传感数据融合软件。

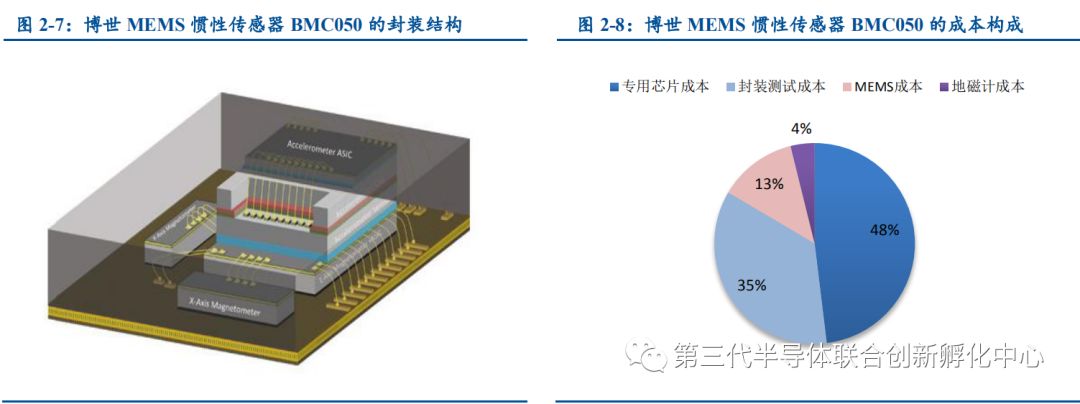

以博世六轴 MEMS 惯性传感器BMC050 为例进行分析,BNC050 采用 16 管脚的 LGA封装,尺寸为 3mm×3mm×0.95mm,通过 MEMS 封装技术集成了 ASIC 专用芯片、三轴加速度计、三轴地磁计。根据 Yole developpement 的研究,其成本构成如下:专用芯片(48%)、封装测试(35%)、MEMS(13%)、地磁计(4%)。

随着 MEMS 应用领域的拓展,宽泛的传感技术储备和传感器应用背景成为新型电子消费领域的必备。博世在 MEMS 传感器技术、传感器软硬协同能力、解决方案的集成能力方面具备雄厚的实力,从而能够满足不同层次、不同应用领域的客户需求。

博世构建了从 MEMS 传感器功能组合、MEMS 与芯片一体化集成、MEMS 辅助软件、数据与云系统的系统集成能力。除了单项传感器产品、多功能产品集成产品、软硬件配套解决方案之外,博世熟知 MEMS 传感器数据融合,建立了开放的软件开放平台和 AP接口,对传感器的应用领域有着深刻的理解。

三、MEMS 细分领域众多,下一个增长点是物联网

(一)政策加大力度支持传感器产业发展

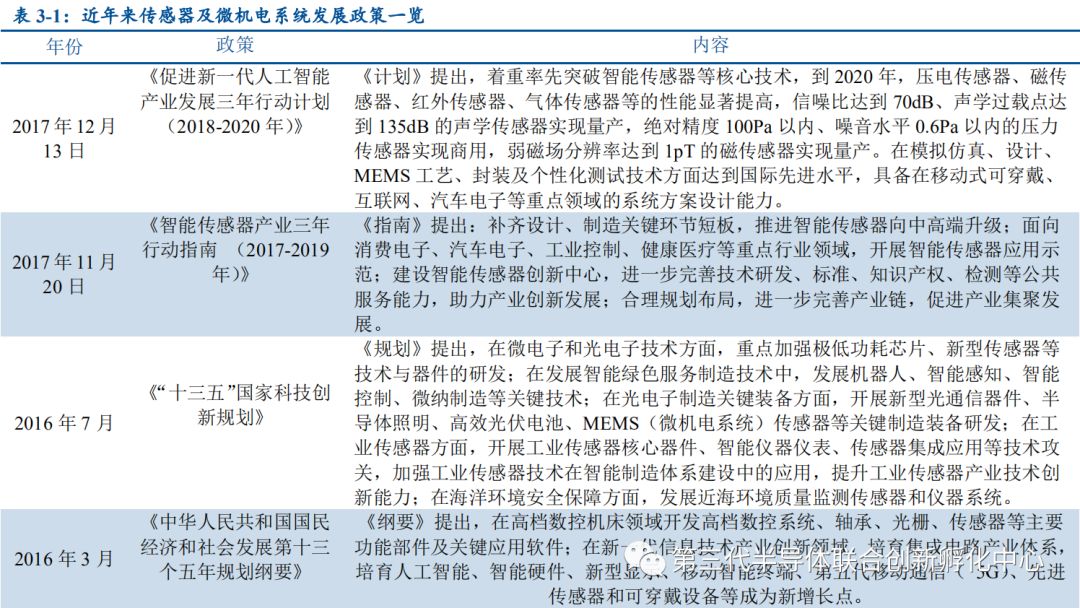

国家出台系列政策大力支持 MEMS 与传感器发展。根据《“十三五”国家科技创新规划》《中国制造 2025 重点领域技术路线图》《十三五规划》《智能传感器产业三年行动指南(2017-2019 年)》《促进新一代人工智能产业发展三年行动计划(2018-2020年)》等政策文件,政策面从关键技术研发、产业应用等角度大力支持 MEMS 与传感器的发展。

技术方面,政策重点支持新型传感器、传感器核心器件、传感器集成应用、智能感知、智能控制、微纳制造、MEMS、新材料传感器、智能蒙皮微机电系统等关键技术的研发攻关。

应用领域方面,政策重点推进工业制造、数控机床、机器人、汽车、航空、农业机械、可穿戴设备、物联网、VR/AR 等领域的传感器发展与产业化。

《中国制造 2025 重点领域技术路线图》提出,在汽车电子控制系统方面,国产关键传感器国内市场占有率达到 80%,到 2020 年,国内企业将掌握传感器、控制器关键技术,供应能力满足自主规模需求,产品质量达到国际先进水平。

《智能传感器产业三年行动指南(2017-2019 年)》提出,到 2019 年,我国智能传感器产业规模达到 260 亿元;主营业务收入超十亿元的企业 5 家,超亿元的企业 20 家。

(二)从互联网到万物互联,物联网是 MEMS 的第三波浪潮

1、连接从人与人到物与物:MEMS 产业逐渐发展壮大

过去 20 年是人类接入互联网的时代。根据 bosch 的数据,1995 年,世界人口约为 57亿,其中约有 0.7%的人口接入互联网;2005 年,世界人口约为 65 亿,其中约有 15%的人口接入互联网;2015 年,世界人口约为 73 亿,其中约有 75%的人口接入互联网。

电子设备互联现状:移动终端数量占比过半。根据 bosch 的数据,2015 年约有 65.93亿设备接入互联网,其中包括 0.62 亿汽车、0.19 亿远程医疗设备、0.70 亿安全领域设备、1.2 亿智能表、2.6 亿电视、6.25 亿平板电脑、30亿移动电话、14.98 亿笔记本、8.95 亿台式机、0.44 亿服务器。人类通过计算机、智能手机、平板电脑、电话等设备接入网络,带来消费电子领域的繁荣与发展,进而推动 MEMS 传感器的发展。

MEMS 行业的第一波浪潮是汽车领域。从 1990 年到 2000 年,汽车电子化趋势带动了加速度计、角速度传感器、压力传感器、质量流量传感器的崛起,主要原因是 MEMS传感器在可靠性、性能方面可比拟机械类传感器,但在成本、体积、功能、成本方面的优势超过了机械传感器。

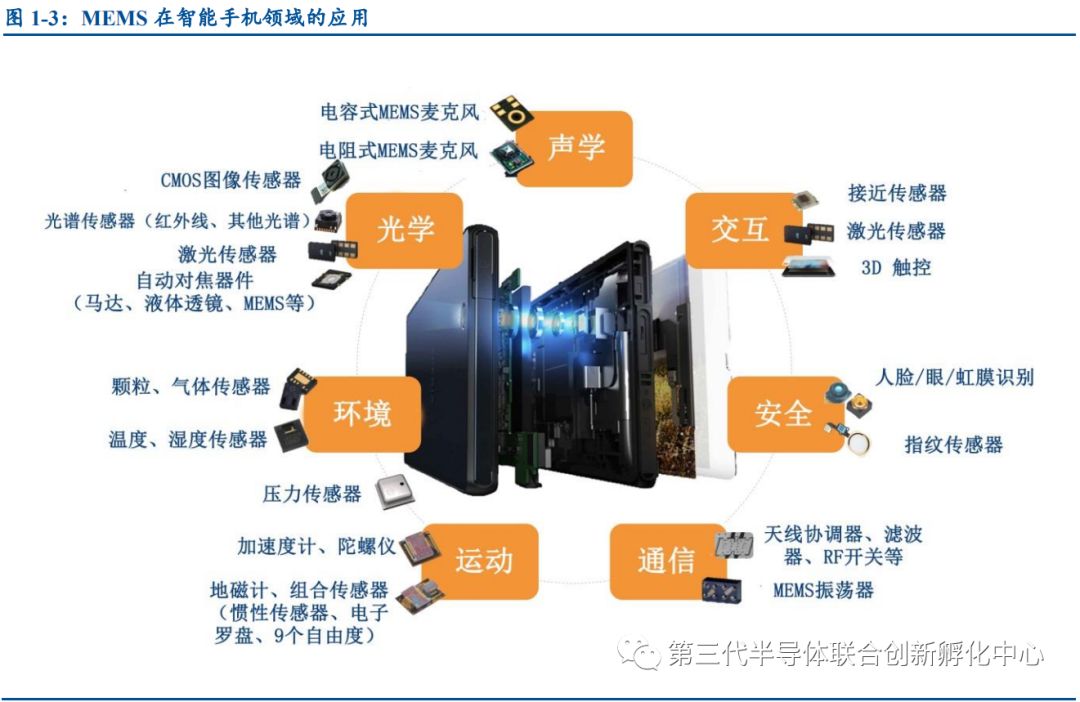

MEMS 行业的第二波浪潮是消费电子。从 2000 年到 2010 年,手机的快速发展带动运动类、声学类、光学类、环境类 MEMS 快速崛起。智能手机的传感器数量一般在 9~13个左右,比如 iPhone 中包含了近距离传感器、麦克风、加速度计、陀螺仪、温湿度传感器、环境光传感器等 9 种 MEMS 器件。iPhoneX 搭载 3D Sensing,进一步提升智能手机中传感器数量和价值量。随着智能手机的技术创新和手机厂商差异化竞争的趋势,传感器数量还将继续增长。

MEMS 行业的第三波浪潮是物联网。从 2010 年到 2020 年,随着联网节点呈现爆发式增长趋势,智能传感器与节点、传感器相关软件与算法、定制化物联网传感器解决方案将成为行业重要发展趋势。物联网的核心是传感、互连和计算,MEMS 在物联网中的重要应用场景包括智能家居、工业互联网、车联网、环境监测、智慧城市等领域。

全球联网节点数量迎来高速发展阶段。根据 Machina Research 的研究,2024 年全球联网节点数将超过 380 亿,其中互联生活、工作相关的连接节点数量占比超过一半。除了手机、平板电脑、个人电脑等手持设备之外,互联汽车、互联城市、互联工业领域的连接数也将扮演重要角色。根据 IHS 的数据,2017 年全球联网的物联网设备数量超过 200 亿,其中汽车 2.02 亿、工业设备 36 亿、消费电子 80 亿、医疗设备3.19 亿、通讯设备 60 亿、军事与航空设备 500 万、计算机设备 17 亿,从 2015 年到 2025年上述领域的设备数量年均复合增速分别为 22%、27.8%、16.4%、17.8%、8.5%、12.9%、-2%。

随着未来联网设备数呈现高速增长态势,集成电源、MEMS、MCU、射频等器件的多功能联网传感器将持续增长,物联网将是 MEMS 的下一个重要增长极。

物联网生态系统的核心是传感、连接、计算。MEMS 传感器、微控制器、安全芯片等硬件将成为物联网发展的基础。传感器约占到物联网硬件市场规模的 20%,微型化、低功率、高集成度、低成本将成为物联网传感器的发展趋势。随着NB-IoT、LTE-V 等通信协议的逐步商业化,MEMS 传感器将在物联网发展中得到广泛应用。

2、MEMS 市场细分领域众多,前景广阔

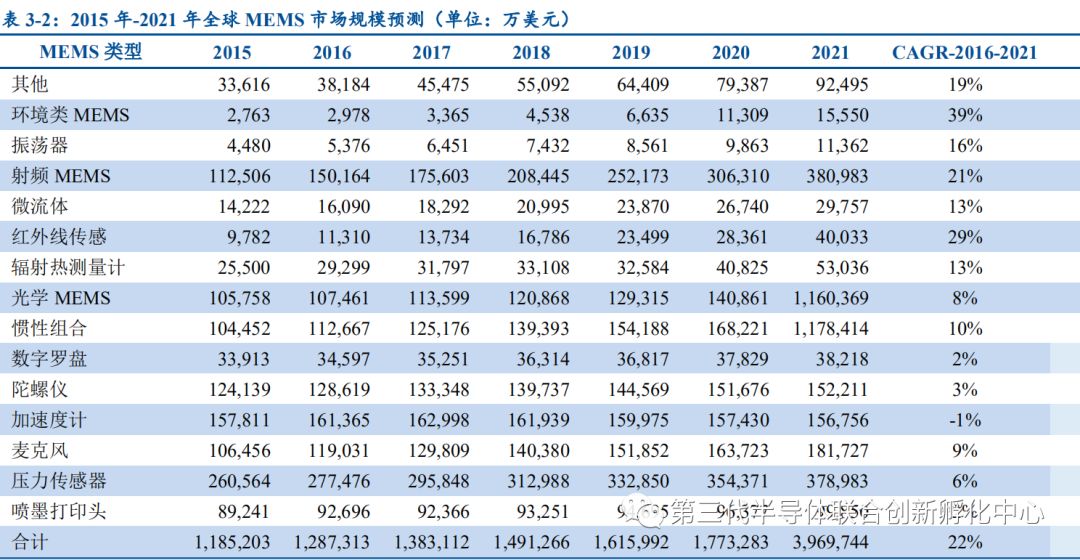

根据 Yole Développement 的研究,不包括基于玻璃与复合物的微流体芯片在内,全球MEMS 传感器市场规模将从 2015年的 118.5 亿美元增长至 2021 年的 396.9 亿美元,CAGR为 22%。预计到 2021 年,10 亿美元以上的 MEMS 细分领域包括射频 MEMS(38 亿美元)、光学类MEMS(116 亿美元)、惯性组合 MEMS(118 亿美元)、陀螺仪(15 亿美元)、加速度计(16 亿美元)、麦克风(18 亿美元)、压力传感器(38 亿美元)。

从市场增速看,2015 年至 2021 年 CAGR 排名靠前的MEMS 细分领域有:环境类MEMS(39%)、红外线传感器(29%)、射频 MEMS(21%)、其他(19%)、振荡器(16%)、微流体(13%)、辐射热测量计(13%)、惯性组合(10%)、麦克风(9%)、光学 MEMS(8%)、压力传感器(6%)。

从应用领域来看,MEMS 市场的主要应用领域集中在消费电子、医疗、汽车、工业等领域。按照应用领域分类,根据 Yole Développement 的研究,2021 年全球 MEMS 传感器市场规模分别为:电信(3 亿美元)、医疗(10 亿美元)、工业(18 亿美元)、国防(4 亿美元)、消费电子(111 美元)、汽车(48 亿美元)、航空航天(2 亿美元);2015-2021年对应的 CAGR 增速为:电信(3.6%)、医疗(11.1%)、工业(7.3%)、国防(7.8%)、消费电子(11.8%)、汽车(4.2%)、航空航天(4.9%)。

3、全球 MEMS 市场竞争格局

2015 年全球 MEMS 企业 30 强实现 MEMS 销售收入 90.73 亿美元,同比增长 5%,其中,5 家 MEMS 企业实现销售额增速大于 20%:安华高(Avago Technologies)受益射频前端模组业务在4G手机频道应用的增长,实现销售收入增速为41%;应美盛(InvenSense)2015 年销售增速为 33%,得益于惯性传感器系统的多功能集成以及针对手机研发的STUDIO 传感软件套装业务的增长;台积电(TSMC)首次上榜,在应盛美和 mCube 等客户的业务推动,实现 29%的销售收入增长;Qorvo 和瑞声科技(AAC)分别实现 MEMS营收增速为28%、22%。

2016 年全球 MEMS 企业前 30 强实现MEMS 销售收入 93.5 亿美元,同比增长 1.6%。博世和德州仪器公司相比 2015 年排名没有变化,意法半导体和 Hewlett Packard 的 MEMS收入同比下降。受益 4G 应用以及 4.5G 对蜂窝技术要求提升,2016 年射频 MEMS 市场需求呈现高增长,博通凭借 RF MEMS 强劲出货首次排名第二,Qorvo 也受益射频前端市场,营收在 3 年内从 1.45 亿美元增长至 5.85 亿美元。

射频 MEMS 市场将呈现高增长。Yole 预计 2017~2022 年,射频 MEMS 滤波器市场规模 CAGR 为 35%,此外,射频前端市场同期的 CAGR 为 14%。

(三)3D Sensing 从iPhone 走向安卓阵营,智能传感器进入加速成长阶段

【智能手机光学创新】双摄到三摄成为智能手机的趋势,预计三摄市场渗透率将从今年的 1%渗透到明年的 5%,搭载三摄的旗舰新机包括华为 Mate20 系列、P20 Pro 系列、OPPO R17 Pro、三星 Glaxay A7、LG V40 ThinQ。自 iPhone X 搭载 3D Sensing 以来,3D Sensing从苹果向安卓机渗透,2018苹果发布的iPhone XR/Xs/Xs Max三款手机均采用Face ID。3D Sensing 渗透率:2017 年 2.1%提升至 2020 年的 30%。据 TrendForce,3D Sensing 市场规模 2023 年可达 180 亿美元,2018-2023年复合增速达到 44%。目前安卓机也在积极布局 3DSensing:小米 8 探索版采用 MantisVision编码结构光方案,OPPO 的 FIND X、华为 mate 20 系列。

1、3D Sensing是 iPhone X 最大的亮点

原深感摄像头系统搭载智能手机面容 ID 功能。原深感摄像头系统是 iPhone X 实现3D Sensing 的基础,能够让用户轻松方便地使用面容 ID、人像模式自拍、“动话表情”(Animoji)、AR 等功能,拍出精彩纷呈的照片。

2、3D Sensing:开启下一个计算平台,AR 时代加速来临

据彭博社最新报道,2019 年iPhone将会首次在后置摄像头中加入3D深度感应技术,但不同于现在的 iPhone X,将会带领智能手机全面拥抱 AR 增强现实。

苹果正在研发一种不同于 iPhone X TrueDepth 原深感应系统的新技术,新的后置传感器会使用所谓的“飞行时间”(Time of Flight)方式,计算激光束从周围物体反射回来的时间,从而创建环境 3D 模型。苹果在 6 月发布 ARkit,IOS 11 为 AR 奠定软件基础,目前有多款 AR 应用上线。

3、3D Sensing 从 iPhone X 快速走向国产品牌手机,成为消费电子发展趋势

华为荣耀 V10 搭载散斑结构光手机配件,具有人脸识别与解锁功能。荣耀 V10 的人脸识别功能通过绘制用户脸部的深度图谱,对用户脸部进行建模实现的,识别精度达到亚毫米级别,安全等级达到支付级别。借助“点云深度摄像头”的散斑结构光手机配件,荣耀 V10 可实现 3D 人脸建模、人脸识别、3D 面部表情控制以及 3D 小物体建模功能。

国产品牌手机厂商拟推出 3D 成像方案的新机型。据电子时报的消息,小米和 OPPO将在明年发布的新机中采用 3D 传感解决方案,该方案由奇景光电、高通合作开发。9 月高通与奇景光电宣布将合作开发高分辨率、低功耗、主动 3D 深度传感摄像头系统,用于手机等领域的人脸识别、3D 重建、场景感知,该 3D 摄像头预计于 2018Q1 量产。荣耀V10 的发布表明国产中高端旗舰机型将积极采用 3D Sensing,3D Sensing 将成为智能手机硬件创新的趋势。

4、3D Sensing 产业链

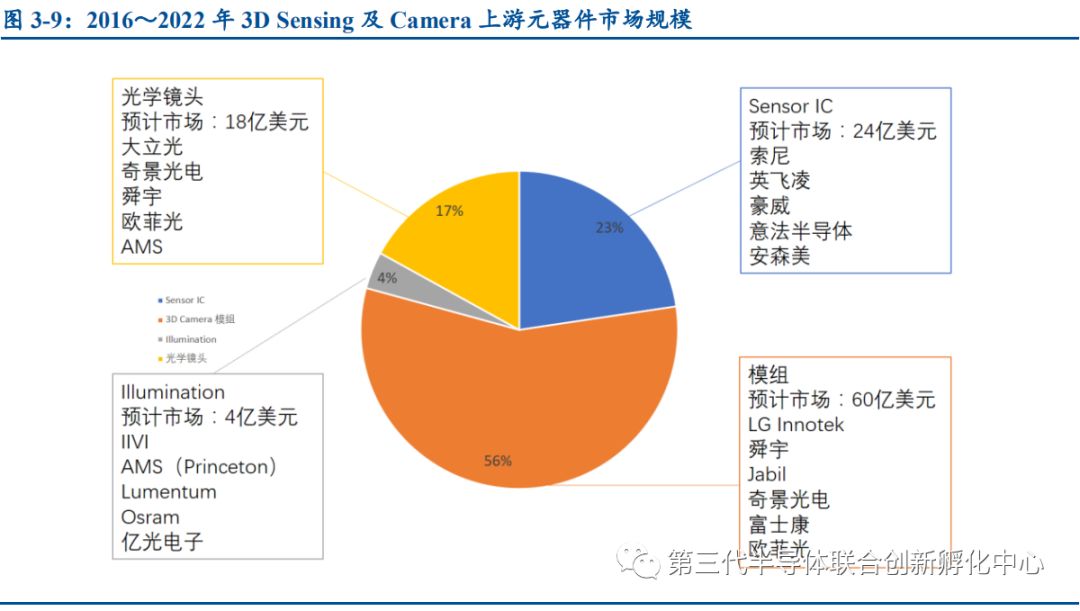

iPhoneX 的 3D sensing 采用结构光和 TOF 结合的方案,包括如下模块:结构光接收端、泛光感应元件、距离传感器(TOF)、环境光传感器、前置摄像头、点阵投射器(结构光发射端)。

2022 年 3D Sensing 市场规模将达 90 亿美元。Yole 预测:3Dsensing 及 Camera 在 2022年将由目前的工业、商业为主转向消费市场为主,市场规模将约为 2016 年的 7 倍,其中消费市场年复合增长率将为 158%,汽车市场年复合增长率将为 49%。

(四)MEMS 是智能汽车感知环境的关键

智能感知是智能汽车上路的基础。智能汽车的核心在于传感、计算、联网、决策。智能汽车感知环境的物理角度包括声学、光学、热学、电学、力学等方面,汽车上路需要软硬件协同一体化的智能传感器(包括 MEMS、MCU、RF、AP 等单元)。根据 Yole Développement 的研究,2018年 MEMS 在汽车领域的市场规模约为 36.24 美元。

声学感知包括超声波雷达、麦克风、扬声器等。超声波雷达含有超声波发射器和采集器,主要用于自动泊车、道路行人与障碍物检测避障。麦克风与扬声器是 MEMS 的成产品之一,同时也是智能汽车人机交互的主要接口之一,语音的接收与作答是MEMS 在汽车内的重要应用之一。

光学感知包括红外夜视仪、激光雷达、CMOS 图像传感器、行车记录仪等。红外夜视仪包括红外探测器、红外发射器等 MEMS 器件,主要用于夜晚、雨雾等不良路况下的行人及动物检测。激光雷达包括激光生产器、激光采集器等,用于道路中车辆、行人、碍物的精准测距。

热学感知包括车身空调系统、温度传感器等。车身空调系统、动力控制系统等部件均有 MEMS 温度传感器。

电学感知包括射频器件、天线等 MEMS,主要用于车与车、车与人、车与道路之间的车联网通信。

力学感知包括加速度计、压力传感器、陀螺仪、电子罗盘、振荡器等 MEMS 传感器,运动类传感器主要用于智能汽车的高精度定位与导航,压力传感器用于胎压监测、油压监测等方面。

(五)国内 MEMS 产业链完整,蓄势待发

中国是全球 MEMS 传感器最大的市场,重点产品包括运动类、声学类、射频类、红外成像等领域,构建了从科研、产品开发、设计到代工制造、封装测试、下游应用的完整产业链。2015 年中国 MEMS 传感器市场规模约为 300 亿元,连续两年增速在 15%以上,随着消费电子、汽车电子、物联网等市场的发展以及国内制造工艺技术的不断革新,中国MEMS 传感器市场将迎来重要发展机遇。

中国是全球 MEMS 行业的增长引擎。中国拥有全球最大的智能手机和汽车市场,但中高端传感器和传感器芯片自主化率低,MEMS 传感器需求十分强劲。以智能手机为例,目前iphone手机中所使用的MEMS器件在9~13个,随着智能手机部件更新的加快,MEM器件在智能手机中的使用量将有望达到 20 个。随着华为、小米、OPPO、Vivo 等国产机厂商在全球崛起,预计智能手机所需要的硅麦克风、加速度计、陀螺仪、电子罗盘、射频仪器、高精度压力传感器、气体传感器等 EMMS 器件将实现快速增长,2017 年至 2020年,年均复合增速有望达到 20%以上。

MEMS 产业链中,科研环节包括大学、科研院所等机构,产品开发环节包括上海微技术工业研究院、苏州纳米城、无锡物联网等单位,设计环节包括 MEMSIC、硅睿科技、敏芯微电子等,代工制造包括中芯国际、华虹宏力、CSMC、ASMC、耐威科技,封装测试包括长电科技、华天科技、通富微电、晶方科技等,下游应用包括智能手机、平板电脑、汽车、工业等领域。

国内 MEMS 代工制造以 6 英寸和 8 英寸产线为主,封装测试环节是强项,应用领域正从手机、汽车走向 VR/AR、物联网等领域。

中国 MEMS 企业主要集中在长三角。根据 SITRI 的研究,上海、苏州、无锡三地的MEMS 企业占全国的比例约为 19%、18%、16%。中国的 MEMS 企业主要分布在长三角、京津冀、珠三角。

-

物联网

+关注

关注

2909文章

44671浏览量

373633 -

MEMS传感器

+关注

关注

16文章

425浏览量

42461 -

5G

+关注

关注

1354文章

48459浏览量

564384

原文标题:物联网激荡MEMS传感器浪潮

文章出处:【微信号:wwzhifudianhua,微信公众号:MEMS技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

击碎摩尔定律!英伟达和AMD将一年一款新品,均提及HBM和先进封装

玻璃基板面临的四大核心技术攻关难点

后摩尔定律时代,提升集成芯片系统化能力的有效途径有哪些?

用来提高光刻机分辨率的浸润式光刻技术介绍

高算力AI芯片主张“超越摩尔”,Chiplet与先进封装技术迎百家争鸣时代

“自我实现的预言”摩尔定律,如何继续引领创新

封装技术会成为摩尔定律的未来吗?

功能密度定律是否能替代摩尔定律?摩尔定律和功能密度定律比较

半导体行业能否走出低谷,中国影响几何?

摩尔定律的终结:芯片产业的下一个胜者法则是什么?

高数值孔径EUV光刻:引领下一代芯片制造的革命性技术

中国团队公开“Big Chip”架构能终结摩尔定律?

芯耀辉推动国内高速Chiplet接口IP不断破局

工商网监

工商网监

评论